Statistiche chiave per le azioni Advanced Micro Devices

- Intervallo di 52 settimane: da $111 a $527

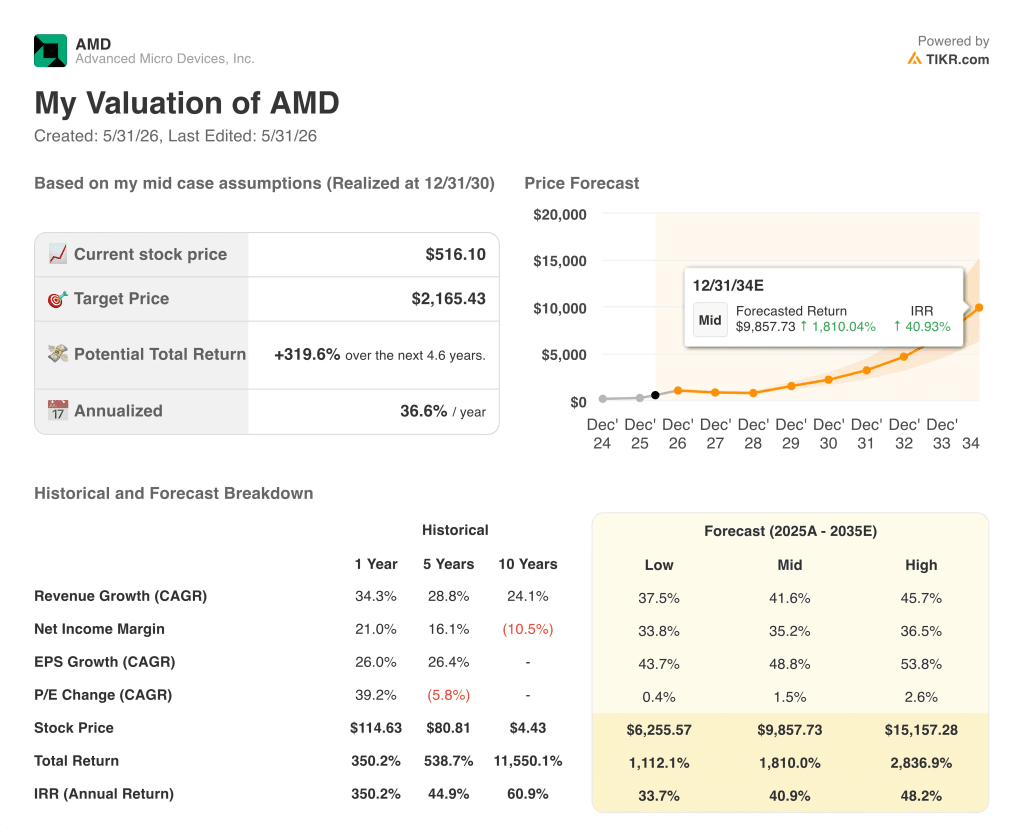

- Prezzo attuale: 516 dollari

- Obiettivo medio: 472 dollari

- Obiettivo alto: $625

- Consenso degli analisti: 36 Acquisti / 5 Esiti positivi / 10 Considerazioni negative

- Obiettivo del modello TIKR (dicembre 2030): $2.165

Le azioni AMD aumentano grazie al risultato del 1° trimestre, che segnala un mercato delle CPU più grande di quanto si pensasse

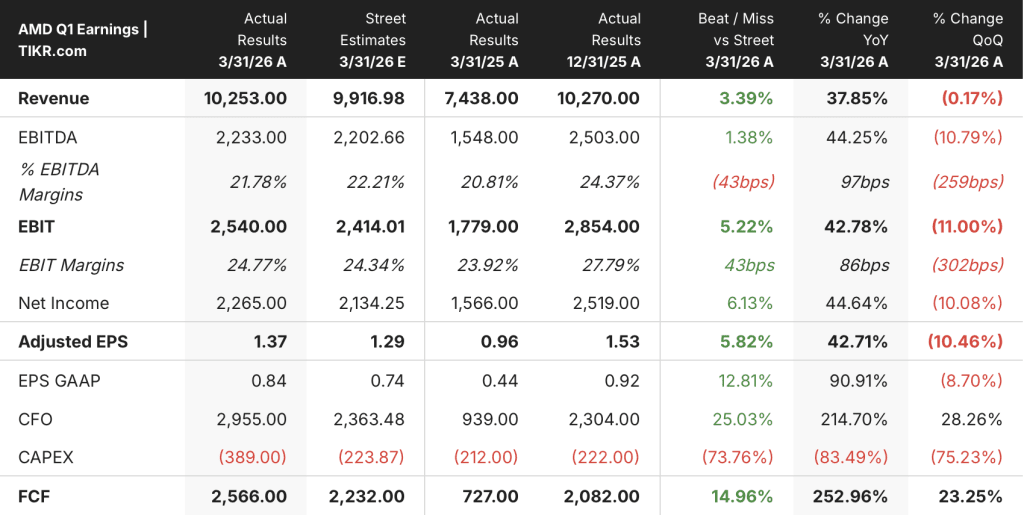

Advanced Micro Devices(AMD) è salita ai massimi storici dopo i risultati del primo trimestre del 2026, il 6 maggio, dopo aver registrato un fatturato di 10.253 milioni di dollari, battendo le stime di 9.917 milioni di dollari di circa il 3% e con una crescita del 38% rispetto all'anno precedente.

Il numero principale è meno importante di ciò che lo accompagna.

Durante la telefonata sugli utili del primo trimestre del 2026, l'amministratore delegato Lisa Su ha alzato le previsioni sul mercato totale indirizzabile delle CPU per server di AMD da circa 60 miliardi di dollari, con una crescita annua del 18%, a oltre 120 miliardi di dollari, con una crescita annua di oltre il 35% entro il 2030, citando l'esplosione dei carichi di lavoro dell'intelligenza artificiale agentica, che richiedono una quantità di calcolo della CPU per unità di capacità dell'acceleratore significativamente maggiore rispetto alle precedenti implementazioni dell'intelligenza artificiale.

"Man mano che l'inferencing sale di scala e che si utilizzano più agenti e IA agenziali, tutti richiedono CPU per l'orchestrazione, l'elaborazione dei dati e altri compiti", ha affermato Su.

Il Data Center è stato il motore. Il fatturato del segmento ha raggiunto la cifra record di 5,8 miliardi di dollari nel primo trimestre, con una crescita del 57% rispetto all'anno precedente, trainata dal fatturato record delle CPU per server, cresciuto di oltre il 50% rispetto all'anno precedente, sia per i clienti cloud che per quelli enterprise. AMD prevede ora che il fatturato delle CPU per server crescerà di oltre il 70% su base annua nel solo secondo trimestre.

Anche il lato GPU del settore Data Center ha continuato a crescere. AMD ha confermato l'ampliamento della partnership strategica con Meta per distribuire fino a 6 gigawatt di GPU Instinct su più generazioni di prodotti, tra cui una GPU personalizzata basata sull'architettura MI450 co-progettata per i carichi di lavoro AI di prossima generazione di Meta. Insieme alla partnership con OpenAI annunciata in precedenza, AMD dispone ora di una visibilità pluriennale e da più gigawatt sulle implementazioni di GPU presso due dei maggiori costruttori di infrastrutture di IA al mondo.

Client e Gaming hanno contribuito con 3,6 miliardi di dollari, in crescita del 23% rispetto all'anno precedente, con il business client a 2,9 miliardi di dollari in crescita del 26% grazie ai processori Ryzen AI e all'accelerazione dell'adozione commerciale. Il settore Embedded è tornato a crescere con 873 milioni di dollari, in aumento del 6% rispetto all'anno precedente. Il free cash flow ha raggiunto la cifra record di 2.566 milioni di dollari nel trimestre, più che triplicando rispetto all'anno precedente.

AMD ha previsto per il secondo trimestre un fatturato di circa 11,2 miliardi di dollari, superiore alle stime precedenti, con una crescita di circa il 46% rispetto all'anno precedente. Il margine lordo dovrebbe attestarsi a circa il 56% nel secondo trimestre, rispetto al 55% del primo.

Il titolo AMD è da comprare? Cosa sfugge ai target di Wall Street sul setup del 2027

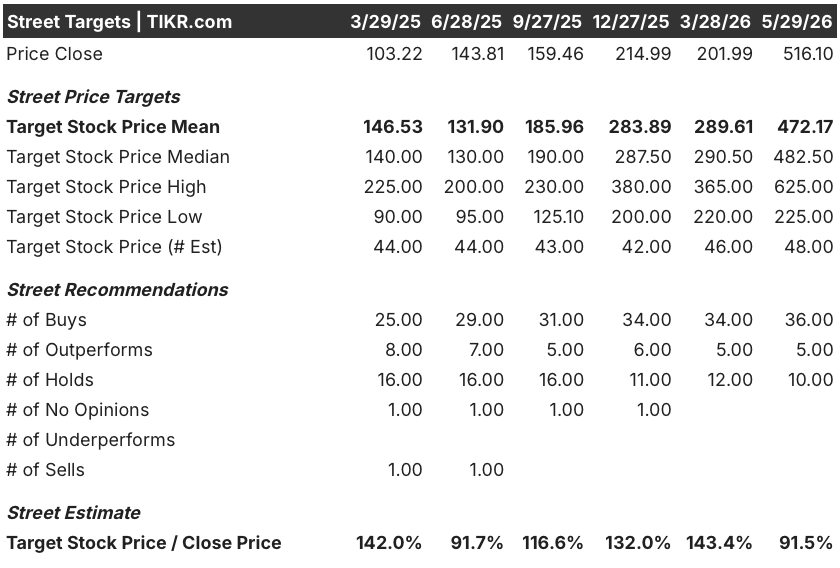

Il consenso degli analisti sul titolo AMD è insolito in questo momento: 36 valutazioni Buy e 5 Outperform contro 10 Hold, con un obiettivo di prezzo medio di circa 472 dollari, inferiore al prezzo attuale di 516 dollari. All'estremo superiore, un obiettivo di 625 dollari suggerisce un significativo disaccordo a breve termine all'interno della base di copertura.

La divergenza non è un segnale ribassista. Riflette una base di copertura che ha aggiornato gli obiettivi subito dopo gli utili, con oltre 20 broker che hanno alzato gli obiettivi di prezzo, e un titolo che ha continuato a correre mentre la portata dell'aggiornamento della CPU TAM filtrava nel più ampio posizionamento istituzionale. Il prezzo attuale ha già assorbito gran parte del rerating a breve termine.

Ciò che gli obiettivi a 1 anno non colgono è la traiettoria dei ricavi dell'IA per Data Center per il 2027. Il management di AMD ha dichiarato nella telefonata del primo trimestre che le previsioni dei clienti principali per la piattaforma MI450 e Helios su scala rack stanno superando i piani iniziali dell'azienda e che AMD ha una "forte e crescente fiducia" nella possibilità di ottenere decine di miliardi di dollari di ricavi annuali dall'AI per i Data Center nel 2027. La visibilità della distribuzione si estende agli specifici data center in cui verranno installate le GPU.

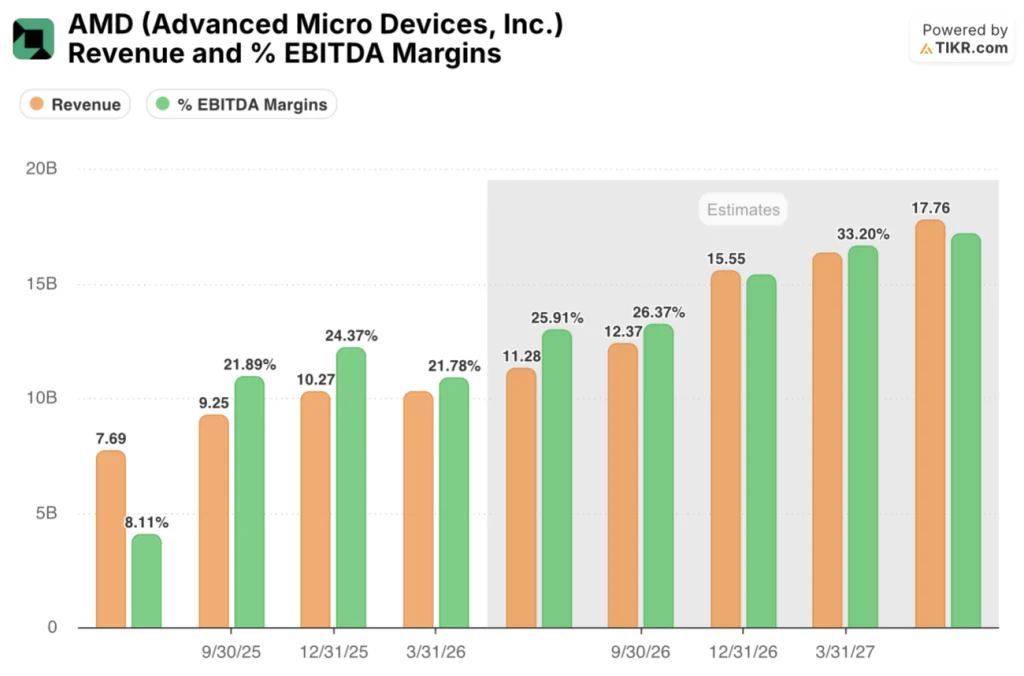

Le stime di consenso riflettono questa direzione. Le entrate per il trimestre di giugno 2026 sono stimate a circa 11,3 miliardi di dollari, mentre i trimestri successivi saliranno a circa 12,4 miliardi di dollari e a circa 15,6 miliardi di dollari entro dicembre 2026. I margini EBITDA dovrebbero passare dall'attuale 22% a circa il 26% entro la metà del 2026 e a circa il 31% entro dicembre 2026.

Il rischio principale è l'esecuzione. Le spedizioni di MI450 e Helios inizieranno nella seconda metà del 2026, con una rampa iniziale di volumi nel terzo trimestre e una rampa significativa nel quarto trimestre. Questi prodotti comportano margini lordi inferiori alla media aziendale nella fase iniziale di avvio, il che, come ha riconosciuto il direttore finanziario Jean Hu, creerà una pressione sui margini a breve termine, anche se il vento di coda delle CPU per server la compenserà parzialmente. I prezzi delle memorie stanno inoltre creando incertezza sulla domanda nei PC di gioco e di consumo per la seconda metà del 2026.

Un ulteriore contesto viene dall'analisi del mercato delle CPU per server di Citigroup, che prevede che tale mercato raggiunga circa 132 miliardi di dollari entro il 2030, trainato dalle CPU agenziali che crescono a ritmi straordinari, e che attualmente assegna ad AMD circa il 34% di tale mercato entro il 2030. AMD ha esplicitamente puntato a una quota superiore al 50%.

Le azioni AMD sono sottovalutate? Il caso medio di TIKR, pari a 2.165 dollari, indica una valutazione errata pluriennale

Lo scenario di base di TIKR valuta le azioni AMD a circa 2.165 dollari entro il dicembre 2030, il che implica un rendimento totale di circa il 320% rispetto al prezzo attuale di 516 dollari, o circa il 37% annualizzato in circa 4 anni e mezzo.

Il titolo AMD appare sottovalutato rispetto a questo orizzonte pluriennale. Il caso basso del modello di TIKR produce un obiettivo di circa 6.256 dollari entro il 2035, mentre il caso alto raggiunge circa 15.157 dollari, riflettendo la gamma di risultati che si otterrebbero se AMD riuscisse a cogliere un'opportunità di mercato superiore o inferiore al consenso sia per le GPU che per le CPU server nel prossimo decennio.

La logica dello scenario si basa su ciò che AMD si è già impegnata a fare.

Se la piattaforma Helios su scala rack si avvia secondo i tempi previsti nella seconda metà del 2026, la pipeline di clienti MI450 si converte in implementazioni su larga scala nel 2027 e i ricavi delle CPU per server continuano a crescere al ritmo implicito nel TAM rivisto, è possibile ottenere un IRR di base di circa il 37% annuo.

Se i prezzi delle memorie ritardano la ripresa dei PC e dei giochi fino al 2027, se la rampa delle GPU non raggiunge la cadenza di produzione iniziale o se la concorrenza delle CPU commerciali basate su ARM accelera oltre l'attuale visibilità di AMD, lo scenario più basso, che prevede un prezzo di circa 6.256 dollari entro il 2035, incornicia il lato negativo con un IRR di circa il 34% annuo.

Lo scenario alto, che richiede ad AMD di raggiungere o superare l'obiettivo di una quota di CPU per server superiore al 50% e di trasformare Instinct in una seconda piattaforma di accelerazione mainstream per gli hyperscaler, implica circa 15.157 dollari entro il 2035 e un IRR di circa il 48% annuo.

Le azioni AMD sono da comprare in questo momento?

Il titolo AMD ha 36 valutazioni Buy e 5 Outperform da parte di 51 analisti, con un target alto di $625 che implica un rialzo a breve termine del 21% circa rispetto ai livelli attuali.

Il caso di investimento si basa sul fatto che l'azienda realizzi la rampa di MI450 e Helios nella seconda metà del 2026 e converta la sua attuale pipeline nelle decine di miliardi di ricavi annuali dall'intelligenza artificiale che il management si è impegnato a realizzare nel 2027.

Il modello pluriennale di TIKR pone l'obiettivo di base a circa 2.165 dollari entro dicembre 2030.

Cosa dicono gli analisti delle azioni AMD?

Wall Street ha 51 analisti che coprono il titolo AMD, con 36 Buy e 5 Outperform contro 10 Hold.

L'obiettivo medio di circa 472 dollari si colloca al di sotto del prezzo attuale dopo il rally post-utili, ma l'obiettivo alto di 625 dollari e l'obiettivo di 579 dollari di Evercore ISI suggeriscono che la base di convinzione prevede una continua sovraperformance.

Più di 20 broker hanno alzato gli obiettivi di prezzo dopo la vittoria degli utili del 1° trimestre 2026.

Conviene investire in Advanced Micro Devices, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Advanced Micro Devices, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Advanced Micro Devices, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni AMD su TIKR gratuitamente →