Dati chiave sul titolo SanDisk

- Prezzo attuale: 1.617,70 $

- Prezzo obiettivo (medio): ~2.970 $

- Prezzo obiettivo di mercato: ~1.980 $

- Rendimento totale potenziale: ~84%

- Tasso di rendimento interno (IRR) annualizzato: ~16,5% all’anno

- Reazione agli utili: +8,25% (30 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

SanDisk (SNDK) ha messo analisti e mercato su fronti opposti nella stessa operazione. Il 6 luglio, Goldman Sachs ha alzato il suo obiettivo di prezzo dell’83%. Due sedute dopo, il titolo è sceso per la prima volta sotto i 1.500 dollari. Questo divario è al centro dell’attenzione in questo momento. Da una parte si acquista sul ribasso in modo graduale sulla base delle note di ricerca, mentre dall’altra si vende in tempo reale sul mercato.

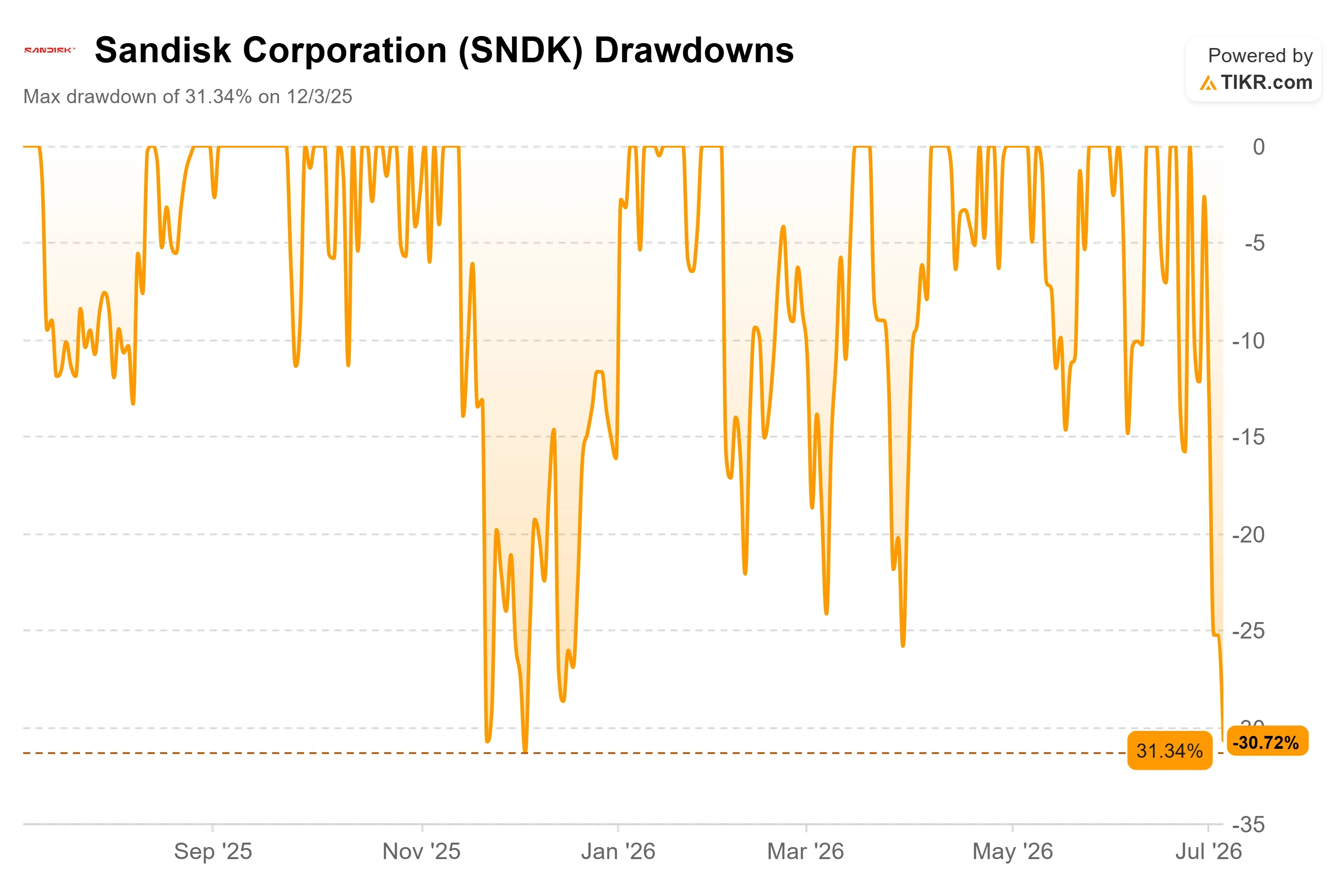

I numeri descrivono lo stallo. SanDisk ha chiuso a 1.617,70 dollari il 7 luglio, in calo di circa il 31% rispetto al massimo storico di 2.354,39 dollari raggiunto il 22 giugno, e nella seduta successiva ha toccato un minimo intraday vicino ai 1.485 dollari prima di recuperare, secondo i dati di mercato intraday. Eppure, l’obiettivo medio degli analisti si attesta a 1.975,95 dollari, al di sopra del prezzo attuale. Quando un titolo viene scambiato al 30% al di sotto del proprio massimo mentre l’obiettivo di consenso si colloca al di sopra del prezzo corrente, qualcuno è in anticipo e qualcuno si sbaglia.

La domanda a cui il mercato non sa ancora rispondere è semplice. La memoria flash NAND, la tecnologia che memorizza i dati in telefoni, unità di archiviazione e server di intelligenza artificiale, è ancora quella materia prima soggetta ad alti e bassi che ha sempre avuto un multiplo basso? Oppure lo sviluppo dell’intelligenza artificiale ha modificato il ciclo abbastanza da giustificare gli obiettivi che gli analisti continuano ad alzare?

L’aggiornamento che ha innescato una ondata di vendite

Il catalizzatore più recente è proprio quello che gli investitori hanno ignorato. Il 6 luglio, l’analista di Goldman Sachs James Schneider ha alzato il suo obiettivo per SanDisk da 1.200 a 2.200 dollari e ha ribadito il consiglio di “Acquisto”, prevedendo un “trimestre molto forte” in vista dei risultati del quarto trimestre fiscale ad agosto. La sua stima dell’utile per azione (EPS) rettificato per l’anno solare 2026 è superiore di quasi il 30% rispetto al consenso di Wall Street, trainata dalla scarsità dell’offerta di memorie NAND e dal miglioramento del mix di unità a stato solido (SSD) aziendali presso i clienti hyperscale.

Goldman non era l’unica. A fine giugno, Bernstein ha alzato il proprio obiettivo da 1.700 a 3.000 dollari, mentre Bank of America è passata a 2.500 dollari all’inizio di luglio. La direzione delle revisioni è inequivocabile. Così come lo è la direzione del titolo. SNDK è salito solo del 3-5% circa il giorno della pubblicazione di Goldman, per poi continuare a scendere mentre il settore delle memorie in generale subiva una correzione. L’aggiornamento ha inciso a malapena su un titolo già in piena correzione.

È proprio questa discrepanza il fulcro del dibattito. Gli analisti stanno valutando utili duraturi e strutturalmente più elevati. Il mercato sta invece valutando un picco ciclico.

Consulta le stime storiche e previsionali per il titolo SanDisk (è gratis!) >>>

Perché il titolo sta calando quando l’azienda non sta andando male

La svendita non è partita dall’interno di SanDisk. È iniziata a 7.000 miglia di distanza. Samsung Electronics ha registrato un utile operativo preliminare record nel secondo trimestre, vicino agli 89 trilioni di won, con un balzo di circa 19 volte su base annua, eppure i titoli del settore delle memorie hanno subito comunque una svendita. Quella reazione ha fatto capire agli investitori che la buona notizia era già scontata nel prezzo. Le preoccupazioni si sono quindi concentrate sulla capacità produttiva: i nuovi aumenti dell’offerta annunciati da Samsung e SK Hynix potrebbero indebolire i prezzi delle memorie NAND proprio nel momento in cui il ciclo di spesa in conto capitale per l’intelligenza artificiale dovrebbe raggiungere il picco.

Per SanDisk, il timore è specifico. Una quota consistente della sua produzione viene ancora venduta sul mercato libero. I dati relativi all’offerta della società per l’anno fiscale 2027 indicano che i suoi accordi pluriennali coprono più di un terzo della sua offerta in bit, il che lascia la maggior parte esposta ai prezzi spot. Se i prezzi delle memorie NAND dovessero crollare, quei volumi non vincolati ne subirebbero le conseguenze e il margine lordo dell’azienda negli ultimi dodici mesi (LTM), pari al 56,0%, finirebbe sotto pressione. Questo è lo scenario pessimistico in una sola frase, e non si tratta di un’ipotesi campata in aria.

SanDisk ha inoltre presentato un nuovo dato operativo a sostegno della propria strategia, che il mercato ha ignorato. All’inizio di luglio, SanDisk e il partner produttivo Kioxia hanno avviato la produzione in serie della NAND 3D di decima generazione presso il loro stabilimento Fab2 a Kitakami, in Giappone, utilizzando un design CMOS-bonded-to-array che aumenta la densità e l’efficienza. È esattamente il tipo di traguardo che sostiene la prospettiva a lungo termine. Ma non ha influito minimamente sul titolo.

Cosa ha effettivamente detto il management riguardo al ciclo

È qui che la trascrizione della conferenza assume maggiore importanza rispetto a qualsiasi nota di ricerca. Alla Mizuho Technology Conference del 9 giugno 2026, l’amministratore delegato David V. Goeckeler ha affrontato di petto la questione della ciclicità e si è rifiutato di fingere che lo scetticismo fosse ingiustificato. Alla domanda su come convinca gli investitori che questa volta è diverso, ha fatto riferimento direttamente alla storia del settore: «Ci sono così tante cicatrici e così tanta storia alle spalle». La sua risposta è stata più un metodo che una promessa: «Bisogna semplicemente continuare a mettere punti a tabellone». Quel tono è importante, perché segnala che il management è consapevole che l’onere della prova ricade su di loro.

La sostanza alla base di questa fiducia è nelle mani del direttore finanziario. Luis Visoso ha descritto gli accordi relativi al Nuovo Modello di Business dell’azienda, ovvero contratti di fornitura pluriennali strutturati con un prezzo minimo e uno massimo, in modo che nessuna delle due parti subisca gli sbalzi del ciclo. La sua affermazione più importante affronta proprio il timore che sta alimentando la svendita. Anche nella fascia più bassa della forbice di prezzo, ha affermato Visoso, «i margini ci soddisfano», aggiungendo che «saranno in linea con i margini che avevamo previsto per il quarto trimestre». Goeckeler ha chiarito a cosa servono questi accordi. «Non stiamo barattando la durata in cambio del prezzo», ha detto, aggiungendo che «la proposta di valore è la continuità dell’approvvigionamento». Questa è la confutazione diretta del timore relativo all’esposizione sul mercato spot. Non elimina il rischio sui volumi non impegnati, ma garantisce un limite minimo elevato per una quota significativa e in crescita di essi.

C’è anche un secondo motore di crescita ancora in fase di avvio. Goeckeler ha confermato che il quarto trimestre fiscale del 2026 sarà il primo in cui SanDisk riconoscerà i ricavi derivanti da Stargate, la sua linea di SSD aziendali ad alta capacità progettata per i carichi di lavoro di archiviazione legati all’intelligenza artificiale. Uno dei motori, la memoria NAND ad alte prestazioni utilizzata nel caching per l’inferenza AI, è già a pieno regime. L’altro sta appena entrando in funzione.

A che punto è la valutazione dopo il calo

Ecco cosa complica la narrativa secondo cui il titolo sarebbe «valutato come se fosse al picco». Dopo la correzione, SanDisk viene scambiata a un P/E NTM di 9,12x e un EV/EBITDA NTM di 6,58x, secondo TIKR. Sulla base degli utili attesi, non si tratta di un titolo costoso. La sua ex società madre, Western Digital, e un concorrente diversificato, Samsung, definiscono i limiti superiori e inferiori del range. All’interno del gruppo di riferimento “Technology Hardware” di TIKR, Samsung viene scambiata a un EV/EBITDA NTM di 2,10x e a un P/E NTM di 5,13x, il che riflette la sua struttura conglomerata; ciò pone SanDisk a un livello superiore rispetto a Samsung, ma in termini assoluti non si avvicina affatto a un multiplo da bolla. Il dibattito non verte sul fatto che il multiplo sia eccessivo, bensì sulla sostenibilità degli utili su cui si basa.

Il bilancio rafforza la posizione rialzista. SanDisk detiene ora una posizione di liquidità netta, con un indebitamento netto su base LTM pari a -3,53 miliardi di dollari, e il management ha accompagnato i risultati con un’autorizzazione al riacquisto di azioni proprie per 6 miliardi di dollari. Un’azienda valutata come se fosse sull’orlo del collasso di solito non detiene liquidità netta né riacquista azioni proprie. Il rischio legato a questo titolo risiede nella sostenibilità degli utili, non nella valutazione che ne viene data. Se i prezzi delle memorie NAND si manterranno stabili fino al 2027, come prevedono il management e Goldman, gli analisti sono in anticipo sui tempi. Se invece l’aumento della capacità produttiva dovesse far crollare i prezzi prima di allora, il mercato è in anticipo sui tempi.

Scopri come si comporta SanDisk rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 1.617,70 $

- Prezzo obiettivo (medio): ~2.970 $

- Rendimento totale potenziale: ~84%

- TIR annualizzato: ~16,5% / anno

Il modello di scenario intermedio di TIKR punta a circa 2.970 $, il che implica un rendimento totale di circa l’84% e un rendimento annualizzato di circa il 16,5% all’anno nell’orizzonte di previsione. Lo scenario medio si colloca ben al di sopra della media attuale di Wall Street, pari a circa 1.980 dollari, il che indica che il modello è in linea con la direzione degli upgrade degli analisti piuttosto che con l’andamento del mercato.

Due fattori trainanti sostengono le previsioni. Il primo è la domanda di SSD aziendali per data center, dove i carichi di lavoro di inferenza AI richiedono storage ad alta capacità e la linea Stargate sta appena iniziando a dare il proprio contributo. Il secondo è costituito dai contratti pluriennali del Nuovo Modello di Business, che convertono i volumi spot volatili in volumi garantiti a prezzi con protezione minima. Il fattore trainante dei margini è proprio lo stesso spostamento del mix verso i data center, che presentano margini strutturalmente più elevati rispetto alle memorie flash di consumo di massa, a sostegno di un margine di utile netto nello scenario intermedio vicino al 58%. Il rischio principale rimane invariato rispetto allo scenario pessimistico: con la maggior parte dei bit ancora esposti ai prezzi spot, un ciclo ribassista delle memorie NAND metterebbe rapidamente sotto pressione i margini.

Il lato positivo è che la domanda di storage per l’IA e la copertura contrattuale mantengono i prezzi stabili fino al 2027, e gli utili su cui si basa l’attuale multiplo si dimostrano duraturi. Il lato negativo è che la capacità produttiva di Samsung e SK Hynix inondi il mercato, i prezzi spot delle memorie NAND crollino e il titolo subisca una rivalutazione al ribasso, poiché gli investitori decidono che si tratta ancora della vecchia SanDisk ciclica.

Conclusione

L’arbitro arriverà ad agosto, quando SanDisk pubblicherà i risultati del quarto trimestre fiscale 2026. Il dato che risolverà la disputa tra analisti e mercato non è il fatturato complessivo, bensì la fornitura garantita. Il management ha dichiarato di aspettarsi la firma di ulteriori accordi relativi al Nuovo Modello di Business, e la stessa lista dei catalizzatori di Goldman indica la portata dei contratti come fattore determinante. Da tenere d’occhio la quota di bit dell’anno fiscale 2027 coperta da accordi pluriennali. Se superasse in modo significativo l’attuale livello di circa un terzo, la tesi secondo cui «il ciclo è diverso» acquisirebbe prove concrete e gli aumenti degli obiettivi di prezzo apparirebbero lungimiranti. Se invece si attestasse intorno a un terzo mentre i prezzi spot delle memorie NAND si indeboliscono, la cautela del mercato si rivelerebbe una valutazione corretta. La tenuta dei margini è l’indicatore chiave: mantenere il margine lordo degli ultimi 12 mesi (LTM) vicino all’attuale 56,0% mentre entra in funzione la nuova capacità produttiva del settore rappresenterebbe la più forte confutazione che i ribassisti potrebbero ottenere.

Dovresti investire in SanDisk?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca SanDisk e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire SanDisk insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza SanDisk su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per poter seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!