Dati chiave sul titolo POOL

- Intervallo su 52 settimane: 172,68 $ – 345,00 $

- Prezzo attuale: 195,00 $

- Obiettivo medio di mercato: ~256 $

- Prezzo obiettivo TIKR (medio): ~285 $

- IRR annualizzato TIKR (medio): ~9% all'anno

- Fatturato netto del primo trimestre 2026: 1,14 miliardi di dollari (in crescita del 6% su base annua)

- EPS diluito del primo trimestre 2026: 1,45 $ (in aumento del 2%, ovvero dell'8% escludendo le voci fiscali)

- Utile operativo del primo trimestre 2026: 82,6 milioni di dollari (in crescita del 7% su base annua)

- Previsione EPS per l'anno fiscale 2026: 10,87 – 11,17 $

- Riacquisto di azioni negli ultimi 12 mesi: ~349 milioni di dollari

Valuta i tuoi titoli preferiti come POOL con le previsioni degli analisti a 5 anni utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Il business di cui nessuno parla e che coinvolge 6 milioni di piscine

Pool Corporation (POOL) non è un costruttore di piscine. È il distributore che si colloca tra i produttori e gli appaltatori, i rivenditori e le società di servizi che costruiscono, mantengono e riparano le piscine.

Con 455 centri di vendita in Nord America, Europa e Australia, POOL controlla circa un terzo del mercato statunitense della distribuzione di forniture per piscine, una posizione dominante costruita nel corso di decenni che le conferisce un potere di determinazione dei prezzi, relazioni con i fornitori e una scala logistica che i concorrenti non possono facilmente replicare.

Il parco installato di circa 6 milioni di piscine negli Stati Uniti è il fondamento dell'attività. Le piscine richiedono una manutenzione durante tutto l'anno, indipendentemente dal fatto che se ne costruiscano di nuove.

Prodotti chimici, filtri, pompe e parti di ricambio continuano a vendersi nonostante le crisi immobiliari, i cicli dei tassi di interesse e le oscillazioni del sentiment dei consumatori. Il CEO Peter Arvan ha descritto il primo trimestre come una continuazione di tale dinamica, sottolineando che la domanda di manutenzione è rimasta resiliente mentre le categorie discrezionali come le nuove costruzioni e le ristrutturazioni continuano a recuperare gradualmente.

Il fatturato netto è cresciuto del 6% a 1,14 miliardi di dollari nel primo trimestre, superando le stime degli analisti di quasi il 4%. L'utile operativo è cresciuto del 7% e il margine operativo si è ampliato di 10 punti base al 7,3%, un miglioramento modesto ma significativo che dimostra come la struttura dei costi stia iniziando a dare i suoi frutti dopo anni di investimenti in nuovi progetti.

Pool Corporation ha superato le stime del primo trimestre e gli insider stanno acquistando in grande quantità. Segui gratuitamente l'andamento dei ricavi, l'andamento dell'EPS e la valutazione del titolo POOL su TIKR →

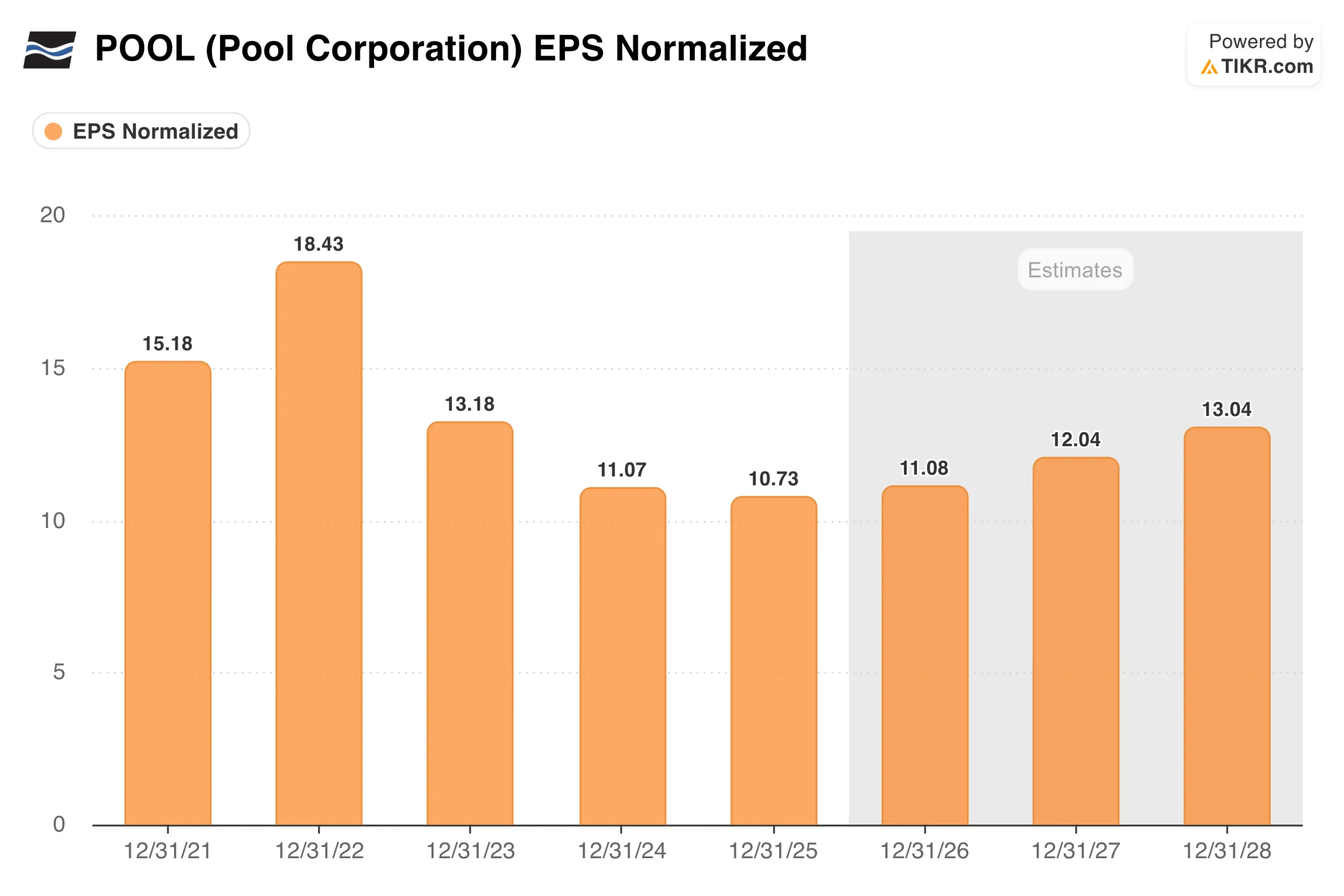

Cosa mostra il grafico dell'EPS sull'andamento passato e futuro di POOL

Il grafico dell'EPS illustra in modo chiaro la storia degli investimenti di Pool Corporation. Gli utili hanno raggiunto il picco di 18,43 dollari nel 2022, al culmine del boom nella costruzione di piscine durante la pandemia, quando il portafoglio ordini era consistente, i prezzi erano elevati e le nuove licenze per la costruzione di piscine hanno raggiunto i livelli più alti degli ultimi decenni.

Il contraccolpo è stato reale: da allora l'EPS è diminuito ogni anno, raggiungendo i 10,73 dollari nel 2025, con un calo del 42% rispetto al picco.

La stima di consenso incorporata nella curva forward prevede una ripresa lenta e modesta verso i 13 dollari entro il 2028. Questo percorso presuppone che la costruzione di nuove piscine si stabilizzi vicino ai livelli attuali di circa 58.000 unità all'anno, che la domanda di manutenzione rimanga stabile e che le iniziative sui prezzi ripristinino gradualmente parte del margine che si è compresso durante il ciclo negativo.

Non ipotizza un boom immobiliare né un ritorno alla domanda dell'era pandemica. La domanda per gli investitori è se 10,73 dollari rappresentino un livello minimo duraturo degli utili o se un'ulteriore pressione derivante dalla debolezza della spesa discrezionale possa spingerlo al ribasso prima che inizi la ripresa.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per il titolo POOL (è gratuito!) >>>

Il flusso di cassa libero racconta una storia più sfumata di quanto suggeriscano i titoli dei giornali

Il grafico del FCF necessita di un contesto per essere interpretato correttamente. Il picco di 828 milioni di dollari nel 2023 non rifletteva un'accelerazione dell'attività, ma era in gran parte il risultato della riduzione delle scorte dopo il boom pandemico, poiché POOL ha smaltito i livelli elevati di scorte e ha convertito le scorte in contanti.

Il successivo calo a 310 milioni di dollari nel 2025 riflette il ritorno dell'azienda a un ciclo di investimento nelle scorte più normale, poiché si rifornisce per nuove sedi greenfield e supporta una gamma di prodotti più ampia in vista della stagione.

Il dato più significativo è che POOL ha generato un flusso di cassa libero positivo in ogni anno indicato, anche durante la fase più difficile della correzione post-boom. Per un distributore che opera in un settore ciclico, tale costanza è il fulcro dell'argomentazione sulla qualità.

L'azienda ha utilizzato quella liquidità per riacquistare circa 349 milioni di dollari in azioni negli ultimi dodici mesi, mantenendo al contempo un rapporto di indebitamento gestibile pari a 1,73 volte l'EBITDA, ben entro il suo intervallo target compreso tra 1,5 e 2,0 volte.

Cosa dice il modello di valutazione su un titolo che viene scambiato vicino al minimo degli ultimi 3 anni

Il modello TIKR prevede un obiettivo medio di circa 285 dollari, il che implica un rendimento annuo di circa il 9% nei prossimi 4,5 anni, trainato da una modesta crescita dei ricavi e da una leggera espansione dei margini.

A 195 dollari e circa 17 volte gli utili futuri, il titolo viene scambiato al di sotto della sua media storica, con un obiettivo medio di mercato di circa 256 dollari che implica un rialzo del 31%. Lo scenario è orientato al rialzo, rendendo questa discussione meno una questione di qualità aziendale e più una questione di quanto tempo gli investitori siano disposti ad aspettare che il ciclo edilizio cambi.

Su cosa scommettono i rialzisti

- La base di manutenzione fornisce un livello minimo di utili duraturo. Circa 6 milioni di piscine richiedono trattamenti chimici regolari, manutenzione delle attrezzature e sostituzione di parti, indipendentemente dall'attività di nuova costruzione, fornendo a POOL un flusso di ricavi ricorrente che i concorrenti non possono disintermediare

- La sostituzione delle pompe a velocità variabile rappresenta un fattore favorevole nel breve termine. Le pompe installate durante la transizione normativa del 2018 stanno ora entrando nel loro ciclo naturale di sostituzione, fornendo un impulso non discrezionale alla domanda di attrezzature che il management ha specificatamente evidenziato

- Gli investimenti in nuovi progetti stanno iniziando a dare i loro frutti. POOL ha aperto oltre 50 nuovi centri di vendita negli ultimi cinque anni e sta iniziando a vedere un effetto leva sulle spese operative man mano che tali sedi maturano, il che dovrebbe ampliare i margini con la crescita dei ricavi

Cosa osservano gli scettici

- La costruzione di nuove piscine rimane depressa. Con circa 58.000 unità all'anno, le nuove costruzioni sono ben al di sotto del picco di oltre 100.000 registrato tra il 2021 e il 2022, e una ripresa sostenuta del mercato immobiliare richiede sia tassi più bassi che una maggiore fiducia dei consumatori

- La ripresa dell'EPS è lenta e dipende dalle condizioni macroeconomiche. Il percorso di ritorno ai livelli di utili precedenti ipotizza diversi anni di crescita modesta, lasciando un margine di errore limitato se la spesa discrezionale dovesse indebolirsi ulteriormente

- Il titolo è una trappola di valore dal 2022. Gli investitori attendono da tre anni che il ciclo edilizio cambi direzione, e ogni trimestre di graduale miglioramento non è stato sufficiente a rivalutare il multiplo

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per il titolo POOL (è gratuito!) >>>

Dovresti investire in Pool Corporation

Pool Corporation è un'azienda di alta qualità che sta attraversando una fase di recessione ciclica. La base di manutenzione la mantiene redditizia, il bilancio è solido e la società sta riacquistando azioni vicino ai minimi pluriennali. La domanda non è se l'azienda sia valida, perché chiaramente lo è, ma se la ripresa della spesa discrezionale arriverà nei tempi previsti dal modello. Con un rapporto prezzo/utili futuri di 17x e un obiettivo di mercato che implica un rialzo del 31%, il titolo offre un punto di ingresso ragionevole per gli investitori disposti ad essere pazienti. Per coloro che hanno bisogno che il ciclo si inverta rapidamente, l'attesa è già stata più lunga di quanto la maggior parte si aspettasse.

Utilizza TIKR per le tue ricerche. Puoi costruire il tuo modello di valutazione su POOL o analizzare qualsiasi altro titolo che ti interessa. Non è richiesta alcuna carta di credito. Solo gli strumenti necessari per decidere autonomamente.

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari, così potrai seguire il denaro intelligente.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!