Dati chiave sul titolo Airbnb

- Prezzo attuale: 132,28 $ (chiusura del 12 giugno 2026)

- Prezzo obiettivo (medio): ~303 $

- Obiettivo di mercato: ~156 $

- Rendimento totale potenziale: ~129%

- TIR annualizzato: ~20% / anno

- Reazione agli utili: +0,73% (7 maggio 2026)

- Drawdown massimo (1 anno): 21,54% (20 novembre 2025)

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Airbnb (ABNB) continua a fare le cose che fanno muovere un titolo, e il titolo continua a non muoversi. I ricavi sono cresciuti del 18% nell'ultimo trimestre, il management ha alzato le previsioni e, a maggio, l'azienda ha lanciato il suo più grande prodotto di sempre. Il 12 giugno le azioni hanno comunque chiuso a 132,28 dollari, circa l'11% in meno rispetto a cinque anni fa e bloccate a metà strada tra il minimo di 110,81 dollari e il massimo di 147,25 dollari registrati nelle ultime 52 settimane.

Ecco la tensione. Il titolo Airbnb nel 2026 non è la storia di un'azienda in crisi. È un mercato che ha visto l'azienda crescere per tre anni e ha pagato più o meno lo stesso prezzo per tutto il tempo. I rialzisti vedono una piattaforma che sta entrando in nuovi settori verticali partendo da una posizione di liquidità netta e definiscono il grafico piatto una molla carica. I ribassisti vedono un rallentamento della crescita di base e lo definiscono valore equo. La domanda a cui nessuna delle due parti sa rispondere è: cosa determinerà il re-rating?

I catalizzatori sono già sul tavolo. Semplicemente non si sono ancora manifestati nei numeri.

Il trimestre che avrebbe dovuto avere più importanza

Il 7 maggio, Airbnb ha riportato un fatturato del primo trimestre in crescita del 18% a 2,7 miliardi di dollari, superando la fascia alta delle previsioni. Il valore lordo delle prenotazioni, ovvero il valore totale in dollari registrato sulla piattaforma, è aumentato del 19% a 29 miliardi di dollari. Il flusso di cassa libero ha raggiunto 1,7 miliardi di dollari nel trimestre e 4,5 miliardi di dollari negli ultimi dodici mesi, con un margine del 36%. Il giorno successivo, il titolo è salito solo dello 0,73%.

La reazione tiepida è da ricondurre alle previsioni. Il management ha rivisto al rialzo le previsioni per l'intero anno, ma ha inquadrato la crescita come in accelerazione solo verso una "percentuale compresa tra il 10% e il 15%" e ha mantenuto il margine EBITDA rettificato ad "almeno il 35%", poiché intende continuare a reinvestire. Il CFO Ellie Mertz è stata schietta: "Stiamo cercando attivamente di reinvestire per stimolare la crescita", citando il marketing, l'espansione internazionale e l'intelligenza artificiale. Airbnb sta scegliendo una strategia a lungo termine piuttosto che un netto superamento dei margini, e il mercato non ha ancora deciso se premiarla.

Il motore sembra più solido di quanto suggerisca il prezzo. I pernottamenti prenotati sull'app sono cresciuti del 22% e ora rappresentano il 63% del totale, in aumento rispetto al 58% di un anno fa. I nuovi utenti sono aumentati del 10%, il ritmo più veloce dal 2022. Il servizio "Prenota ora, paga dopo", che consente agli ospiti di prenotare subito e pagare in prossimità del soggiorno, ha generato circa il 20% del GBV globale.

Consulta le stime storiche e previsionali per il titolo Airbnb (è gratis!) >>>

Il vero catalizzatore Pubblicato il 20 maggio

Due settimane dopo la pubblicazione dei risultati, Brian Chesky ha annunciato 220 nuove funzionalità nella versione estiva 2026, l'aggiornamento più ambizioso nella storia dell'azienda. Airbnb ha aggiunto boutique hotel in 20 città e servizi prenotabili per l'intero viaggio: trasferimenti dall'aeroporto, deposito bagagli, consegna di generi alimentari e noleggio auto. Il titolo non ne ha quasi tenuto conto.

È proprio questa reazione contenuta a rendere importante l'annuncio. Durante la teleconferenza, Chesky ha fatto un paragone: "Vedo Amazon come una fonte di ispirazione piuttosto valida per noi", ha detto agli investitori il cofondatore e CEO di Airbnb Brian Chesky, descrivendo un percorso che parte da un prodotto per arrivare a categorie adiacenti che diventano sempre più economiche da aggiungere, perché «una volta risolto un servizio, il servizio successivo è diverso solo del 20%». Se questo è vero, Airbnb sta trasformando un’app di prenotazione in un ecosistema di viaggi, e il mercato sta pagando per l’app.

Gli hotel sono il test più evidente nel breve termine. Mertz ha affermato che rappresentano ancora una quota a una cifra delle notti, ma stanno crescendo a un ritmo più che doppio rispetto al tasso complessivo, e ha sottolineato perché Airbnb se ne preoccupa: «oltre il 55% delle persone che prenotano un hotel sulla piattaforma torna per prenotare una casa». Gli hotel sono una macchina di acquisizione per il business principale delle case.

Cosa preoccupa il mercato

Lo scenario ribassista è reale. Le prenotazioni di pernottamenti e posti a sedere sono cresciute del 9% nel primo trimestre, rallentando rispetto agli anni precedenti, e il management ha previsto un leggero calo nel secondo trimestre a causa di un vento contrario stimato in 100 punti base derivante dal conflitto in Medio Oriente. Il direttore e co-fondatore Joseph Gebbia ha inoltre venduto circa 35,9 milioni di dollari di azioni il 1° giugno nell’ambito di un piano prestabilito, il tipo di vendita da parte di insider che gli scettici citano anche quando è programmata in anticipo.

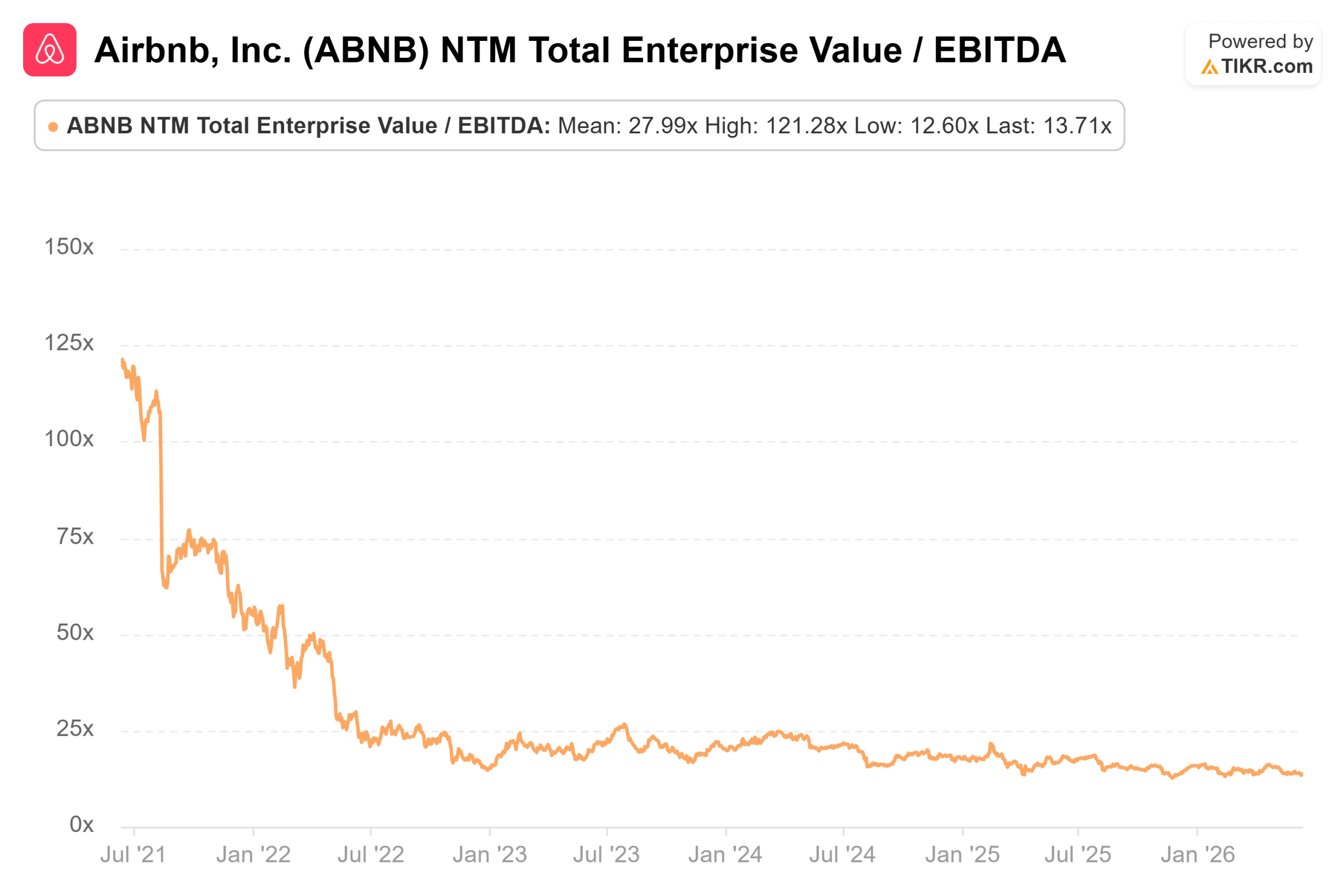

Per quanto riguarda i multipli di valutazione, Airbnb non risulta affatto a buon mercato. Il suo EV/EBITDA NTM di 13,71x, basato sulle stime per i prossimi dodici mesi, si colloca al di sopra di Booking Holdings a 11,74x e Trip.com a 7,71x, sebbene sia inferiore a quello degli operatori con un forte peso degli asset come Marriott (20,48x) e Hilton (22,15x). La lettura onesta: Airbnb è valutata come una piattaforma a basso impiego di capitale che dovrebbe crescere più rapidamente delle catene alberghiere e convertire più ricavi in contanti rispetto alle agenzie online, supportata dal suo margine di flusso di cassa libero del 36% e dalla liquidità netta. Il mantenimento di tale premio dipende da un unico fattore: i nuovi settori verticali riusciranno a dare nuovo slancio alla crescita? Il mercato è in attesa, con 19 raccomandazioni "Buy", 4 "Outperform", 18 "Hold", nessuna "Underperform" e 2 "Sell", e un obiettivo medio di circa 156 dollari, circa il 18% al di sopra del prezzo attuale.

Scopri come si comporta Airbnb rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo obiettivo (medio): ~303 $

- Rendimento totale potenziale: ~129%

- IRR annualizzato: ~20% / anno

- Fattori trainanti dei ricavi: crescita delle notti di pernottamento core a una cifra compresa tra il medio e l'alto, grazie all'espansione dei mercati (Brasile, Giappone, India), oltre all'aumento della monetizzazione derivante dai nuovi servizi, alla semplificazione delle commissioni e all'aumento del tasso di prelievo grazie alle assicurazioni

- Fattore di margine: leva operativa guidata dall'intelligenza artificiale, con circa il 60% del codice ora scritto dall'IA e il costo per prenotazione in calo di circa il 10% su base annua

- Rischio principale: la crescita delle notti di pernottamento continua a rallentare e i nuovi settori verticali si espandono troppo lentamente per compensarla

- Potenziale rialzo: la strategia dell'ecosistema funziona, il take rate sale e le azioni si rivalutano verso i ~303 dollari.

- Lato negativo: la crescita si assesta su un livello costante intorno al 15% e il titolo rimane in un range ristretto, esattamente come è successo negli ultimi tre anni.

Conclusione

Tenete d'occhio il take rate, in particolare il 6 agosto, quando Airbnb pubblicherà i risultati del secondo trimestre. Il management ha ormai ribadito due volte agli investitori che è la monetizzazione, e non solo i pernottamenti, a trainare le previsioni al rialzo per la seconda metà dell'anno. Se il take rate implicito del secondo trimestre sale e il management quantifica i primi risultati positivi da hotel e servizi, la tesi dell'ecosistema smette di essere una semplice presentazione e diventa un dato concreto, che è ciò di cui un titolo piatto ha bisogno per rompere al rialzo. Se il take rate rimane piatto e i pernottamenti core scendono al di sotto di una cifra singola alta, i ribassisti avranno la prova che Airbnb è una piattaforma matura, con un prezzo equo. La linea del take rate nella lettera agli azionisti del secondo trimestre è l'indicatore più chiaro per capire se i prossimi cinque anni saranno simili agli ultimi cinque.

Dovresti investire in Airbnb?

L'unico modo per saperlo con certezza è guardare i numeri da soli. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca Airbnb e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente Airbnb insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza Airbnb su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fungere da consulenza finanziaria o di investimento da parte di TIKR o del nostro team di redazione, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!