Statistiche chiave per le azioni Microchip Technology

- Performance dell'ultima settimana: -4%

- Intervallo di 52 settimane: da $34,1 a $83,4

- Prezzo attuale: $74,6

Cosa è successo?

Il ciclo delle scorte diMicrochip Technology si sta trasformando più velocemente di quanto il mercato si aspettasse, con un rapporto book-to-bill ben al di sopra di 1,0 e il titolo a 74,64 dollari, ora 118% al di sopra del suo minimo di 52 settimane di 34,13 dollari.

Il 10 febbraio, Microchip technology ha fissato il prezzo di un'offerta di note convertibili da 800 milioni di dollari con un premio di conversione del 40%, innescando un rimbalzo del 3,2% a 76,78 dollari e interrompendo una serie di tre sedute di perdita.

I meccanismi alla base della ripresa sono incentrati su tre pilastri di prodotti per data center in espansione: Gli switch PCIe Gen 6 costruiti con tecnologia a 3 nanometri, i controller di storage flash e i controller HDD, con PCIe che ora rappresenta da 3 a 5 unità per GPU distribuita.

Al di là dell'offerta, il mercato sta attivamente rivalutando MCHP da fornitore ciclico di MCU a operatore diversificato per l'infrastruttura AI, poiché i data center rappresentano ora il 19% del fatturato e la crescita degli FPGA accelera nelle applicazioni aerospaziali, industriali e dei data center.

Matthias Kaestner, vicepresidente aziendale di Auto, Data Center e Networking, ha dichiarato alla Wolfe Research Conference che "un rapporto di 3-4-5 switch ad alto numero di collegamenti per GPU non è raro", dato che i cicli di generazione PCIe si sono ridotti da 3-4 anni a soli 18-24 mesi.

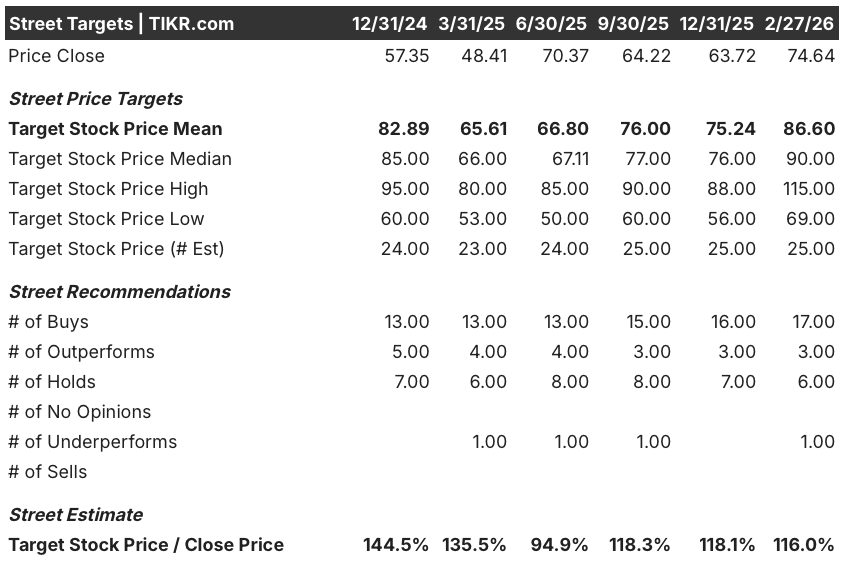

A rafforzare ulteriormente la convinzione, 21 analisti su 26 valutano MCHP come buy o superiore, con un obiettivo di prezzo mediano salito a 90,0 dollari dai 78,5 dollari di un mese prima, a testimonianza della crescente fiducia nella traiettoria di ripresa.

Nei prossimi 3-5 anni, la strategia di produzione a doppia fonte di Microchip Technology a Taiwan e in Oregon, combinata con lo standard di connettività automobilistica ASA sviluppato in collaborazione con BMW, la posiziona in modo da catturare contemporaneamente sia l'espansione dell'infrastruttura AI che l'ondata di elettrificazione dei veicoli.

L'opinione di Wall Street sul titolo MCHP

L'offerta di note convertibili da 800 milioni di dollari, aumentata da 600 milioni di dollari con un premio di conversione del 40%, segnala direttamente che Microchip Technology Incorporated sta finanziando il suo ciclo di ripresa da una posizione di fiducia strategica, non di sofferenza.

Dopo il crollo del 42,3% dello scorso anno, il fatturato rimbalza a 4,66 miliardi di dollari nell'esercizio 2026, con un aumento del 6,0%, mentre l'EPS normalizzato sale del 19,8% dal minimo del ciclo di 1,31 dollari a 1,57 dollari.

Wall Street ha aggiornato nettamente la convinzione, con 17 buy, 3 outperform, 6 hold e 1 underperform tra 25 analisti, producendo un obiettivo di prezzo medio di 86,6 dollari, che implica un rialzo del 16,0% rispetto agli attuali 74,64 dollari.

L'intervallo di target degli analisti va da 69,0 dollari nella parte bassa a 115,0 dollari nella parte alta, con lo scenario alto che richiede un'accelerazione dei margini lordi verso l'obiettivo a lungo termine del 65%, mentre quello basso riflette una ripresa delle scorte in stallo e oneri di sottoutilizzo persistenti.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR ha come obiettivo 131,48 dollari entro marzo 2030, il che implica un rendimento totale del 76,2% e un IRR del 14,8% rispetto ai livelli attuali. Il mercato valuta MCHP come una storia di ripresa; il modello dice che si tratta di una storia di crescita.

Il mercato sta trattando Microchip Technology Incorporated come un rimbalzo ciclico, mentre in realtà si tratta di una rivalutazione strutturale, in quanto i data center rappresentano ora il 19% del fatturato e stanno crescendo grazie a un ciclo di aggiornamento PCIe pluriennale.

I margini EBITDA hanno toccato il fondo al 30,4% nell'esercizio 2025 e si prevede già un'espansione al 34,0% nell'esercizio 2026, una ripresa che l'attuale valutazione non ha ancora pienamente valutato.

Il piano di recupero in 9 punti del management ha già recuperato 1.000 punti base di margine lordo dal minimo del 52% e il percorso verso l'obiettivo del 65% rimane intatto fino al 2027, rendendo la quotazione attuale una finestra sui primi tempi di questa espansione.

Il rischio reale è che il rapporto debito netto/EBITDA di MCHP, pari a 4,18x, non lasci quasi alcun margine di errore se la ripresa delle scorte dovesse arrestarsi e la crescita dell'EBITDA deludere nei prossimi due trimestri.

La relazione sugli utili del trimestre di marzo è l'evento da tenere d'occhio, in quanto la crescita sequenziale dei ricavi del 6,2% e la guidance del margine lordo del 61% devono essere confermate per convalidare la narrazione della ripresa.

MCHP è sottovalutata a 74,64 dollari, con un modello di rendimento annualizzato del 14,8% e un recupero del margine lordo al 65%; la stampa del trimestre di marzo è l'unico numero che conta in questo momento.

Conviene investire in Microchip Technology Incorporated?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MCHP, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Microchip Technology Incorporated insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MCHP su TIKR gratuitamente →