Principali risultati:

- Reset dei prodotti: I nuovi modelli raggiungeranno il 35% dell'assortimento nella primavera del 2026, rispetto ai livelli attuali, grazie all'accelerazione dell'innovazione da parte del team di progettazione.

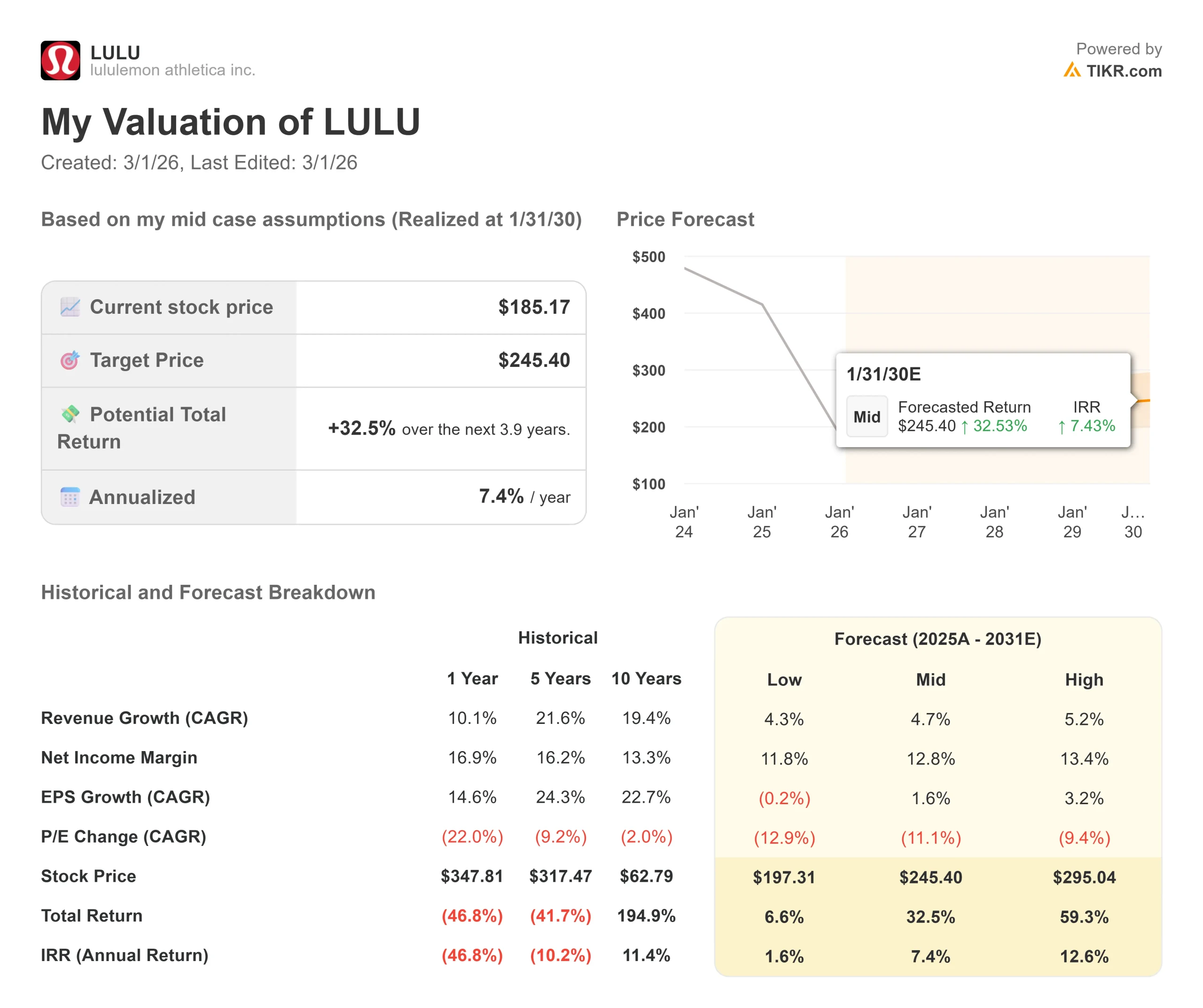

- Proiezione dei prezzi: Sulla base dell'attuale esecuzione, il titolo LULU potrebbe raggiungere i 212 dollari entro gennaio 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 15% rispetto al prezzo attuale di 185 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita di circa il 7% nei prossimi 1,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Lululemon Athletica(LULU) ha riportato risultati contrastanti nel terzo trimestre dell'anno fiscale 2025, con un aumento del fatturato totale del 7% a 2,6 miliardi di dollari, mentre le vendite comparabili negli Stati Uniti sono diminuite del 5%.

L'amministratore delegato Calvin McDonald, che si dimetterà il 31 gennaio dopo sette anni, ha sottolineato l'incoraggiante andamento del weekend del Ringraziamento, nonostante il successivo indebolimento.

- L'azienda prevede ora per l'intero anno un fatturato compreso tra 10,96 e 11,05 miliardi di dollari, pari a una crescita del 5%-6% escludendo la 53a settimana.

- L'azienda prevede che l'andamento dei ricavi negli Stati Uniti nel quarto trimestre migliorerà leggermente rispetto al terzo trimestre.

- Lo slancio internazionale rimane forte, con un aumento dei ricavi della Cina continentale del 47% a valuta costante.

- La direzione prevede ora una crescita della Cina pari o superiore alla fascia alta dell'obiettivo del 20%-25% per l'anno in corso.

La sfida principale è rappresentata dal mercato statunitense, dove la frequenza e la spesa degli ospiti di alto valore rimangono al di sotto delle aspettative.

Il direttore finanziario Meghan Frank ha delineato un piano d'azione a tre pilastri, incentrato sulla creazione di prodotti, sull'attivazione dei prodotti e sull'efficienza aziendale, al fine di raggiungere l'inflessione nel 2026.

Cosa dice il modello per le azioni Lululemon

Abbiamo analizzato Lululemon attraverso il suo sforzo di trasformazione per rivitalizzare il motore del prodotto, mantenendo lo slancio internazionale e gestendo la pressione sui margini dovuta alle tariffe.

- L'azienda si trova ad affrontare i venti contrari a breve termine derivanti dall'aumento delle tariffe e dall'eliminazione della clausola de minimis, che, insieme, metteranno sotto pressione il margine operativo del quarto trimestre di 410 punti base.

- Per l'intero anno, la direzione prevede una riduzione del margine lordo di circa 270 punti base, di cui 190 punti base sono dovuti alle tariffe.

- Tuttavia, la pipeline di prodotti è promettente. Il team di progettazione sta aumentando la penetrazione di nuovi stili al 35% per la primavera del 2026, concentrandosi su categorie performanti come il treno e rinnovando i marchi chiave, tra cui Swiftly, Daydrift e Steady State.

- La velocità di commercializzazione sta migliorando, con l'obiettivo di ridurre lo sviluppo dei prodotti mainline da 18-24 mesi a 12-14 mesi.

I mercati internazionali offrono ulteriori vantaggi. La Cina continentale ha ottenuto risultati eccezionali nel terzo trimestre, con sconti minimi e forti vendite a prezzo pieno.

Il segmento Resto del Mondo ha registrato una crescita del 19%, con aperture di negozi di successo a Seoul e Istanbul che segnalano una pista di espansione geografica.

Utilizzando una previsione di crescita annua dei ricavi del 4,8% e margini operativi del 18,4%, il nostro modello prevede che il titolo salga a 212 dollari entro 1,9 anni. Questo presuppone un multiplo prezzo-utili di 14x.

Questo rappresenta una compressione rispetto alle medie storiche del P/E di Lululemon di 16,3x (un anno) e 30,7x (cinque anni).

Il multiplo più basso riflette l'incertezza a breve termine sulla ripresa del mercato statunitense e sui venti tariffari, anche se potrebbe rivelarsi conservativo se la reimpostazione del prodotto dovesse guadagnare trazione più velocemente del previsto.

Le nostre ipotesi di valutazione

Stima istantaneamente il fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo LULU:

1. Crescita dei ricavi: 4.8%

La crescita di Lululemon si basa sulla stabilizzazione del mercato statunitense e su uno slancio internazionale sostenuto.

- L'azienda ha registrato una crescita dei ricavi del 7% nel terzo trimestre, anche se la debolezza degli Stati Uniti ha pesato sui risultati.

- Il management prevede che gli Stati Uniti finiranno il 2025 con un calo dell'1%-2%, mentre la Cina continentale registrerà una crescita di almeno il 20%.

- Il reset dei prodotti che inizierà nella primavera del 2026 dovrebbe contribuire all'accelerazione, in quanto i nuovi stili hanno storicamente generato una crescita maggiore tra gli ospiti di alto valore.

- Le recenti innovazioni, come Milemaker e Shake It Out, mostrano una forte risposta da parte degli ospiti.

Man mano che il mix si sposta verso il 35% di nuovi stili, insieme al miglioramento del visual merchandising e dell'esperienza digitale, l'azienda dispone di molteplici leve per incrementare il traffico e le conversioni.

2. Margini operativi: 18.4%

Lululemon ha registrato un margine lordo del 55,6% del fatturato netto nel quarto trimestre, rispetto al 58,5% del terzo trimestre del 2024; in questo caso, la pressione a breve termine è inevitabile.

L'azienda prevede una riduzione del margine operativo nel quarto trimestre di circa 680 punti base, dovuta soprattutto alle tariffe.

Per il 2026, il management ha indicato che i fattori negativi supereranno quelli positivi, con un anno intero di tariffe parzialmente compensate da prezzi strategici, trattative con i fornitori e iniziative di efficienza.

Il team sta adottando una posizione conservativa sulle scorte, gestendo le unità al di sotto dei piani di vendita per minimizzare il rischio di ribasso e sfruttare le capacità di inseguimento.

3. Multiplo P/E di uscita: 14x

Il mercato valuta attualmente Lululemon a 15,2x gli utili. Nel periodo di previsione ipotizziamo una modesta compressione a 14x, che riflette il rischio di esecuzione del turnaround negli Stati Uniti e la pressione sui margini.

La transizione della leadership aggiunge incertezza a breve termine, con il direttore finanziario Meghan Frank e il direttore commerciale Andre Maestrini che fungono da co-CEO fino alla nomina di un sostituto permanente.

Tuttavia, la pipeline di prodotti è ampiamente definita fino alla prima metà del 2026, garantendo continuità durante la ricerca.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Il mercato dell'abbigliamento sportivo rimane competitivo e il comportamento dei consumatori è incerto. Ecco come potrebbero andare le azioni Lululemon in diversi scenari fino a gennaio 2030:

- Caso basso: se la crescita dei ricavi rallenta al 4,3% e i margini di utile netto si comprimono all'11,8%, gli investitori vedono comunque un rendimento totale del 7% (2% annuo).

- Caso medio: Con una crescita del 4,7% e margini del 12,8%, prevediamo un rendimento totale del 33% (7% annuo).

- Caso alto: se la reimpostazione dei prodotti accelera la ripresa degli Stati Uniti, determinando una crescita dei ricavi del 5,2% mentre i margini si stabilizzano al 13,4%, i rendimenti potrebbero raggiungere il 59% totale (13% annuo).

Scopri cosa pensano gli analisti del titolo LULU in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione dell'innovazione di prodotto, il successo nella gestione dei venti contrari alle tariffe e la capacità dell'azienda di coinvolgere nuovamente gli ospiti di alto valore mantenendo lo slancio internazionale.

Nello scenario basso, le tendenze statunitensi non migliorano, la mitigazione dei dazi è insufficiente e la concorrenza si intensifica.

Nel caso alto, i nuovi prodotti hanno una forte risonanza, la crescita della Cina continua a essere superiore alle aspettative e le iniziative di efficienza operativa superano le aspettative.

Quanto rialzo ha il titolo Lululemon da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!