Punti di forza:

- Espansione dell'e-commerce: Il GMV è cresciuto del 35% in Brasile e Messico, grazie alla riduzione delle soglie di spedizione e al miglioramento della proposta di valore.

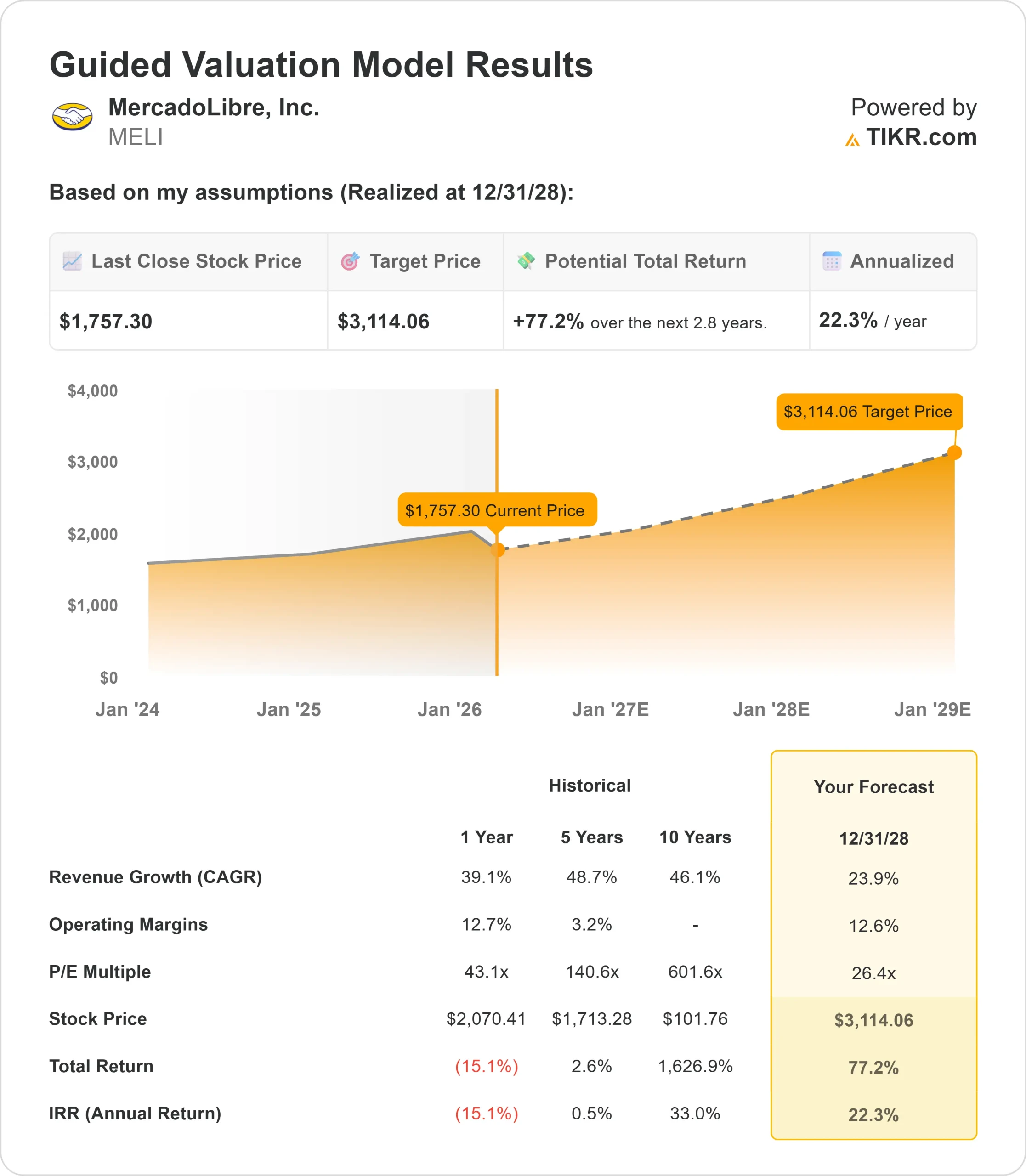

- Proiezione dei prezzi: Sulla base dell'attuale esecuzione, il titolo MELI potrebbe raggiungere i 3.114 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 77% rispetto al prezzo attuale di 1.757 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 22% circa nei prossimi 2,8 anni.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

MercadoLibre(MELI) ha realizzato un impressionante Q4 2025 con una crescita dei ricavi netti del 45% rispetto all'anno precedente. L'azienda ha aumentato la crescita del reddito operativo per l'intero anno al 22%, dimostrando la forza del suo approccio all'ecosistema.

Il direttore finanziario Martin de los Santos ha sottolineato che gli investimenti strategici stanno guidando la crescita sia nel commercio che nel fintech.

- La decisione di abbassare la soglia di spedizione gratuita in Brasile ha accelerato la frequenza di acquisto e attirato nuovi acquirenti, mentre la rete logistica ha assorbito l'aumento dei volumi con incrementi di produttività.

- L'intelligenza artificiale sta trasformando diverse aree di business. Nel settore pubblicitario, gli algoritmi di offerta alimentati dall'AI e gli strumenti automatizzati per le campagne hanno generato una crescita dei ricavi del 67%.

- L'assistente AI Mercado Pago dell'azienda risolve ora l'87% delle interazioni con i clienti senza l'ausilio di personale umano, occupandosi di tutto, dalla gestione delle carte di credito ai bonifici.

- L'attività fintech ha raggiunto una pietra miliare, con Mercado Pago che ha ottenuto il principale Net Promoter Score in Brasile, Messico, Argentina e Cile.

- Gli utenti attivi mensili sono cresciuti di quasi il 30% in 10 trimestri consecutivi.

- Il portafoglio crediti è quasi raddoppiato, raggiungendo i 12,5 miliardi di dollari, con 3 milioni di nuove carte di credito emesse nel solo quarto trimestre.

Nonostante i solidi fondamentali del commercio, del fintech e della pubblicità, MercadoLibre viene scambiata a 1.757 dollari, offrendo un sostanziale rialzo agli investitori che riconoscono la posizione dominante dell'azienda nei mercati latinoamericani poco penetrati.

Cosa dice il modello per le azioni MercadoLibre

Abbiamo analizzato MercadoLibre attraverso il suo duplice motore di crescita: l'espansione del mercato e la penetrazione dei servizi finanziari in America Latina, dove sia l'e-commerce che i pagamenti digitali rimangono significativamente indietro rispetto ai mercati sviluppati.

Il business del commercio beneficia di molteplici catalizzatori. Il GMV del Brasile è passato da una crescita del 29% nel secondo trimestre al 35% nel quarto trimestre, mentre gli articoli venduti sono aumentati del 45%.

Il Messico ha mostrato uno slancio simile, con una crescita del 35% del GMV.

Questi guadagni sono stati ottenuti grazie a investimenti deliberati nella spedizione gratuita, che il management considera essenziale per conquistare quote di mercato a lungo termine in una regione in cui la penetrazione della vendita al dettaglio online rimane bassa.

L'opportunità fintech è altrettanto interessante. L'emissione di carte di credito è passata da 1,5 milioni nel secondo trimestre a quasi 3 milioni nel quarto trimestre, con un'espansione in Brasile, Messico e nel programma appena lanciato in Argentina.

Le coorti di carte di credito più vecchie in Brasile sono già redditizie a livello NIMAL, convalidando il modello di business in fase di espansione.

Utilizzando una previsione di crescita annuale dei ricavi del 23,9% e margini operativi del 12,6%, il nostro modello prevede che il titolo salga a 3.114 dollari entro 2,8 anni. Questo presuppone un multiplo prezzo-utili di 26,4x.

Ciò rappresenta una significativa compressione rispetto alle medie storiche del P/E di MercadoLibre, pari a 43,1x (un anno) e 140x (cinque anni). Il multiplo più basso tiene conto della pressione sui margini a breve termine dovuta agli investimenti nelle spedizioni, nelle carte di credito, nel commercio transfrontaliero e nella vendita al dettaglio.

Il vero valore risiede nell'acquisizione di una crescita strutturale, man mano che l'America Latina passa dal commercio offline basato sul contante ai mercati digitali e ai servizi finanziari.

Il management dà deliberatamente la priorità alla quota di mercato a lungo termine rispetto ai margini a breve termine, una strategia che ha portato a 28 trimestri consecutivi di crescita dei ricavi superiore al 30%.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo MELI:

1. Crescita dei ricavi: 23,9%

La crescita di MercadoLibre è incentrata sull'accelerazione dell'adozione dell'e-commerce e della penetrazione del fintech in America Latina.

- L'azienda ha registrato una crescita dei ricavi del 45% nel quarto trimestre, con il Brasile che ha mostrato una particolare forza, in quanto gli articoli venduti sono cresciuti del 45% e il GMV è aumentato del 35%.

- La pubblicità rappresenta un flusso di ricavi emergente ad alto margine, con una crescita del 67% grazie agli strumenti basati sull'intelligenza artificiale che migliorano i rendimenti degli inserzionisti e favoriscono una maggiore allocazione del budget.

- Il management ritiene che ci sia un ampio margine di manovra, dato che gli annunci pubblicitari rappresentano attualmente una piccola percentuale del GMV rispetto ai concorrenti globali.

- L'attività di credito sta crescendo rapidamente, con un portafoglio quasi raddoppiato a 12,5 miliardi di dollari.

Il programma di carte di credito, che sta maturando in Brasile e si sta espandendo in Messico e Argentina, crea entrate ricorrenti attraverso gli interessi e rafforza il coinvolgimento dell'ecosistema.

2. Margini operativi: 12.6%

MercadoLibre ha compresso i margini di 5-6 punti percentuali grazie agli investimenti deliberati nella spedizione gratuita, nell'espansione delle carte di credito, nel commercio transfrontaliero e nella vendita al dettaglio in prima persona.

Il management li considera fondamentali per la crescita a lungo termine piuttosto che inefficienze.

L'azienda ha dimostrato un potenziale di leva operativa, con la logistica che ha assorbito volumi più elevati riducendo i costi unitari dell'11% in Brasile.

Con l'aumento della scala e la maturazione di nuove iniziative come le carte di credito, i margini dovrebbero crescere rispetto ai livelli attuali.

3. Multiplo P/E di uscita: 26,4x

Il mercato valuta MercadoLibre a 30,4x gli utili. Riteniamo che il P/E si ridurrà a 26,4x nel corso del nostro periodo di previsione, riflettendo gli investimenti a breve termine sui margini e il rischio di esecuzione, dato che l'azienda sta scalando più linee di business contemporaneamente.

Tuttavia, man mano che gli investimenti nelle spedizioni e nelle carte di credito si dimostreranno efficaci, i rendimenti saranno realizzati e la pubblicità raggiungerà una maggiore penetrazione, l'azienda dovrebbe ottenere un multiplo superiore.

La combinazione di una forte economia unitaria, della leadership di mercato in America Latina e di molteplici segmenti di business in forte crescita favorisce l'espansione della valutazione con la maturazione del ciclo di investimento.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

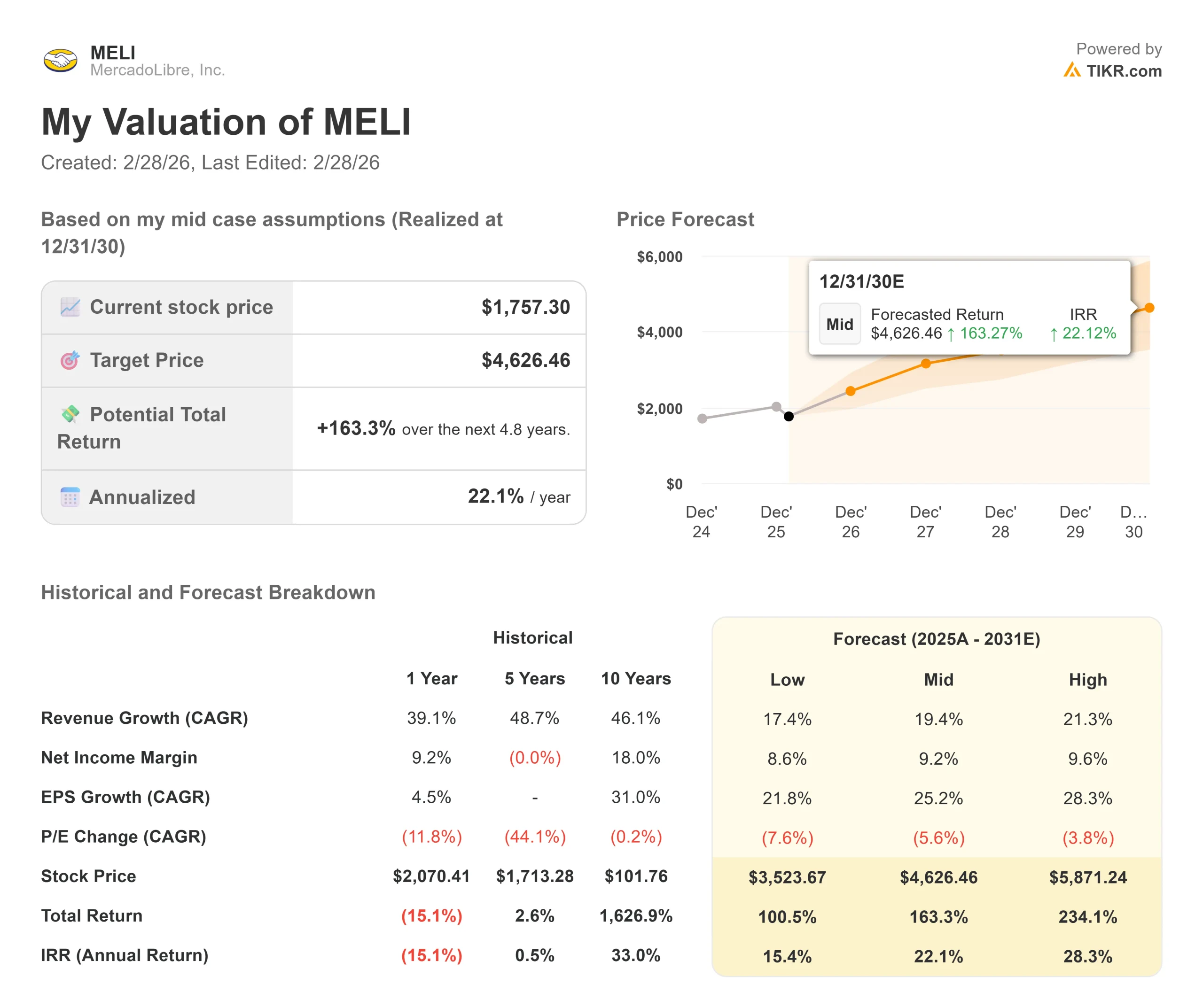

Le aziende latinoamericane di e-commerce e fintech devono affrontare sfide di esecuzione e volatilità macroeconomica. Ecco come potrebbero andare le azioni di MercadoLibre in diversi scenari fino a dicembre 2030:

- Caso basso: se la crescita dei ricavi rallenta al 17,4% e i margini di utile netto si comprimono all'8,6%, gli investitori vedono comunque un rendimento totale del 100,5% (15,4% annuo).

- Caso medio: Con una crescita del 19,4% e margini del 9,2%, prevediamo un rendimento totale del 163,3% (22,1% annuo).

- Caso alto: se l'accelerazione dell'e-commerce e la scalata del credito portano a una crescita dei ricavi del 21,3%, mentre MercadoLibre raggiunge margini del 9,6%, i rendimenti potrebbero raggiungere il 234,1% totale (28,3% annuo).

Vedere cosa pensano gli analisti del titolo MELI in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione degli investimenti in spedizioni gratuite, la qualità del portafoglio di carte di credito, la penetrazione pubblicitaria e la capacità dell'azienda di espandere i margini mantenendo lo slancio della crescita in Brasile, Messico, Argentina e nei mercati più piccoli.

Quanto rialzo ha il titolo MercadoLibre da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!