Principali risultati:

- Boom dell'infrastruttura AI: il fatturato dei data center è cresciuto del 38% rispetto all'anno precedente, grazie all'aumento della domanda di AI e alla leadership dell'interconnessione ottica.

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo MRVL potrebbe raggiungere i 138 dollari entro gennaio 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 76% dal prezzo attuale di 78 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 34% circa nei prossimi 1,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Marvell Technology(MRVL) ha registrato nel terzo trimestre dell'anno fiscale 2026 un fatturato record di 2,08 miliardi di dollari, in crescita del 37% rispetto all'anno precedente, mentre l'amministratore delegato Matt Murphy ha delineato una strategia di crescita aggressiva che si estende fino al 2029.

- L'azienda ha alzato le previsioni di crescita del fatturato dei data center per l'anno fiscale 2027 a oltre il 25%, citando le tendenze più forti della spesa in conto capitale per il cloud e l'accelerazione della domanda in tutto il suo portafoglio.

- Murphy ha evidenziato tre fattori chiave di crescita.

- In primo luogo, il settore delle interconnessioni, che rappresenta la metà del fatturato dei data center, continua a superare la crescita del cloud CapEx grazie all'impiego di soluzioni ottiche da 1,6 terabit da parte degli hyperscaler.

- In secondo luogo, il settore dei chip personalizzati prevede una crescita di almeno il 20% l'anno prossimo, sostenuta dagli ordini di acquisto per i programmi di prossima generazione.

- In terzo luogo, i ricavi da switching e storage dovrebbero crescere del 15%, accelerando rispetto alla precedente previsione del 10%.

- L'azienda ha inoltre annunciato l'acquisizione strategica di Celestial AI, che apporta tecnologia photonic fabric per le interconnessioni scale-up di prossima generazione.

- In questo modo Marvell si posiziona su un mercato delle interconnessioni ottiche da 10 miliardi di dollari entro il 2030, con Celestial AI che dovrebbe raggiungere 500 milioni di dollari di fatturato annuo entro la fine dell'anno fiscale 2028.

- Oltre ai 10 miliardi di dollari di fatturato previsti per l'anno fiscale 2027, Murphy vede la crescita dei data center accelerare fino al 40% nell'anno fiscale 2028, grazie al raddoppio dei programmi di chip personalizzati e alla continua forza delle interconnessioni ottiche.

Cosa dice il modello per le azioni Marvell Technology

Abbiamo analizzato Marvell attraverso la sua trasformazione in un fornitore completo di infrastrutture per l'intelligenza artificiale con posizioni di leadership nel mercato delle reti per data center, del silicio personalizzato e delle interconnessioni ottiche.

L'azienda beneficia di venti di coda strutturali nella diffusione dell'IA. Gli iperscaler stanno costruendo cluster da milioni di GPU che richiedono un'enorme larghezza di banda e una connettività a bassa latenza.

Il portafoglio elettro-ottico di Marvell, che comprende DSP PAM, soluzioni coerenti e ora tessuti fotonici, risponde a questa esigenza in modo completo.

L'attività dei chip personalizzati offre un notevole potenziale di crescita. Marvell si è assicurata 18 progetti per socket XPU e XPU-attach, molti dei quali sono già in produzione.

Il mercato XPU-attach, da solo, offre una visuale di 2 miliardi di dollari di fatturato entro l'anno fiscale 2029, man mano che gli hyperscaler implementeranno le NIC personalizzate e l'espansione di memoria CXL nei loro parchi di server AI.

I precedenti del management in materia di acquisizioni rafforzano la fiducia. Le precedenti acquisizioni, tra cui quelle di Inphi e Innovium, si sono rivelate trasformative e la tecnologia PAM di Inphi è diventata lo standard del settore per la connettività a 800 gig e 1,6 terabit.

Utilizzando una previsione di crescita annua dei ricavi del 31,3% e margini operativi del 36,1%, il nostro modello prevede che il titolo salirà a 138 dollari entro 1,9 anni. Questo presuppone un multiplo prezzo-utili di 21,7x.

Ciò rappresenta una compressione rispetto alle medie storiche del P/E di Marvell, pari a 24,9x (un anno) e 31,7x (cinque anni). Il multiplo più basso riflette il rischio di esecuzione a breve termine, in quanto l'azienda integra Celestial AI e avvia contemporaneamente diversi programmi personalizzati.

Il vero valore risiede nel posizionamento di Marvell in tutti i componenti critici dell'infrastruttura di IA, dalle interconnessioni ottiche e dalla commutazione agli acceleratori personalizzati, durante un ciclo di sviluppo pluriennale.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni MRVL:

1. Crescita dei ricavi: 31.3%

La crescita di Marvell è incentrata sull'espansione della sua infrastruttura AI.

L'azienda prevede una crescita sequenziale dei ricavi in ogni trimestre dell'anno fiscale 2027, con il secondo semestre significativamente più forte del primo.

La visibilità del management si estende ben oltre i tipici orizzonti di guidance. I clienti stanno fornendo piani di capacità pluriennali per garantire la fornitura dei loro progetti di intelligenza artificiale.

Ciò consente a Marvell di prevedere una crescita del 25% dei data center nell'anno fiscale 2027, con un'ulteriore accelerazione nell'anno fiscale 2028.

L'attività di interconnessione continua a superare il CapEx del cloud, con una crescita prevista per il prossimo anno superiore al 30%.

Marvell è leader a 1,6 terabit con soluzioni ottimizzate a 3 nanometri già in fase di campionamento e ha dimostrato una tecnologia a 3,2 terabit per il 2028.

2. Margini operativi: 36.1%

Marvell ha portato il margine operativo non-GAAP al 36,3% nel terzo trimestre, con un aumento di 150 punti base su base sequenziale.

Il direttore finanziario Willem Meintjes prevede che le spese operative cresceranno all'incirca della metà rispetto al fatturato nell'anno fiscale 2027, dimostrando una significativa leva operativa.

Il mix di prodotti dell'azienda favorisce l'espansione dei margini.

3. Multiplo P/E di uscita: 21,7x

Il mercato valuta Marvell a 24,2x gli utili. Riteniamo che il P/E si ridurrà a 21,7x nel periodo di previsione, al di sotto della media quinquennale di 31,7x.

Questo multiplo conservativo tiene conto della complessità di esecuzione, in quanto Marvell sta portando avanti l'acquisizione di Celestial AI insieme a diversi programmi personalizzati.

La tecnologia del tessuto fotonico rappresenta un territorio non collaudato su scala di produzione di volume, nonostante il forte impegno iniziale dei clienti.

Quando Marvell dimostrerà un'esecuzione coerente dei suoi driver di crescita diversificati e Celestial AI progredirà verso l'obiettivo di 500 milioni di dollari di ricavi, il multiplo dovrebbe risalire verso le medie storiche.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Le aziende di semiconduttori devono affrontare le transizioni tecnologiche e il rischio di concentrazione dei clienti. Ecco come potrebbe andare il titolo Marvell in diversi scenari fino a gennaio 2030:

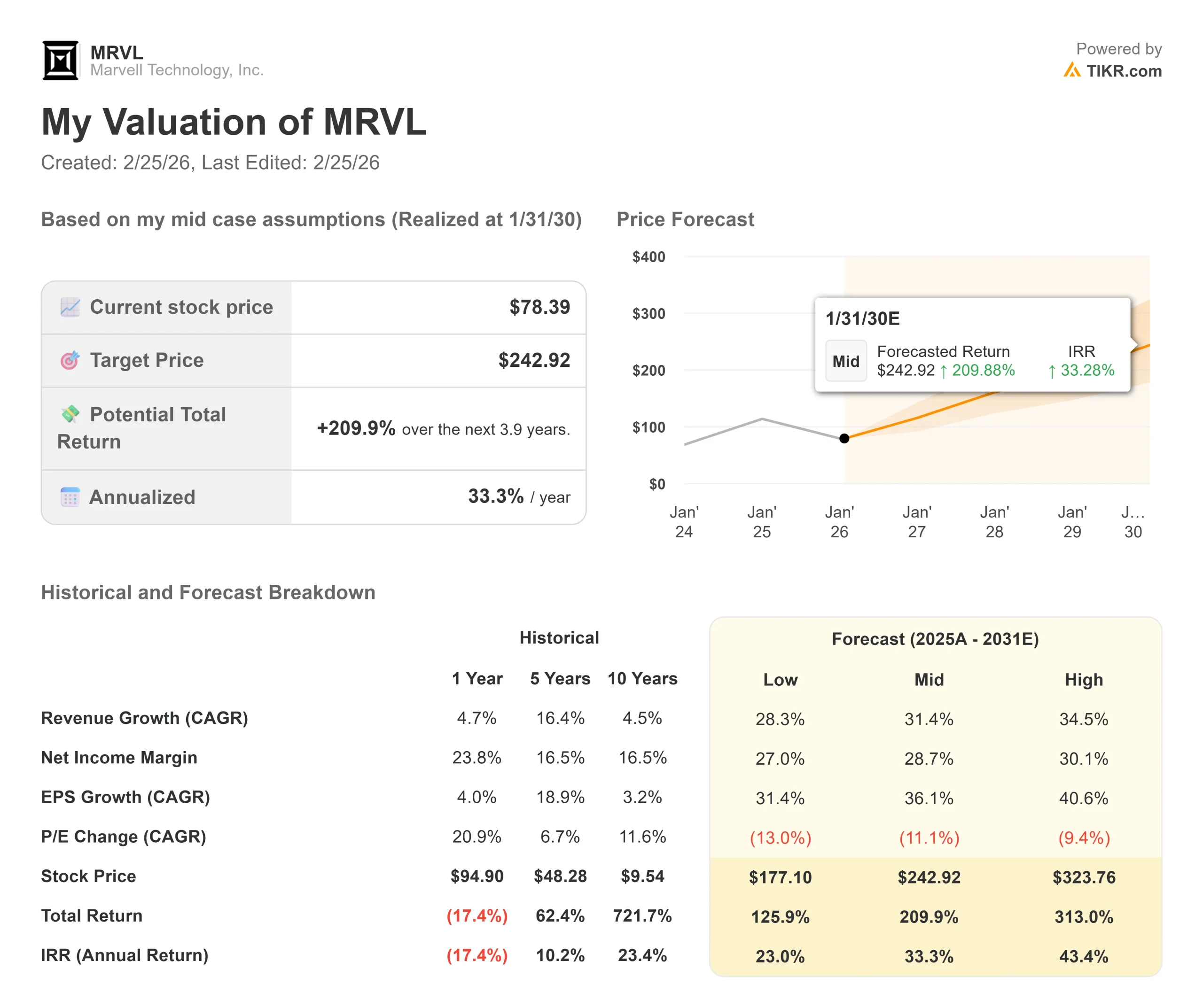

- Caso basso: se la crescita dei ricavi si riduce al 28,3% e i margini di utile netto si riducono al 27,0%, gli investitori otterranno comunque un rendimento totale del 126% (23% annuo).

- Caso medio: Con una crescita del 31,4% e margini del 28,7%, prevediamo un rendimento totale del 210% (33% annuo).

- Caso alto: se l'accelerazione dell'infrastruttura di intelligenza artificiale determina una crescita dei ricavi del 34,5% mentre Marvell mantiene margini del 30,1%, i rendimenti potrebbero raggiungere il 313% totale (43% annuo).

Scopri cosa pensano gli analisti del titolo MRVL in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione di rampe di chip personalizzati, il successo dell'integrazione di Celestial AI e il ritmo di implementazione dell'infrastruttura AI.

Nel caso più basso, il consolidamento dell'hyperscaler crea un inatteso churn, o l'adozione del fabric fotonico richiede più tempo del previsto.

Nel caso più alto, l'ampliamento della capacità di AI supera le previsioni attuali, le percentuali di connessione dei clienti superano le aspettative e Celestial AI raggiunge i suoi obiettivi di fatturato prima del previsto.

Quanto rialzo ha il titolo Marvell Technology da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!