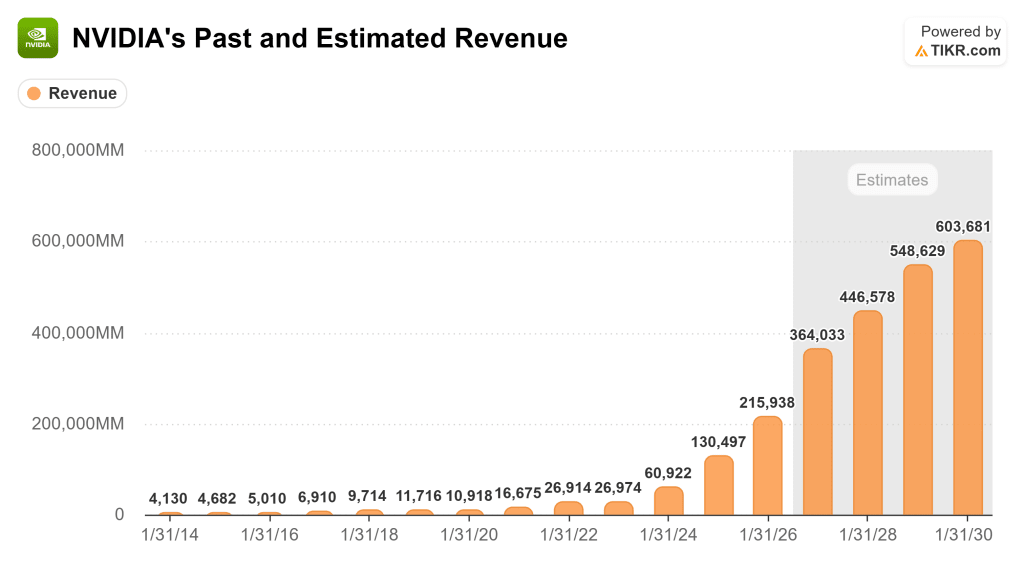

Questa settimana NVIDIA ha comunicato i risultati del quarto trimestre dell'anno fiscale 2026, registrando un fatturato di 68 miliardi di dollari (con un aumento del 73% rispetto all'anno precedente) e prevedendo una previsione per il primo trimestre di 78 miliardi di dollari.

Nonostante i risultati eclatanti e le solide previsioni per il futuro, il titolo ha ceduto dopo la pubblicazione della relazione. Per gli investitori a lungo termine, l'azione del prezzo conta meno di ciò che il management ha effettivamente detto durante la telefonata.

Ecco le quattro citazioni più importanti della telefonata sugli utili e il significato di ciascuna di esse per il futuro dell'azienda. (È possibile leggere l'intera telefonata gratuitamente con un account TIKR).

Sul motivo per cui le spese generali dei clienti continueranno a crescere

"Sono fiducioso nella crescita del loro flusso di cassa. Il motivo è molto semplice. Abbiamo assistito all'inflessione dell'IA agenziale e all'utilità degli agenti in tutto il mondo e in tutte le aziende. Per questo motivo stiamo assistendo a un'incredibile domanda di calcolo. In questo nuovo mondo dell'IA, l'informatica è il reddito. Senza calcolo, non c'è modo di generare gettoni. Senza token, non c'è modo di far crescere i ricavi. Quindi, in questo nuovo mondo dell'IA, l'elaborazione è uguale ai ricavi".

Jensen Huang, CEO, risponde a una domanda sulla possibilità di NVIDIA di continuare a crescere se il CapEx dei clienti raggiunge il livello massimo.

Questo è il quadro concettuale più importante che Jensen ha esposto durante la telefonata. Egli sostiene che la spesa CapEx dei cloud provider non è più discrezionale o speculativa. È direttamente legata alla generazione di ricavi. In questo quadro, ogni dollaro speso per l'infrastruttura di calcolo si traduce in gettoni e i gettoni sono ora monetizzati. L'implicazione è che il CapEx non è un centro di costo ma un motore di ricavi, il che cambia radicalmente il modo in cui gli investitori potrebbero valutare i livelli di spesa degli hyperscaler.

Il rischio insito in questa visione è che dipende da una domanda sostenuta e crescente di token AI a prezzi attuali o in miglioramento. Se i prezzi dei token si comprimono più velocemente di quanto non migliori l'efficienza di calcolo, o se l'adozione dell'IA agenziale da parte delle aziende si blocca, la tesi "calcolo uguale ricavi" si indebolisce. Ma per il momento, le prove che Jensen indica, tra cui la rapida crescita di Anthropic (10 volte i ricavi in un anno) e la proliferazione degli agenti di codifica, supportano la sua tesi.

Sulla visibilità dei ricavi e la dimensione dell'opportunità

"Guardiamo avanti e prevediamo una crescita sequenziale dei ricavi per tutto il calendario 2026, superando quanto incluso nell'opportunità di ricavi di 500 miliardi di dollari di Blackwell e Rubin che abbiamo condiviso l'anno scorso. Riteniamo di disporre di scorte e di impegni di fornitura per far fronte alla domanda futura, comprese le spedizioni fino al 2027".

Colette Kress, EVP e CFO, parlando della visibilità dei ricavi futuri e del posizionamento delle forniture.

Si tratta di un'affermazione significativa perché innalza l'opportunità di guadagno a lungo termine oltre la cifra di 500 miliardi di dollari a cui il management si era precedentemente ancorato. Inoltre, estende la finestra di visibilità fino al 2027, un dato insolito per un'azienda di semiconduttori e che riflette la profondità degli impegni contrattuali che NVIDIA si è assicurata dai suoi clienti.

Vale la pena di prestare molta attenzione al linguaggio degli impegni di fornitura. NVIDIA ha bloccato la capacità e le scorte con un anticipo maggiore rispetto alla norma, il che suggerisce sia la fiducia nella durata della domanda sia uno sforzo strategico per evitare che i concorrenti guadagnino quote attraverso la disponibilità dell'offerta. Ciò significa anche che NVIDIA si sta assumendo maggiori rischi di bilancio con impegni di acquisto elevati, un aspetto che gli investitori dovrebbero tenere sotto controllo se la domanda dovesse rallentare inaspettatamente.

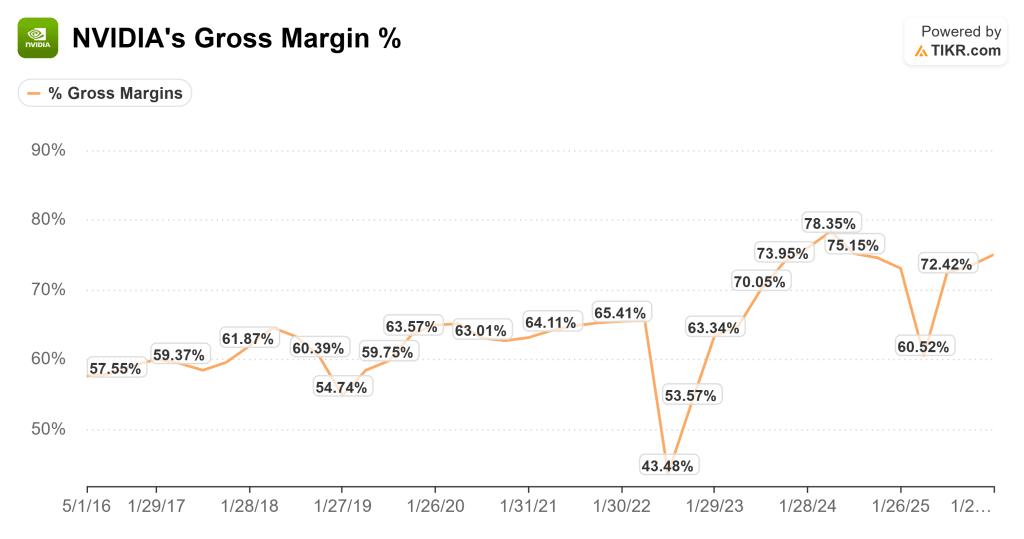

Sulla sostenibilità del margine lordo

"La leva più importante dei nostri margini lordi è l'effettiva fornitura di lead generazionali ai nostri clienti. Questa è la cosa più importante. Se riuscissimo a fornire prestazioni generazionali per watt, supereremmo di gran lunga ciò che la legge di Moore è in grado di fare. Se riuscissimo a fornire prestazioni per dollaro nettamente superiori al costo dei nostri sistemi, allora potremmo continuare a sostenere i nostri margini lordi".

Jensen Huang risponde a una domanda sulla sostenibilità dei margini lordi.

Questo è Jensen che articola la tesi del pricing power di NVIDIA nella sua forma più semplice. I margini lordi della metà degli anni '70 sono sostenibili fintanto che ogni nuova architettura offre un miglioramento graduale dell'economia dei clienti. Se NVIDIA è in grado di offrire costantemente un miglioramento di 10 volte o più nelle prestazioni per watt e per dollaro, i clienti pagheranno prezzi superiori perché il costo totale di proprietà è ancora nettamente migliore rispetto all'alternativa.

Si tratta di un fossato costruito sulla velocità di progettazione, non sulla struttura del mercato. NVIDIA sta essenzialmente affermando che la sua difesa dei margini deriva dalla velocità di esecuzione superiore a quella che la fisica e la concorrenza consentirebbero altrimenti. La cadenza annuale delle nuove architetture (Blackwell, Blackwell Ultra, Vera Rubin e oltre) è progettata per mantenere questo salto generazionale.

Sul perché questo cambiamento informatico è permanente

"Perché è così certo che questo è il futuro dell'informatica? Il motivo è che il modo in cui facevamo il software era preregistrato, tutto era catturato a priori. Precompiliamo il software. Scriviamo in anticipo i contenuti. Registriamo in anticipo i video. Ma ora tutto è generativo in tempo reale. E quando viene generato in tempo reale, si può prendere in considerazione il contesto della persona, della situazione, della richiesta e delle intenzioni per generare il risultato di questo nuovo software che chiamiamo AI, AI agenziale".

Jensen Huang ha risposto a una domanda sul percorso che porterà a 3-4.000 miliardi di dollari di spesa per i data center entro il 2030 e su quali applicazioni lo guideranno.

Questa è l'inquadratura a lungo termine più importante della telefonata. Da oltre un anno Jensen traccia una linea di demarcazione tra il vecchio paradigma informatico (precompilato, statico, memorizzato) e il nuovo (generativo, in tempo reale, contestuale). L'analogia tra un lettore DVD e un computer in carne e ossa è semplice ma efficace. Il software preregistrato richiedeva un calcolo continuo minimo. Il software generativo richiede un calcolo continuo per produrre ogni output in tempo reale, personalizzato in base all'utente e alla situazione.

Se si accetta questo inquadramento, le implicazioni per la spesa per le infrastrutture sono enormi. Il mondo spende circa 300-400 miliardi di dollari all'anno per le infrastrutture di calcolo classiche. Se il nuovo paradigma richiede ordini di grandezza in più di calcolo per unità di output, allora il mercato totale indirizzabile per le infrastrutture di IA non è un picco temporaneo, ma un cambiamento strutturale permanente e in crescita. La cifra di 3-4.000 miliardi di dollari indicata da Jensen per il 2030 per il CapEx dei data center deriva logicamente da questa argomentazione.

L'ipotesi di un'ipotesi di "bear case" è che non tutto il software debba essere generativo, o che i guadagni di efficienza nell'architettura dei modelli e nell'inferenza riducano il calcolo richiesto per ogni token più velocemente della crescita della domanda. Ma le linee di tendenza descritte da Jensen, in cui l'IA agenziale consuma un numero esponenziale di token e fornisce un ROI misurabile (come si vede nei miglioramenti delle prestazioni pubblicitarie di Meta e nella traiettoria dei ricavi di Anthropic), suggeriscono che il lato della domanda di questa equazione sta accelerando. Per gli investitori a lungo termine, la questione non è se questa transizione avverrà, ma quanto velocemente e quanto grande diventerà l'opportunità.

Gli analisti di Wall Street puntano su questi 5 titoli sottovalutati con un potenziale da battere sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni in base alle stime degli analisti.

All'interno troverete un'analisi di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR.

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo report vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 titoli globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.