Principali risultati:

- Crescita dei pagamenti digitali: Il fatturato organico di Merchant Solutions è cresciuto del 6% nel 2025, grazie all'espansione della piattaforma Clover.

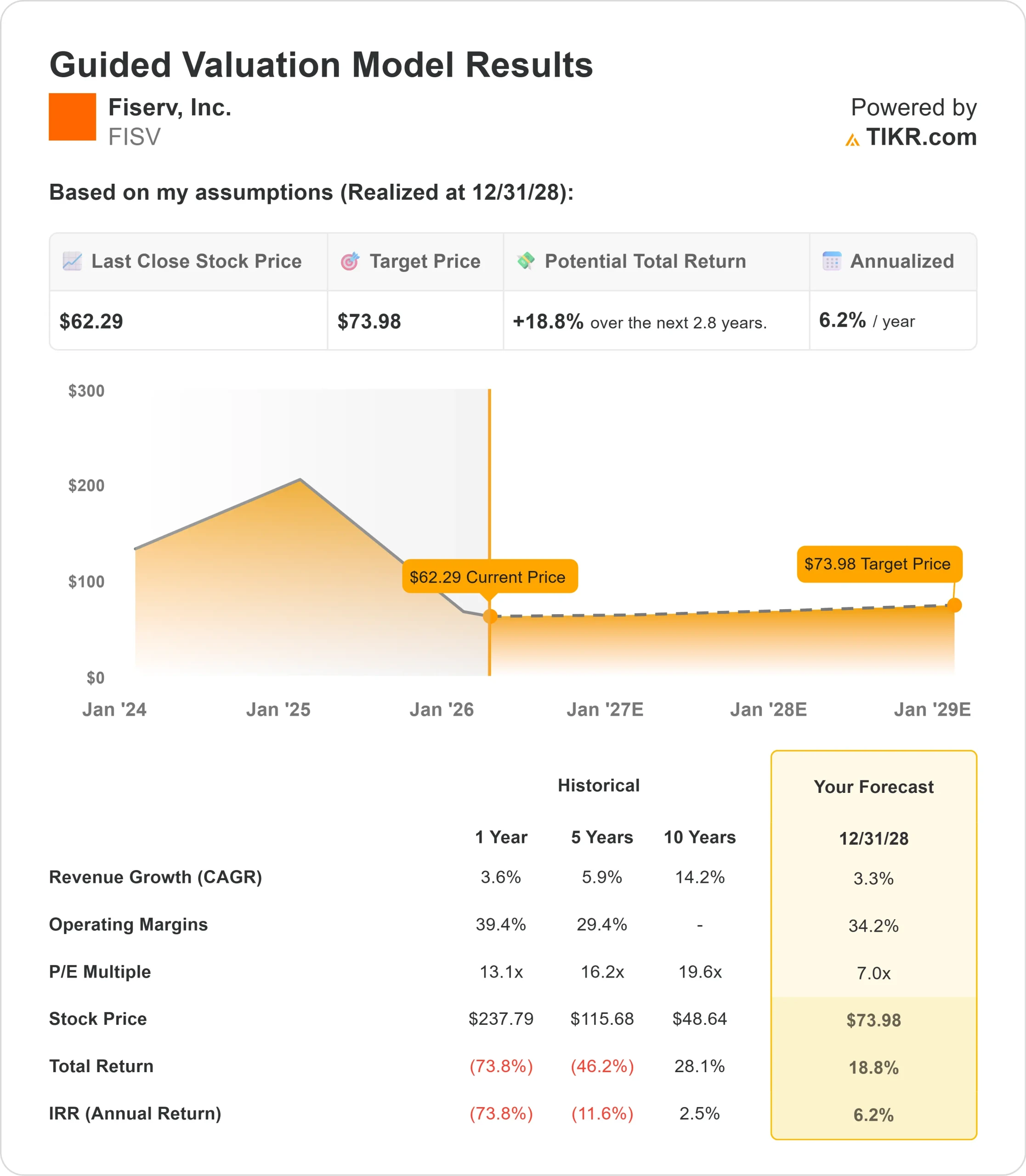

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo FISV potrebbe raggiungere i 74 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 19% dal prezzo attuale di 62 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita di circa il 6% nei prossimi 2,8 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Fiserv(FISV) ha ottenuto risultati stabili nel quarto trimestre con un utile per azione rettificato di 8,64 dollari, superando le previsioni, mentre il flusso di cassa libero di 4,44 miliardi di dollari ha superato le aspettative con una conversione del 93%.

L'amministratore delegato Mike Lyons ha sottolineato la trasformazione dell'azienda in più trimestri, incentrata sul servizio clienti, sull'eccellenza operativa e sull'innovazione.

Il team ha aggiunto dirigenti di alto livello nei settori della tecnologia, di Clover e delle soluzioni per gli esercenti, mentre la fidelizzazione dei dipendenti ha raggiunto i massimi pluriennali nel 2025.

- Clover spinge lo slancio degli esercenti mentre il settore bancario affronta i venti contrari. Il volume delle piccole imprese è cresciuto del 7% nel quarto trimestre, mentre i ricavi di Clover sono aumentati del 12% nonostante l'eliminazione delle commissioni, che ha creato un freno di 6 punti.

- La piattaforma ha elaborato oltre 200 miliardi di dollari attraverso Commerce Hub nel 2025, con un aumento di oltre il 200% rispetto all'anno precedente.

- L'espansione internazionale è promettente, in particolare in Brasile, dove i risultati sono in anticipo rispetto al piano grazie alla partnership con Caixa.

- Le nuove relazioni strategiche con TD in Canada e SMCC in Giappone posizionano Clover per la crescita in mercati ampi e poco penetrati.

- Il segmento delle soluzioni finanziarie deve affrontare sfide a breve termine. Il fatturato del settore bancario è diminuito del 4% a livello organico nel quarto trimestre, mentre l'azienda sta affrontando l'impatto dei precedenti approcci di conversione del core.

- Il management prevede che questi venti contrari persistano fino alla prima metà del 2026, per poi stabilizzarsi.

- Gli investimenti strategici mirano alla crescita a lungo termine. Nel quarto trimestre Fiserv ha effettuato investimenti mirati per migliorare l'esperienza dei clienti, tra cui un aumento delle risorse a contatto con i clienti e la modernizzazione della tecnologia.

- L'azienda sta completando gli aggiornamenti di resilienza multisito delle piattaforme di pagamento entro la metà del 2026.

- CashFlow Central, la piattaforma AR/AP integrata, è entrata in funzione con cinque istituti finanziari che servono oltre 100.000 piccole imprese.

- Con 155 banche sottoscritte dal lancio e una pipeline di 400 potenziali clienti, il management vede un notevole potenziale a lungo termine.

Le nuove capacità in stablecoin, grazie all'acquisizione di StoneCastle, consentono un riciclo unico delle riserve verso gli istituti finanziari.

Fiserv ha anche lanciato FIUSD, che fornisce alle banche la propria soluzione in stablecoin.

Cosa dice il modello per le azioni Fiserv

Abbiamo analizzato Fiserv nel momento in cui si è trasformata in una piattaforma unificata per il commercio e la finanza, con forti posizioni nel merchant acquiring e nella tecnologia finanziaria.

- L'azienda beneficia della crescita strutturale dei pagamenti digitali. Il volume delle piccole imprese è aumentato del 7% nel quarto trimestre del 2025, mentre i servizi a valore aggiunto del Trifoglio hanno raggiunto il 27% dei ricavi, con un aumento di 5 punti rispetto all'anno precedente.

- Ciò riflette il successo dell'aggancio di software, capitale e altri servizi oltre all'elaborazione dei pagamenti di base.

- Il management prevede una crescita del GPV di Clover compresa tra il 10% e il 15% nel 2026, con il limite inferiore che rappresenta la crescita di base e il limite superiore che presuppone una conversione di successo degli esercenti non Clover.

- Sulla base di una crescita delle Merchant Solutions a una cifra media e di una stabilizzazione delle Financial Solutions nella seconda metà del 2026, l'azienda dovrebbe tornare a registrare una performance consistente.

Utilizzando una previsione di crescita annua dei ricavi del 3,3% e margini operativi del 34,2%, il nostro modello prevede che il titolo salga a 74 dollari entro 2,8 anni. Questo presuppone un multiplo prezzo-utili di 7,0x.

Ciò rappresenta una significativa compressione rispetto alle medie storiche del P/E di Fiserv, pari a 13,1x (un anno) e 16,2x (cinque anni). Il multiplo più basso riflette la pressione sui margini a breve termine, in quanto l'azienda investe nel servizio clienti e nella modernizzazione della tecnologia.

Per il 2026, il management prevede una crescita organica dei ricavi dell'1-3% con margini operativi rettificati di circa il 34%.

I margini del primo semestre subiranno una pressione al 31-32% a causa dell'aumento degli investimenti, con il primo trimestre che rappresenterà il punto più basso al di sotto del 30%.

I margini del secondo semestre dovrebbero migliorare fino al 35-36%, grazie al superamento dei venti contrari dell'anno precedente.

Il vero valore risiede nell'esecuzione del piano One Fiserv per ottenere una crescita sostenibile attraverso il miglioramento del servizio ai clienti, l'espansione di Clover e i guadagni di efficienza operativa derivanti dal progetto Elevate.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni FISV:

1. Crescita dei ricavi: 3.3%

La crescita di Fiserv è incentrata sull'accettazione degli esercenti e sulla tecnologia finanziaria. L'azienda ha registrato una crescita organica dei ricavi del 3,8% nel 2025, entro la guidance del 3,5%-4%.

Il management prevede per il 2026 una crescita organica dei ricavi dell'1-3%, con le Merchant Solutions a una media di una cifra e le Financial Solutions a un tasso di crescita da zero a leggermente inferiore.

Questo dato riflette i difficili confronti del primo semestre dovuti a maggiori ricavi non ricorrenti nel 2025.

L'obiettivo di crescita dei ricavi a due cifre, combinato con la crescita dei commercianti aziendali e la stabilizzazione dei ricavi bancari, supporta l'ipotesi del 3,3% fino al 2029.

2. Margini operativi: 34.2%

Fiserv ha realizzato un margine operativo rettificato del 37,4% nel 2025, in calo di 200 punti base come previsto.

L'azienda prevede margini di circa il 34% per il 2026, grazie al proseguimento degli investimenti nel servizio clienti e nell'infrastruttura tecnologica.

Il management prevede che nel primo trimestre del 2026 i margini scenderanno al di sotto del 30%, per poi migliorare nel corso dell'anno fino al 35-36% entro il quarto trimestre.

Il progetto Elevate dovrebbe sbloccare ulteriori opportunità di efficienza attraverso la semplificazione del business e l'implementazione dell'intelligenza artificiale.

3. Multiplo P/E di uscita: 7,0x

Il mercato valuta Fiserv a 7,6x gli utili. Riteniamo che il P/E si ridurrà leggermente a 7,0x nel periodo di previsione, al di sotto della media di un anno di 13,1x e della media quinquennale di 16,2x.

Questo multiplo conservativo riconosce il rischio di esecuzione durante il periodo di trasformazione e la pressione sui margini dovuta agli investimenti strategici.

Quando Fiserv dimostrerà di aver migliorato il servizio ai clienti, di aver ampliato la piattaforma Clover e di aver incrementato l'efficienza operativa, l'azienda dovrebbe ottenere un multiplo più alto che rifletta la sua posizione all'intersezione degli ecosistemi del commercio e della finanza.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

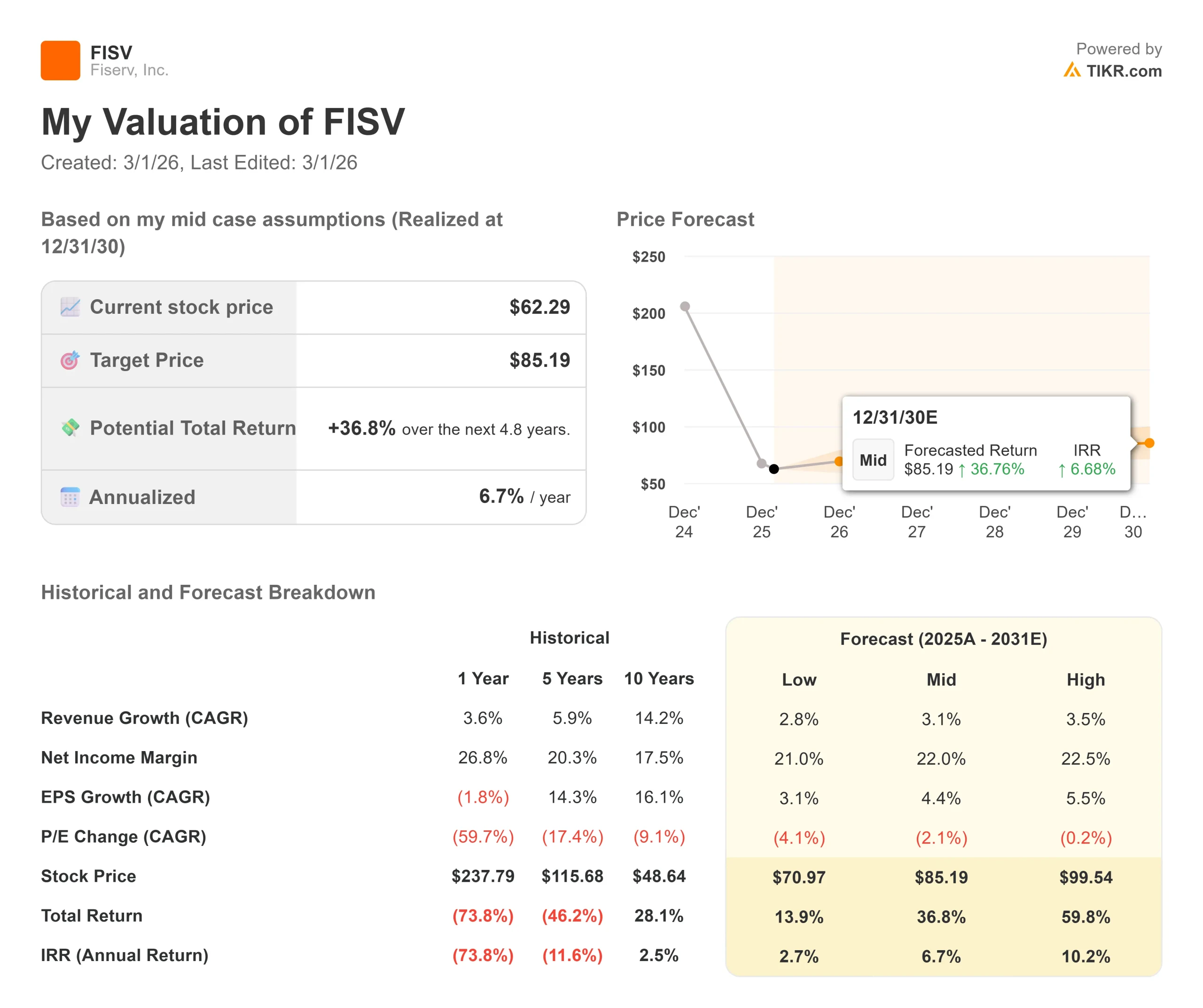

I processori di pagamento devono affrontare transizioni tecnologiche e pressioni competitive. Ecco come potrebbero andare le azioni Fiserv in diversi scenari fino a dicembre 2030:

- Caso basso: se la crescita dei ricavi rallenta al 2,8% e i margini di utile netto si comprimono al 21%, gli investitori vedono comunque un rendimento totale del 14% (2,7% annuo).

- Caso medio: Con una crescita del 3,1% e margini del 22%, prevediamo un rendimento totale del 37% (6,7% annuo).

- Caso alto: se l'accelerazione dei pagamenti digitali porta a una crescita dei ricavi del 3,5% mentre Fiserv mantiene margini del 22,5%, i rendimenti potrebbero raggiungere il 60% totale (10,2% annuo).

Scopri cosa pensano gli analisti del titolo FISV in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione dell'espansione internazionale di Clover, il successo nella conversione degli esercenti non Clover, la stabilizzazione del segmento bancario e i guadagni di efficienza del Project Elevate.

Nel caso in cui i venti contrari del settore bancario persistano più a lungo del previsto o la crescita degli esercenti sia deludente.

Nel caso alto, l'espansione di Clover accelera, Financial Solutions torna a crescere prima e il miglioramento dei margini supera le aspettative grazie ai risultati delle iniziative di efficienza.

Quanto può salire il titolo Fiserv da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!