Statistiche chiave per il titolo Merck

- Performance dell'ultima settimana: +0.6%

- Intervallo di 52 settimane: da $73,3 a $125,14

- Prezzo attuale: 117,1 dollari

Cosa è successo?

L'ossessione del mercato per Merck(MRK) in questo momento è un'unica domanda esistenziale: può una pipeline da 70 miliardi di dollari sostituire un farmaco da 31,7 miliardi di dollari prima che Keytruda, l'immunoterapia antitumorale più venduta al mondo, perda la protezione del brevetto a partire dal 2028.

Lo scorso febbraio, Merck ha ristrutturato l'intera attività di Human Health in due unità distinte, nominando Jannie Oosthuizen a capo di una divisione dedicata all'oncologia e assumendo Brian Foard da Sanofi per dirigere una nuova unità di Specialty, Pharma and Infectious Diseases a partire dal 2 marzo, a dimostrazione che l'azienda sta separando operativamente la sua identità post-Keytruda da quella attuale.

Winrevair, il trattamento di Merck per l'ipertensione arteriosa polmonare che agisce mirando alla biologia di base della malattia piuttosto che alla semplice dilatazione dei vasi sanguigni, ha generato 1,4 miliardi di dollari nel suo primo anno completo rispetto ai 419 milioni di dollari dell'anno di lancio, mentre Welireg, una pillola contro il cancro ai reni, è cresciuto del 41% fino a 716 milioni di dollari grazie a due studi di Fase 3 positivi che hanno fatto scattare la revisione prioritaria da parte della FDA con data PDUFA il 19 giugno.

L'amministratore delegato Robert Davis ha dichiarato, durante la telefonata per gli utili del quarto trimestre, che "ora abbiamo una linea di vista su oltre 70 miliardi di dollari di potenziali opportunità commerciali entro la metà degli anni '30, 20 miliardi di dollari in più rispetto a un anno fa e più del doppio del picco di fatturato di KEYTRUDA del 2028, pari a 35 miliardi di dollari", ancorando la tesi della crescita post-LOE a una cifra concreta e recentemente aumentata.

Con il PDUFA del 28 aprile per una pillola una volta al giorno contro l'HIV, un inibitore orale della PCSK9 che mira a un lancio nel primo trimestre del 2027 in un mercato cardiovascolare da 15 miliardi di dollari e più di 20 programmi in pipeline che dovrebbero essere sostanzialmente derischiati entro la fine del 2027, il titolo Merck a 117 dollari prezza il precipizio di Keytruda ma non il portafoglio costruito per uscirne.

L'opinione di Wall Street sul titolo MRK

La ristrutturazione del 23 febbraio in unità aziendali dedicate all'oncologia e alle specialità trasforma il modo in cui gli investitori valuteranno Merck, separando il franchise Keytruda da 31,7 miliardi di dollari da un portafoglio di crescita diversificato con oltre 20 programmi in pipeline.

Merck ha previsto un fatturato 2026 compreso tra 65,5 e 67 miliardi di dollari, ma l'EPS normalizzato crolla a un punto medio di 5,08 dollari a causa di un onere una tantum di 9 miliardi di dollari per l'acquisizione di Cidara, che nasconde un potere di guadagno sottostante di 9,03 dollari per azione.

L'EPS sottostante di ~9,03 dollari nel 2026 recupera poi fino a 9,78 dollari nel 2027 e 10,82 dollari nel 2028, grazie all'aumento dei ricavi di Winrevair, Welireg, enlicitide e Ohtuvayre, mentre l'onere di Cidara viene completamente eliminato.

Nonostante l'accumulo di pipeline, 18 analisti su 29 hanno un rating buy o outperform con un obiettivo di prezzo medio di 127,22 dollari, che implica un rialzo dell'8,6% circa rispetto all'attuale prezzo di 117,11 dollari, in attesa di eventi di derisking della pipeline fino al 2027.

Lo spread tra l'obiettivo minimo di 100 dollari e quello massimo di 150 dollari riflette un vero e proprio scenario binario: l'ipotesi ribassista prevede un danno irreversibile al LOE di Keytruda, mentre l'ipotesi massima di 150 dollari prevede che Winrevair, Enlicitide e la pipeline da 70 miliardi di dollari vengano eseguiti nei tempi previsti.

Cosa dice il modello di valutazione?

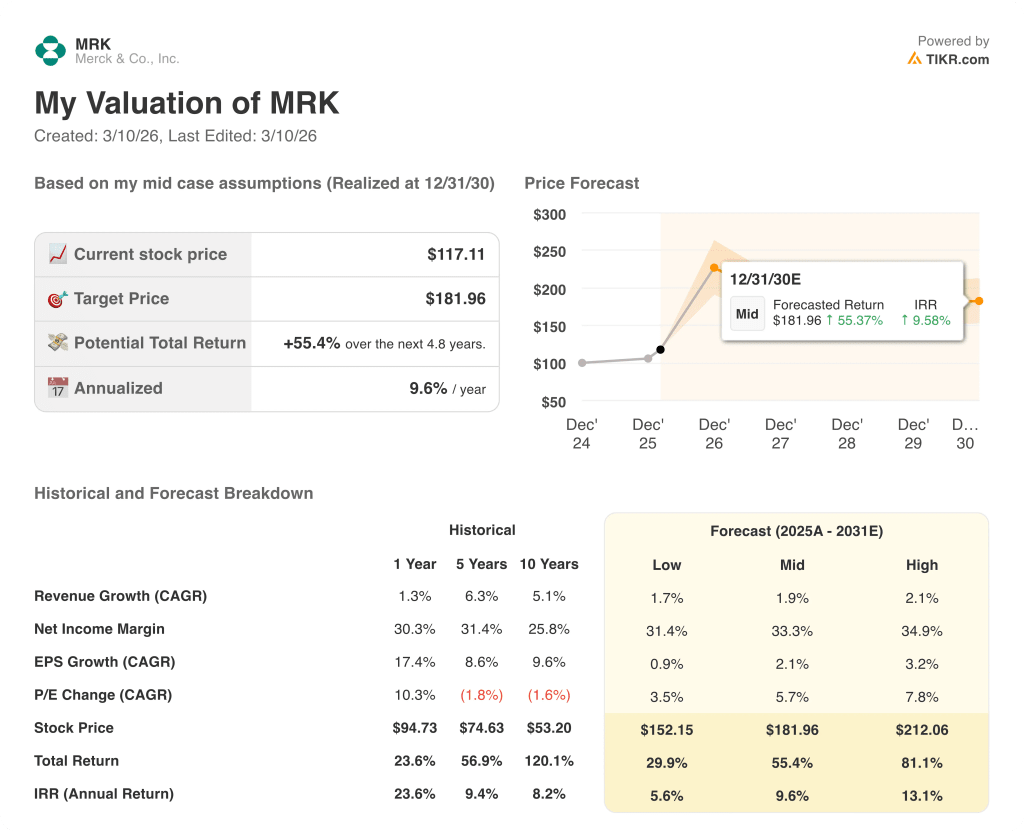

Il fair value mid-case di 181,96 dollari di TIKR implica un rendimento totale del 55,4% in 4,8 anni con un IRR del 9,6%, sostenuto da margini di reddito netto in espansione dal 19,1% nel 2026 al 33,3% entro il 2030, grazie all'azzeramento degli oneri di acquisizione e alla scalabilità dei nuovi lanci.

L'ipotesi del 33,3% di margine netto a lungo termine è supportata dalla traiettoria di Winrevair da 419 milioni di dollari a 1,4 miliardi di dollari in due anni e dalla crescita del 41% di Welireg fino a 716 milioni di dollari nel 2025.

Il management ha aumentato le stime delle opportunità commerciali non aggiustate per il rischio di 20 miliardi di dollari in un solo anno, portandole a 70 miliardi di dollari, un segnale che indica che la fiducia interna nella pipeline sta aumentando più velocemente di quanto la Borsa stia valutando.

Se il contenzioso sui brevetti di Keytruda non riesce a difendere i brevetti del metodo del maggio 2029 o del novembre 2029 e la concorrenza dei biosimilari arriva nel 2028, il percorso di recupero dei margini del modello TIKR crolla e l'obiettivo di 181,96 dollari diventa irraggiungibile.

La PDUFA del 28 aprile per la pillola anti-HIV a base di doravirina/islatravir una volta al giorno è il primo segnale di esecuzione della pipeline e la prima conferma che i driver di crescita post-Keytruda stanno seguendo il modello.

Conviene investire in Merck & Co., Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MRK, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Merck & Co., Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MRK su TIKR gratuitamente →