Statistiche chiave per il titolo Elevance Health

- Performance dell'ultima settimana: -9,4%

- Intervallo di 52 settimane: da $273,7 a $458,8

- Prezzo attuale: 280,7 dollari

Cosa è successo?

Elevance Health(ELV), una delle maggiori compagnie di assicurazione sanitaria americane, è quotata il 39% al di sotto dei massimi delle 52 settimane, a 280,74 dollari, dopo che una scadenza normativa del 31 marzo minaccia di sospendere le nuove iscrizioni ai suoi piani di farmaci su prescrizione Medicare Advantage, costringendo il management a riaffermare un taglio della guidance ad almeno 25,50 dollari di EPS rettificato per il 2026.

Il 27 febbraio il CMS, l'agenzia federale che sovrintende a Medicare e Medicaid, ha comunicato a Elevance che avrebbe bloccato le nuove iscrizioni ai suoi piani farmaceutici Medicare Advantage per presunte mancanze nella presentazione dei dati risalenti al novembre 2018, facendo crollare le azioni di circa il 3% il 2 marzo e innescando un'indagine legale sui titoli da parte di Johnson Fistel il 3 marzo.

Il problema più profondo è che le sanzioni della CMS si aggiungono a una deliberata contrazione degli iscritti già in atto: il management ha previsto un calo percentuale di circa dieci unità degli iscritti a Medicare Advantage nel 2026, mentre si prevede che i margini di Medicaid raggiungano un minimo di -1,75%, condizioni che anche Centene ha segnalato quando ha riportato un elevato rapporto costi medici del 94,3% nel quarto trimestre.

Il 6 marzo è emerso un notevole insider buy, quando il direttore Steven H. Collis ha acquistato 3.000 azioni a prezzi vicini al minimo delle 52 settimane, fornendo un segnale concreto di convinzione interna nel momento esatto in cui la pressione normativa ha raggiunto il suo picco.

L'amministratore delegato Gail Boudreaux ha dichiarato nella telefonata sugli utili del quarto trimestre 2025 che "sulla base delle azioni intraprese quest'anno, rimaniamo fiduciosi nel nostro algoritmo a lungo termine e nella nostra aspettativa di tornare a una crescita dell'EPS rettificato di almeno il 12% nel 2027", collegando direttamente la tempistica di recupero alla risoluzione CMS del 31 marzo e alla pipeline di crescita esterna della piattaforma di servizi Carelon.

Con 2,3 miliardi di dollari di riacquisti azionari pianificati, almeno 5,5 miliardi di dollari di flusso di cassa operativo nel 2026 e Carelon Services che ha registrato una crescita del 60% nell'esercizio 2025 come motore di entrate indipendente al servizio di clienti esterni, il caso strutturale di ELV dipende dal fatto che la scadenza del 31 marzo del CMS venga superata senza escalation.

L'opinione di Wall Street sul titolo ELV

La sospensione delle iscrizioni al CMS del 31 marzo, che riguarda i nuovi membri che entrano nei piani farmaceutici Medicare Advantage, crea rumore a breve termine intorno a un titolo la cui tesi principale di recupero degli utili non dipende dalla crescita degli iscritti a Medicare Advantage per funzionare.

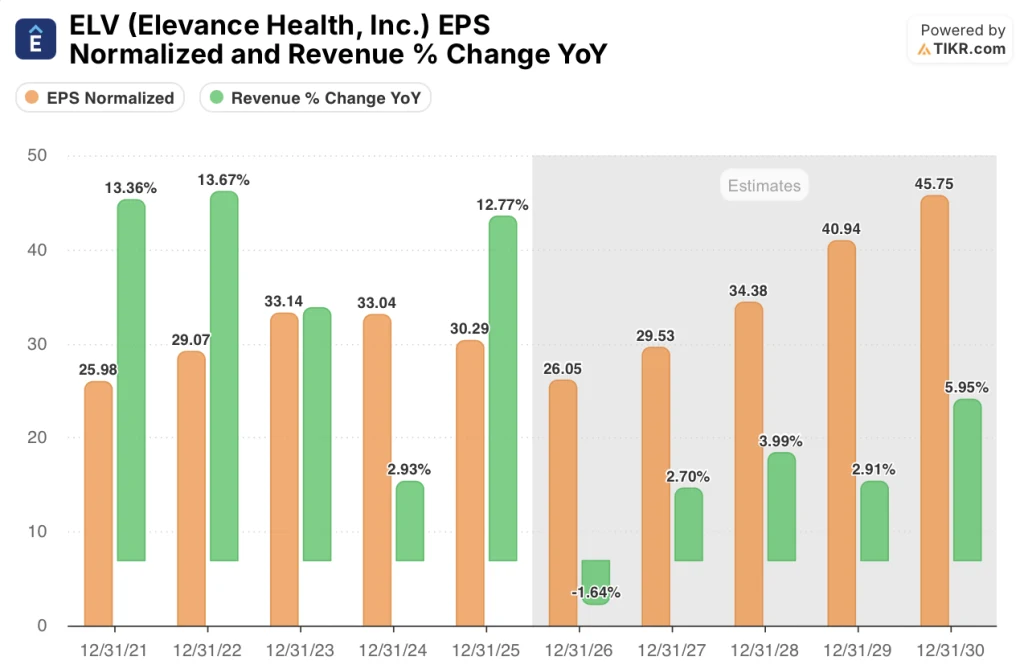

Le stime di TIKR mostrano un calo dell'EPS normalizzato a 26,05 dollari nell'esercizio 2026 prima di accelerare a 29,53 dollari nell'esercizio 2027, un rimbalzo del 13,4% che il management si è esplicitamente impegnato a realizzare durante la riunione sugli utili del 28 gennaio, quando ha riaffermato una crescita dell'EPS rettificato di almeno il 12% nel 2027 rispetto al valore di riferimento del 2026.

Il quadro dei ricavi conferma la tesi del ribasso: dopo un calo previsto del -1,6% a 194,4 miliardi di dollari nell'esercizio 2026, il consenso prevede un ritorno alla crescita del 2,7% nell'esercizio 2027 e del 4% nell'esercizio 2028, grazie al recupero del trend delle tariffe Medicaid e all'ampliamento della pipeline di Carelon Services, la piattaforma di gestione sanitaria esterna dell'azienda.

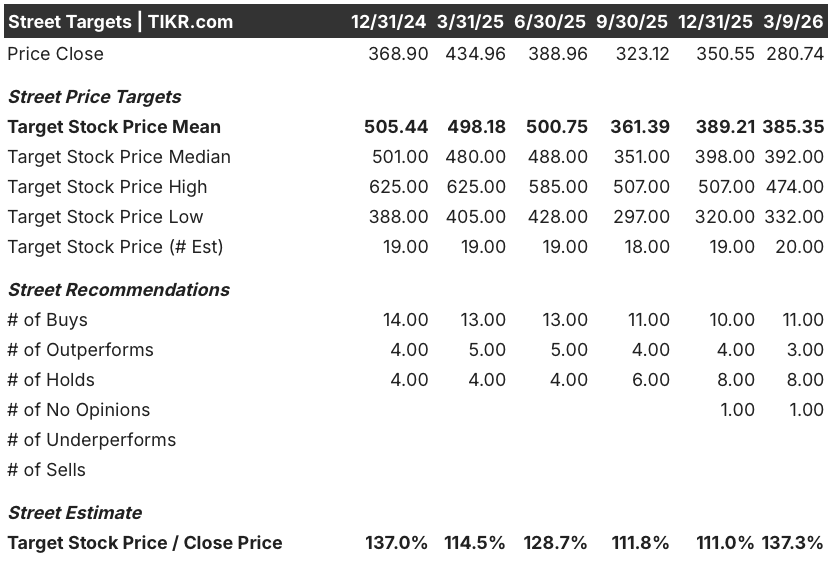

Nonostante il crollo del 39% rispetto ai massimi di 52 settimane, Wall Street non ha abbandonato il titolo: 11 buy e 3 outperform contro solo 8 hold e zero sell, con un obiettivo di prezzo medio di 385,35 dollari che implica un rialzo del 37,3% rispetto alla chiusura del 9 marzo di 280,74 dollari.

L'intervallo di target va dai 332,00 dollari della parte bassa ai 474,00 dollari della parte alta, con il minimo ancorato a uno scenario in cui le sanzioni CMS si inaspriscono oltre la sospensione delle iscrizioni del 31 marzo e il massimo condizionato alla normalizzazione delle tariffe Medicaid e alla ripresa dell'EPS nel 2027.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR valuta ELV a 412,38 dollari entro dicembre 2030, il che implica un rendimento totale del 46,9% con un IRR annualizzato dell'8,3%, grazie a un CAGR dell'EPS mid-case del 2,4% e a un margine di utile netto in ripresa dal 2,9% nell'esercizio 2026 al 3,1%, man mano che passa il periodo di crisi di Medicaid e i margini di Medicare migliorano di oltre 100 punti base.

Il mercato sta valutando ELV come se il minimo EPS del 2026 fosse la nuova normalità, ma il modello TIKR richiede solo un CAGR EPS del 2,4% per raggiungere i 412 dollari, una frazione del CAGR del 6,5% già incorporato nel consenso decennale.

Il direttore Steven H. Collis ha acquistato 3.000 azioni il 6 marzo, in prossimità del minimo delle 52 settimane, fornendo il più chiaro segnale interno che il crollo normativo ha creato una disconnessione di valutazione che le persone più vicine all'azienda sono disposte ad affrontare.

Carelon Services, l'unità di gestione sanitaria dell'azienda rivolta verso l'esterno che ha generato una crescita del 60% dei ricavi nell'anno fiscale 2025, offre una base di guadagno indipendente dai venti contrari legati all'adesione a Medicare e Medicaid che guidano l'attuale selloff.

Se CMS inasprisce le sanzioni oltre la sospensione delle iscrizioni del 31 marzo o se i tassi Medicaid non convergono verso il trend nel 2026, l'ipotesi di un margine Medicaid del -1,75% si rompe e la tempistica di recupero dell'EPS per il 2027 si sposta, minando l'obiettivo di 412 dollari del modello.

La scadenza del 31 marzo per il CMS è l'evento più importante a breve termine: bisogna vedere se Elevance risolve il problema della presentazione dei dati di aggiustamento del rischio prima che entrino in vigore le sanzioni e se la guidance di 25,50 dollari per l'EPS aggiustato rimarrà intatta nella prossima conferenza stampa sugli utili.

Conviene investire in Elevance Health, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ELV, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Elevance Health, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è necessaria la carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ELV su TIKR gratuitamente →