Statistiche chiave per il titolo Lowe's

- Performance dell'ultima settimana: -4,8%

- Intervallo di 52 settimane: da $206,4 a $293,1

- Prezzo attuale: $250,2

Cosa è successo?

Lowe's(LOW), il secondo rivenditore di articoli per la casa negli Stati Uniti, ha registrato il suo miglior trimestre di vendite comparabili dal terzo trimestre del 2022, eppure viene scambiato a 250,22 dollari, quasi il 10% in meno rispetto alla chiusura prima degli utili, dopo che il management ha pubblicato una guidance per l'anno fiscale 2026 inferiore a quella di Wall Street in ogni parametro chiave.

Il 25 febbraio Lowe's ha comunicato un utile per azione rettificato per il quarto trimestre di 1,98 dollari contro una stima di 1,94 dollari e ha previsto un utile per azione rettificato per l'intero anno compreso tra 12,25 e 12,75 dollari, un intervallo inferiore al consenso di 12,95 dollari, in quanto l'amministratore delegato Marvin Ellison ha citato tariffe imprevedibili, tassi ipotecari elevati e una clientela fai-da-te riluttante a impegnarsi in ristrutturazioni di grande entità come la ristrutturazione della cucina e la sostituzione dei pavimenti.

Il segmento Pro, che serve gli appaltatori professionisti e rappresenta il motore di crescita più duraturo di Lowe's, ha trainato il risultato del quarto trimestre, insieme a un aumento del 10,5% delle vendite online e a una crescita a una sola cifra dei servizi per la casa, superando la più ampia debolezza del fai-da-te che anche il rivale Home Depot ha segnalato quando ha comunicato un EPS rettificato del quarto trimestre di 2,72 dollari il 24 febbraio.

L'amministratore delegato Marvin Ellison ha dichiarato, durante la telefonata per gli utili del quarto trimestre del 2025, che "si tratta di un ambiente piuttosto unico, con tariffe imprevedibili, tassi di interesse elevati e una domanda da parte dei consumatori che non è sostenuta come vorremmo sul versante del fai-da-te", collegando direttamente il tono cauto alle previsioni di vendite comparabili dell'azienda per il 2026, che vanno da una crescita piatta al 2%.

Con 30 milioni di membri di MyLowe's Rewards, una piattaforma Pro Extended Aisle che ha superato gli obiettivi interni, 1 miliardo di dollari in iniziative di produttività annuale e una conferenza confermata per gli analisti e gli investitori il 9 dicembre, Lowe's sta costruendo l'infrastruttura operativa per superare un mercato piatto dei prodotti per la casa e catturare quote una volta che i tassi ipotecari scenderanno sotto il 6%.

L'opinione di Wall Street sul titolo LOW

Il crollo del mercato dopo i risultati, che ha spinto LOW da 267,06 dollari il 30 gennaio a 250,22 dollari il 9 marzo, confonde il conservatorismo delle indicazioni a breve termine con un deterioramento strutturale che i dati finanziari sottostanti non supportano.

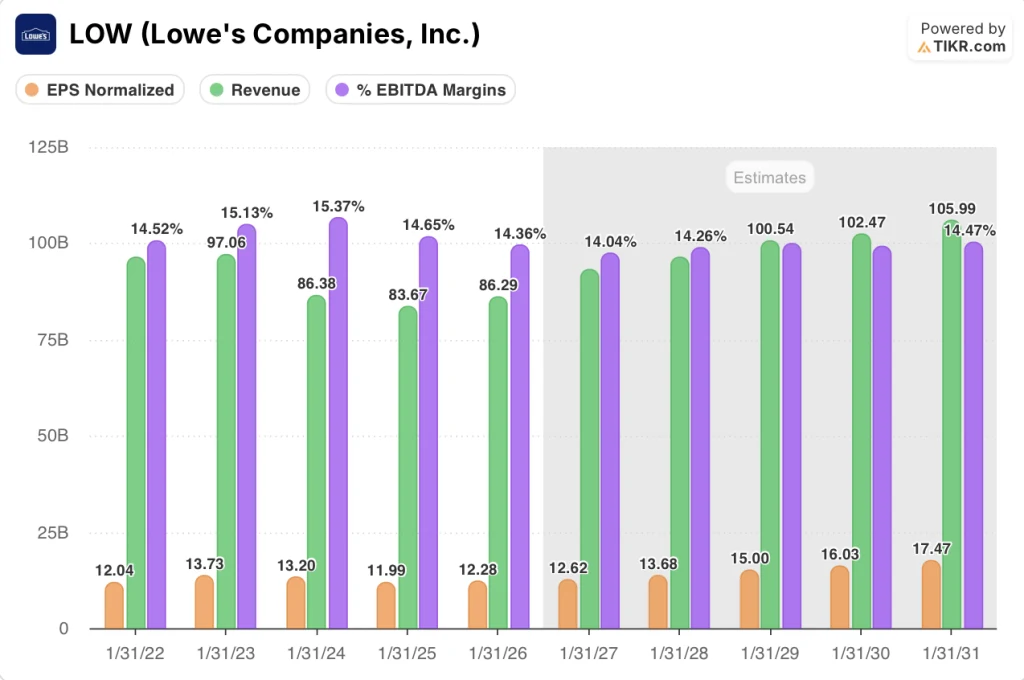

I dati attuali di TIKR mostrano che l'EPS normalizzato di Lowe's si sta riprendendo da un minimo di 11,99 dollari nell'esercizio finanziario del 2025 a 12,28 dollari nell'esercizio finanziario del 2026, per poi accelerare verso un valore stimato di 17,47 dollari entro l'esercizio finanziario del 2031, che rappresenta un CAGR del 4,2% che l'attuale valutazione non è in grado di valutare appieno.

Anche il fatturato ha la stessa direzione: dopo una contrazione a 83,7 miliardi di dollari nell'esercizio 2024, il consenso prevede un balzo dell'8% a 93,2 miliardi di dollari nell'esercizio 2026, quando le acquisizioni di FBM e ADG, che insieme aggiungono circa 8 miliardi di dollari di vendite annuali, si consolideranno nella base riportata.

I margini EBITDA di Lowe's dovrebbero scendere al 14% nel FY2026 prima di risalire al 14,5% entro il FY2031, grazie a 1 miliardo di dollari di risparmi annuali sulla produttività che assorbono la diluizione delle acquisizioni.

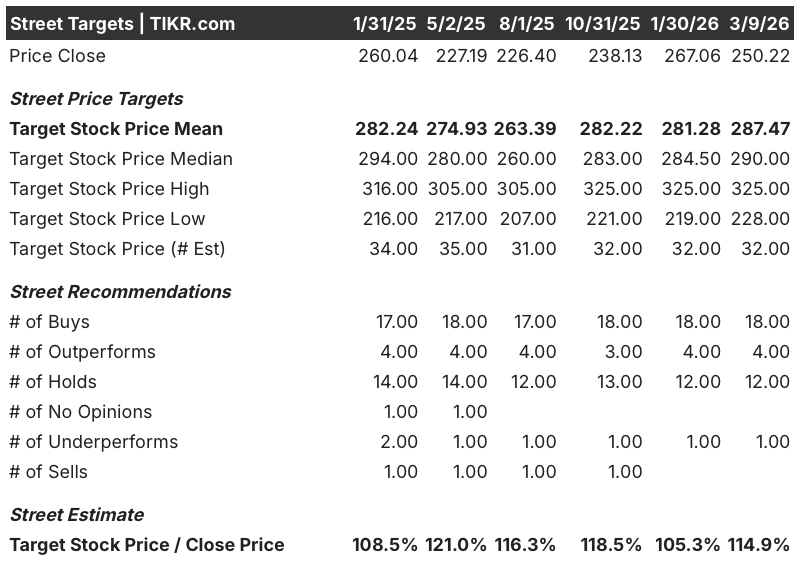

La convinzione degli analisti è in aumento nonostante la ritirata del titolo: 18 buy e 4 outperform contro solo 12 hold e 1 underperform, con un obiettivo di prezzo medio di 287,47 dollari che implica un rialzo del 14,9% circa rispetto alla chiusura del 9 marzo di 250,22 dollari.

L'intervallo di target va da 228,00 dollari nella parte bassa a 325,00 dollari nella parte alta, con la parte bassa ancorata a uno scenario in cui i tassi ipotecari rimangono elevati e persistono i rinvii dei grandi acquisti fai-da-te, e la parte alta dipendente da un calo sostenuto dei tassi ipotecari al di sotto del 6%, che il management stesso ha indicato come sblocco psicologico per la domanda di case.

Cosa dice il modello di valutazione?

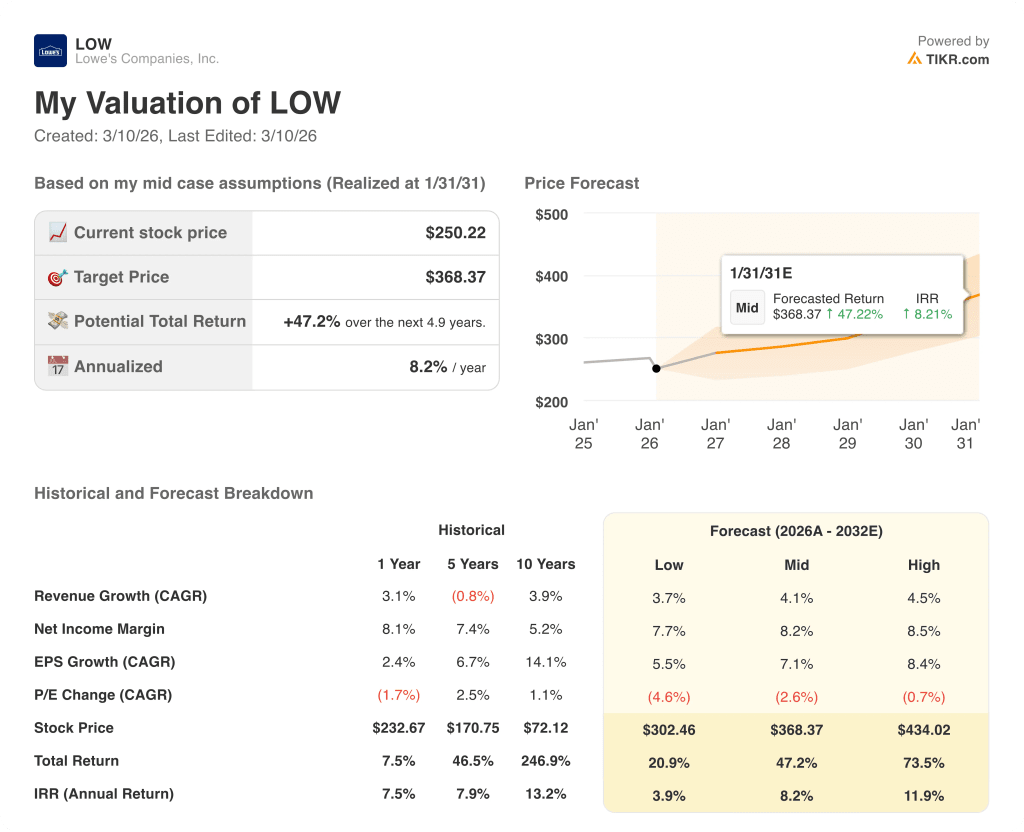

Il modello mid-case di TIKR valuta LOW a 368,37 dollari entro gennaio 2031, il che implica un rendimento totale del 47,2% con un IRR annualizzato dell'8,2%, guidato da un CAGR dei ricavi mid-case del 4,1% e da un margine di reddito netto in espansione dall'8% all'8,2%, grazie all'aumento della leva operativa derivante dalle iniziative Pro e di produttività.

Il mercato sta valutando LOW come se la stagnazione degli alloggi fosse permanente, ma il modello TIKR richiede solo un CAGR dei ricavi del 4,1% - ben al di sotto del balzo dell'8% già incorporato nel consenso per l'esercizio 2026 - per giustificare un fair value di 368 dollari.

La crescita del segmento Pro, le vendite online aumentate del 10,5% nel quarto trimestre e la piattaforma Pro Extended Aisle che ha già superato gli obiettivi interni confermano che Lowe's sta conquistando quote di mercato senza aver bisogno di una ripresa dell'edilizia residenziale per farlo.

La conferma da parte del management di una conferenza per gli analisti e gli investitori il 9 dicembre, insieme alla telefonata per gli utili del primo trimestre del 20 maggio, segnala la fiducia nella tesi pluriennale in un momento in cui il titolo è scambiato vicino ai minimi successivi agli utili.

Se i tassi ipotecari non riusciranno a scendere al di sotto del 6% e la spesa fai-da-te per i beni di lusso continuerà a contrarsi, la guidance per le vendite comparabili, pari al 2%, diventerà un limite massimo piuttosto che un limite minimo, comprimendo l'EPS verso il valore minimo di 12,25 dollari e minando l'ipotesi di un CAGR dei ricavi del 4,1% prevista dal modello.

Il primo controllo è la telefonata sugli utili del primo trimestre del 20 maggio: si dovrà verificare se le vendite comparabili saranno pari o superiori al punto medio dell'1% della guida per l'intero anno, confermando che lo slancio dei prodotti e la domanda primaverile stanno compensando il vento contrario del fai-da-te senza fare affidamento su un vento di coda macro.

Conviene investire in Lowe's Companies?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando un'azione LOW, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Lowe's Companies insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni LOW su TIKR gratuitamente →