Principali parametri fondamentali del titolo MCD

- Intervallo di 52 settimane: da $271,98 a $341,75

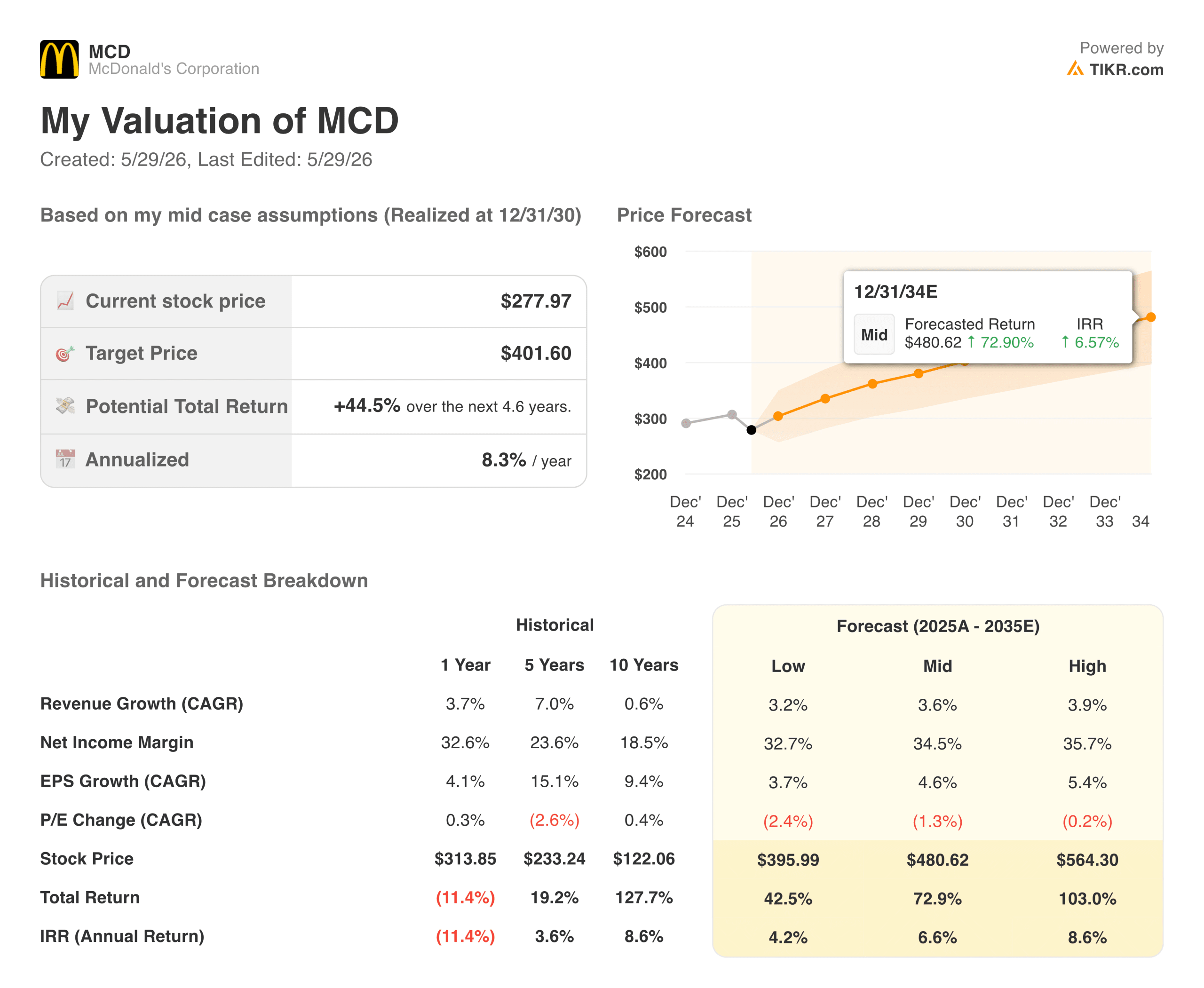

- Prezzo attuale del titolo: 277,97 dollari

- Prezzo obiettivo del consenso di strada: ~$330

- Margine lordo LTM: 57,3%

- Margine EBIT LTM: 46.0%

- Debito netto / EBITDA nel periodo di riferimento: 3.25x

- Rendimento del dividendo: 2,7%

- Obiettivo di prezzo medio a 10 anni per il titolo: ~$400

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per McDonald's Corporation (è gratuito) >>>

Pasti di valore e un colpo di avvertimento: Cosa sta valutando il mercato

McDonald's(MCD) ha registrato nel primo trimestre del 2026 un fatturato di 6,52 miliardi di dollari, con un aumento del 9% rispetto all'anno precedente e la crescita trimestrale più forte degli ultimi otto trimestri. L'EPS rettificato è stato di 2,83 dollari, battendo le stime di consenso di 2,77 dollari. Le vendite globali comparabili sono cresciute del 3,8%, con risultati positivi in tutti e tre i segmenti operativi.

Il titolo si è mosso appena. A far passare in secondo piano il risultato è stata la candida valutazione dell'amministratore delegato Chris Kempczinski, durante la telefonata sugli utili, secondo cui l'ambiente dei consumatori "potrebbe peggiorare un po'", con il management che ha segnalato un previsto rallentamento delle vendite comparabili nel secondo trimestre, a causa dell'aumento dei prezzi dei carburanti e dei generi alimentari che stanno comprimendo le famiglie a basso reddito.

A 278 dollari, MCD viene scambiata appena sopra il suo minimo di 52 settimane e circa il 19% al di sotto dell'obiettivo di consenso di circa 330 dollari. Il divario tra la qualità dell'azienda e il prezzo attuale merita di essere esaminato con attenzione.

Valore istantaneo di McDonald's Corporation (gratis con TIKR) >>>

La superpotenza nascosta del modello di franchising: trasformare 27 miliardi di dollari di fatturato in 7 miliardi di dollari di liquidità

Il grafico qui sopra illustra uno dei fatti più sottovalutati del modello finanziario di McDonald. Il fatturato è cresciuto costantemente da 23,2 miliardi di dollari nel 2021 a 26,9 miliardi di dollari nel 2025, ma il dato più sorprendente è la consistenza del flusso di cassa libero. Attraverso le interruzioni della catena di approvvigionamento, un'epidemia di E. coli e un ambiente di consumo difficile, McDonald's ha generato tra i 6,7 e i 7,3 miliardi di dollari di free cash flow ogni singolo anno.

Questa stabilità è strutturale, non casuale. Circa il 95% delle 45.699 sedi di McDonald's in tutto il mondo sono di proprietà e gestite da franchisee indipendenti, il che significa che l'azienda riscuote affitti e royalties anziché gestire direttamente i ristoranti.

Il capitale rimane ai franchisee, ma il denaro scorre verso McDonald's. Questo modello produce un margine EBIT del 46%, una cifra che la maggior parte delle aziende di consumo non riesce ad avvicinare, a prescindere dalla qualità dell'esecuzione.

I risultati del 1° trimestre hanno rafforzato questo quadro. McDonald's ha generato un flusso di cassa operativo di 2,41 miliardi di dollari a fronte di una spesa in conto capitale di soli 682 milioni di dollari, sostenendo un dividendo trimestrale di 1,86 dollari per azione e continuando i riacquisti, anche se ha assorbito 47 milioni di dollari di costi di ristrutturazione legati all'iniziativa Accelerazione dell'organizzazione.

Analizzate i vostri titoli preferiti come McDonald's Corporation con TIKR (è gratuito) >>>

Il valore come arma: come McDonald's usa la piattaforma McValue per conquistare quote di mercato

La pressione sui consumatori segnalata dal management è reale, ma è anche il momento in cui il posizionamento competitivo di McDonald's diventa più rilevante. Quando i budget si restringono, McDonald's beneficia del trade-down, in quanto i consumatori che altrimenti andrebbero da Chipotle o da una catena di ristoranti casual cercano un pasto più economico. Il rilancio dei pasti Extra Value e della piattaforma McValue nel 1° trimestre è stato deliberatamente programmato per cogliere esattamente questa dinamica.

Le vendite comparabili negli Stati Uniti sono cresciute del 3,9% nel 1° trimestre, sostenute da una crescita positiva del numero di ospiti e da un aumento sostenuto della quota di mercato rispetto ai concorrenti diretti. Anche il segmento dei Mercati Operativi Internazionali, che comprende Regno Unito, Germania, Australia e Francia, ha registrato una crescita delle vendite comparabili del 3,9%, con una crescita a una cifra medio-alta in particolare nel Regno Unito e in Germania.

L'allarme per il secondo trimestre è un vento contrario a breve termine, non strutturale. McDonald's ha già affrontato in passato le flessioni dei consumi e ne è uscita con una quota di mercato superiore.

Un decennio di durata dei guadagni con ancora spazio per la corsa

Il grafico degli utili per azione racconta una storia di crescita costante e non drammatica che si adatta perfettamente a McDonald's. L'EPS normalizzato è cresciuto da 9,28 dollari nel 2021 a 12,20 dollari nel 2025, un periodo che ha incluso una significativa inflazione delle materie prime, aumenti del costo del lavoro e le conseguenze dell'incidente dell'E. coli che ha pesato sul traffico statunitense alla fine del 2024. Il consenso prevede ora circa 13 dollari per il 2026, 14 dollari per il 2027 e 18 dollari per il 2030.

Questa traiettoria si basa su un modello di business in cui la crescita dei ricavi non deve essere drammatica perché gli utili aumentino in modo significativo. Poiché McDonald's riscuote royalties e affitti con spese generali relativamente fisse, i ricavi incrementali confluiscono nella linea di fondo a un tasso insolitamente elevato. Un CAGR dell'EPS di circa l'8% in due anni, a fronte di un'attività con un beta di 0,44 e un rendimento da dividendo del 2,7%, rappresenta un profilo interessante e corretto per il rischio.

Cosa dice il modello di valutazione TIKR su MCD a 278 dollari

Il modello di valutazione mid-case di TIKR punta a circa 401 dollari per MCD, il che implica un rendimento totale di circa il 44% dal prezzo attuale, o circa l'8% annualizzato nei prossimi 4,6 anni. Il modello ipotizza una crescita annua dei ricavi di circa il 4% e margini di utile netto vicini al 35%, con una crescita dell'EPS di circa il 5% annuo su base composta.

L'ipotesi bassa è di circa 395 dollari e quella alta di circa 565 dollari. Lo scarto ridotto tra il caso basso e quello medio riflette la prevedibilità del profilo degli utili di McDonald's, anche in un contesto difficile.

L'ipotesi di crescita dei ricavi del modello, pari a circa il 4%, è modesta e volutamente tale. Non richiede una ripresa dei consumi o una riaccelerazione del numero di ospiti. Si chiede semplicemente se McDonald's sia in grado di continuare a fare ciò che ha fatto per decenni, facendo crescere le vendite a livello di sistema in modo costante, mentre le economie dei franchisee rimangono sufficientemente sane da sostenere i reinvestimenti. Su questa base, i numeri suggeriscono che il prezzo attuale riflette un livello di rischio che l'azienda stessa non ha storicamente giustificato.

Vale la pena acquistare MCD ai livelli attuali?

A 278 dollari, McDonald's è scambiata vicino alla parte inferiore del suo range di 52 settimane e ben al di sotto di un obiettivo di consenso di circa 330 dollari. Il dividend yield del 2,7% è il più alto degli ultimi anni e la società ha aumentato il dividendo per 49 anni consecutivi.

Il rischio a breve termine è una perdita di fatturato nel secondo trimestre che confermi il rallentamento dei consumi segnalato dal management. Ciò potrebbe mantenere il titolo in una fascia di oscillazione per tutta l'estate, soprattutto se il sentimento del mercato in generale sui nomi dei beni di consumo discrezionali rimane cauto.

Per gli investitori con un orizzonte a lungo termine, tuttavia, la combinazione di un prezzo d'ingresso scontato, un motore di free cash flow duraturo, un dividendo in crescita e un modello di valutazione che punta a rendimenti annualizzati dell'8% circa rende la quotazione attuale uno dei setup più semplici nel settore dei consumi a grande capitalizzazione.

Il 1° trimestre è stato un successo. Ma i margini statunitensi sono risolvibili? Esaminate gratuitamente il titolo McDonald's attraverso il modello di valutazione di TIKR →

Alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari e seguite le loro mosse.

- Analizzate le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!