Statistiche chiave per il titolo MPC

- Performance di questa settimana: 5%

- Intervallo di 52 settimane: $115 a $247

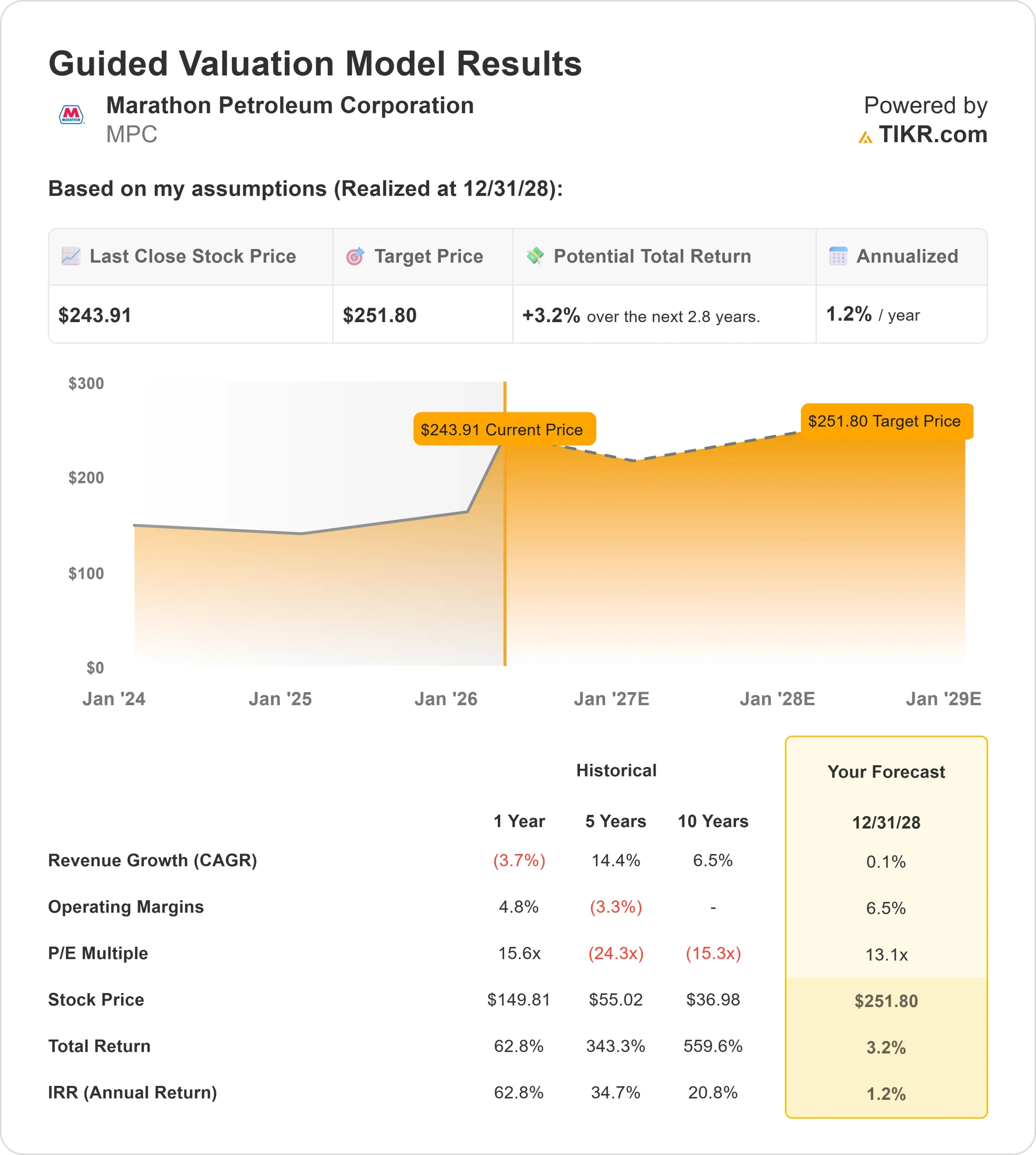

- Prezzo obiettivo del modello di valutazione: 252 dollari

- Rialzo implicito: 3%

Analizza i tuoi titoli preferiti come Marathon Petroleum Corporation con TIKR (è gratis) >>>.

Cosa è successo?

Marathon Petroleum è salita di circa il 5% questa settimana, finendo vicino ai 244 dollari per azione, mentre i titoli della raffinazione sono saliti grazie alle aspettative di stabilità della domanda di carburante e alla tenuta dei margini di raffinazione.

La mossa è avvenuta quando gli investitori sono tornati a puntare sui nomi dell'energia, con i titoli di società come Valero Energy e Phillips 66 che hanno guadagnato durante la settimana, mentre gli investitori hanno ampiamente rivalutato le raffinerie statunitensi che beneficiano di forti spread di crack e di una domanda costante.

Il titolo è salito questa settimana soprattutto perché gli investitori stanno valutando la tenuta dei margini di raffinazione e la generazione di flussi di cassa costanti in vista del prossimo ciclo di utili.

Marathon Petroleum beneficia del differenziale tra i prezzi del greggio e dei prodotti raffinati e i dati recenti indicano che tali differenziali sono rimasti stabili, sostenendo la visibilità degli utili anche in presenza di fluttuazioni dei prezzi del greggio, il che è importante poiché piccole variazioni dei margini possono avere un impatto eccessivo sulla redditività delle raffinerie.

Di recente, Marathon Petroleum ha evidenziato una forte performance operativa nella sua relazione annuale 2025, riportando un utilizzo della raffineria del 94% e una cattura dei margini del 105%, delineando al contempo progetti di espansione tra cui l'aumento della produzione di greggio nella raffineria di Garyville di 30.000 barili al giorno e l'aggiunta di 10.000 barili al giorno di capacità di benzina premium entro il 2027.

La direzione ha dichiarato che "sta portando avanti gli investimenti previsti nella raffineria di Garyville", rafforzando la sua attenzione alla crescita della capacità e all'ottimizzazione dei margini, mentre un progetto per la produzione di benzina speciale nella raffineria di El Paso è previsto per il secondo trimestre del 2026.

Questi progetti sono importanti perché l'aumento della capacità produttiva e il mix di prodotti a più alto valore possono sostenere direttamente i margini e la capacità di guadagno a lungo termine.

Allo stesso tempo, il Chief Commercial Officer Ricky Hessling ha venduto circa 1.626 azioni a 228 dollari per azione, una transazione relativamente piccola che non ha avuto un impatto sostanziale sul sentiment.

I recenti depositi istituzionali hanno mostrato un posizionamento misto tra i fondi, con una proprietà complessiva che rimane elevata, pari a circa il 76,8%.

Sagespring Wealth Partners ha aumentato la sua partecipazione del 37,7% a circa 31.245 azioni, Bank of Nova Scotia ha aumentato la sua posizione dell'81,8% a circa 170.589 azioni e Aquatic Capital Management ha incrementato le sue partecipazioni del 618,3% a circa 26.514 azioni, mentre Allworth Financial ha ridotto la sua partecipazione del 21,4% a circa 16.966 azioni e L2 Asset Management ha ridotto la sua posizione del 46,9% a circa 16.808 azioni.

Il sentimento degli analisti rimane generalmente costruttivo, con le aziende che continuano a sottolineare la forte generazione di free cash flow e il disciplinato ritorno di capitale, anche se gli obiettivi di prezzo hanno visto cambiamenti limitati di recente.

Rispetto a concorrenti come Valero Energy e Phillips 66, Marathon Petroleum beneficia di un'ampia impronta di raffinazione e di una rete logistica integrata, che favoriscono una cattura dei margini più costante in tutti i cicli.

La combinazione di una solida proprietà istituzionale, di fondamentali favorevoli e di una migliore economia di raffinazione ha contribuito a sostenere le azioni questa settimana.

Valutazione istantanea di Marathon Petroleum Corporation (gratuita con TIKR) >>>

MPC è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 0,1%.

- Margini operativi: 6.5%

- Multiplo P/E di uscita: 13,1x

Il profilo dei ricavi di Marathon Petroleum si è normalizzato dopo aver raggiunto un picco vicino ai 180 miliardi di dollari nel 2022, e negli ultimi anni si è stabilizzato intorno ai 125-135 miliardi di dollari.

Ciò riflette un ambiente più equilibrato per i prezzi dei carburanti piuttosto che una crescita strutturale, tipica delle aziende di raffinazione.

Questo è importante perché Marathon Petroleum non è guidata da un'espansione costante della top-line. I rendimenti sono invece legati ai margini di raffinazione, al controllo dei costi e all'allocazione del capitale.

Rispetto a concorrenti come Valero Energy e Phillips 66, la società beneficia della sua scala e della sua rete integrata di raffinazione e logistica, che favorisce una generazione di flussi di cassa più consistente in tutti i cicli.

Sulla base di questi input, il modello stima un prezzo obiettivo di 252 dollari, che implica un rialzo totale del 3,2% circa nei prossimi 3 anni, suggerendo che il titolo potrebbe già riflettere gran parte della sua forza degli utili a breve termine.

I guadagni del prossimo anno dipenderanno principalmente dai margini di raffinazione, che restano il principale motore di profitto. Se gli spread si mantengono elevati, la società può sostenere alti livelli di free cash flow, mentre il continuo riacquisto di azioni può sostenere la crescita dell'utile per azione anche se gli utili complessivi rimangono stabili.

Anche l'andamento della domanda è importante. La stabilità dei consumi di benzina e gasolio favorisce un elevato utilizzo delle raffinerie, il che aiuta i margini. Se la domanda si indebolisce, la redditività potrebbe essere messa sotto pressione.

Ai livelli attuali, Marathon Petroleum sembra un'azienda con un flusso di cassa costante piuttosto che un'opportunità di crescita elevata, con una performance futura guidata dalla stabilità dei margini, dai ritorni di capitale e da un'esecuzione disciplinata piuttosto che da una rapida espansione.

Quanto rialzo ha il titolo MPC da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Marathon Petroleum Corporation, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate Marathon Petroleum Corporation in meno di 60 secondi con TIKR (è gratuito) >>>.