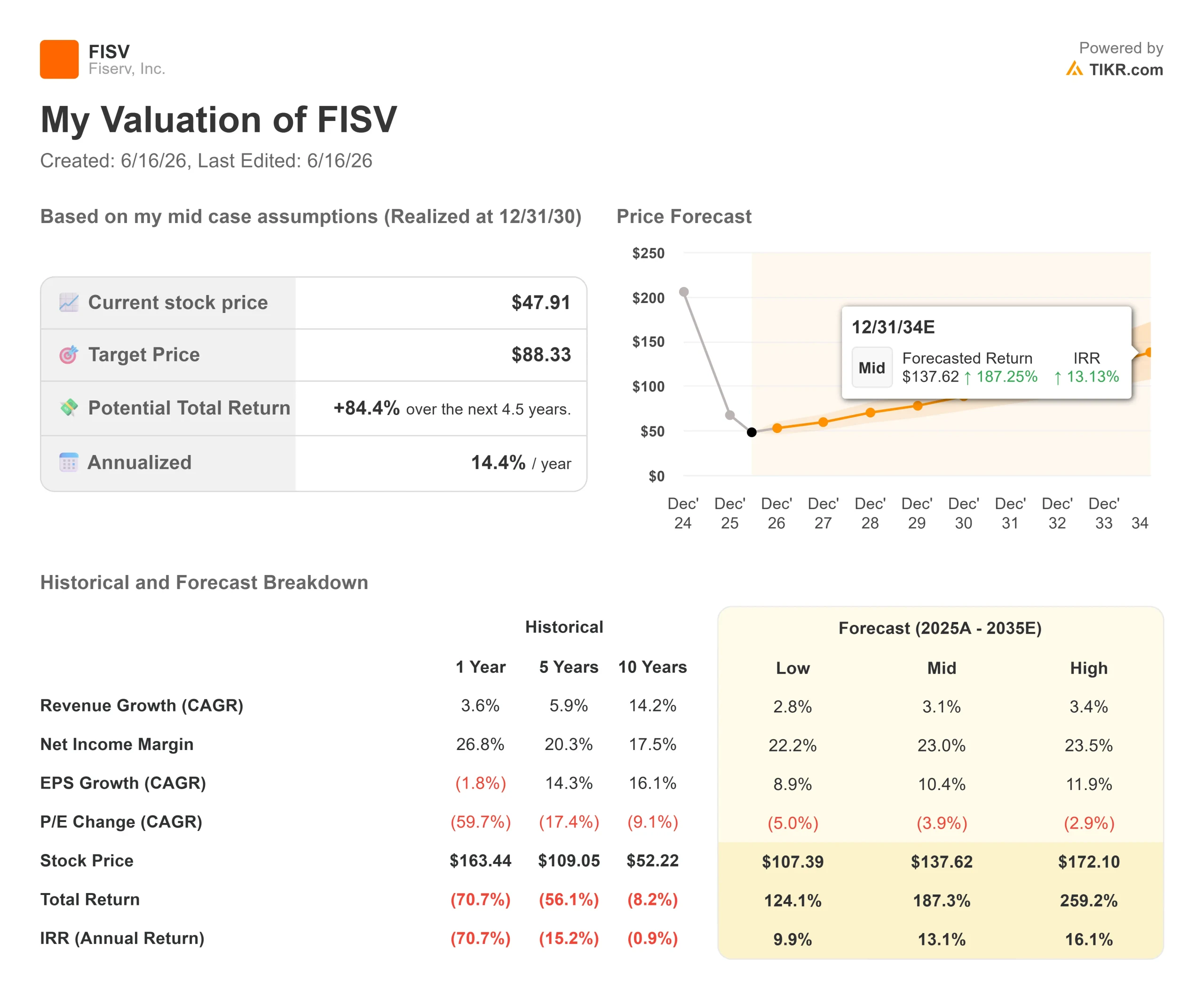

Dati chiave sul titolo Fiserv

- Prezzo attuale: 48,64 $

- Prezzo obiettivo (medio): ~88 $

- Prezzo obiettivo di mercato: 70 $

- Rendimento totale potenziale: ~84%

- Tasso di rendimentointerno (IRR) annualizzato: ~14% / anno

- Reazione agli utili: in calo del 2,04% (5 maggio 2026)

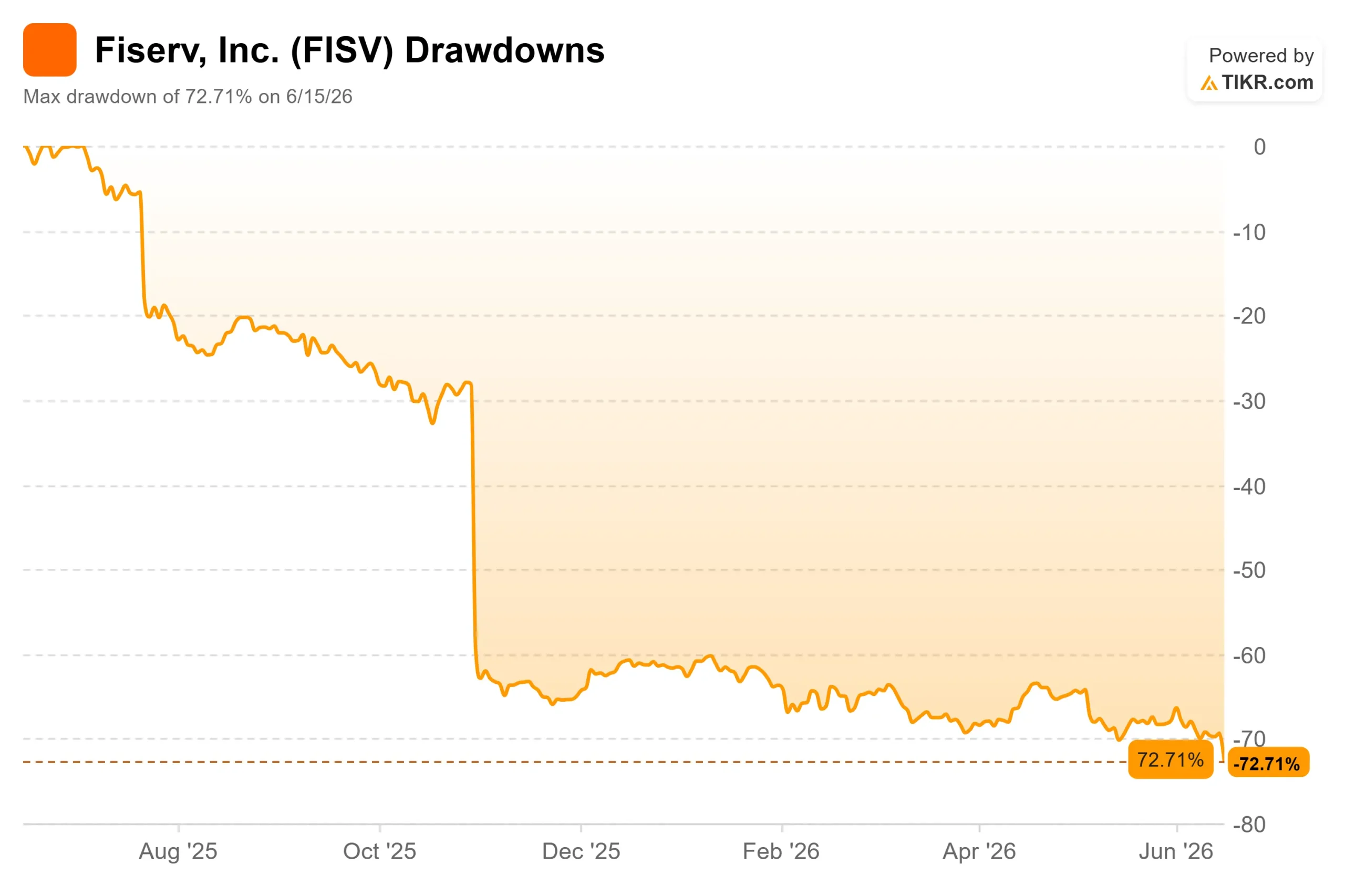

- Drawdown massimo: 72,71% (15 giugno 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Fiserv (FISV) si sono svegliati il 15 giugno con una notizia che quasi nessuno si aspettava. Il CEO Mike Lyons, in carica da appena un anno, si è dimesso improvvisamente per assumere la guida di Truist Financial, e quella stessa mattina il consiglio di amministrazione ha affidato la società a Takis Georgakopoulos. Il titolo ha perso circa l’8%, toccando i minimi pluriennali, nonostante Fiserv avesse ribadito le proprie previsioni per l’intero anno.

Si tratta di un titolo che era già ai minimi storici. Al 15 giugno 2026, Fiserv aveva perso il 72,71% rispetto al suo massimo. Quindi il vero dibattito non è se la notizia fosse negativa. Si tratta piuttosto di capire se un cambio di amministratore delegato così improvviso, su un titolo già così malconcio, rappresenti la crepa definitiva nella tesi di investimento o piuttosto quel tipo di capitolazione che segna il raggiungimento del minimo.

Un cambio di amministratore delegato che ha sollevato più domande di quante ne abbia risolte

Georgakopoulos non è un outsider. È entrato in Fiserv nel 2024 proveniente da J.P. Morgan, dove gestiva i pagamenti per la Corporate and Investment Bank e, più recentemente, ha ricoperto il ruolo di co-presidente delle divisioni Merchant Solutions e Technology. Questa continuità è la consolazione dei rialzisti: il nuovo amministratore delegato conosce già la strategia relativa a Clover e ai commercianti su cui si basa la ripresa.

Il problema è la tempistica. Lyons se n’è andato meno di un mese dopo un Investor Day volto a convincere Wall Street del piano a lungo termine. Bernstein ha definito l’uscita una “brutta figura”, mentre Morgan Stanley ha affermato che essa accresce l’incertezza sul titolo. Ciò che smorza il panico: lo stesso giorno Fiserv ha ribadito le sue previsioni per il 2026, senza alcuna modifica ai dati.

- Crescita organica dei ricavi: dall’1% al 3%

- EPS rettificato: da 8,00 a 8,30 dollari

Per un’azienda fondata su ricavi ricorrenti e contrattualizzati, il fatto che «non sia cambiato nulla tranne il nome» è l’argomento fondamentale.

Consulta le stime storiche e previsionali sul titolo Fiserv (è gratis!) >>>

L’attivista nella stanza

Lo scambio non è avvenuto nel vuoto. Sei giorni prima, l’hedge fund attivista Jana Partners aveva reso pubblica la propria campagna, spingendo Fiserv a vendere le attività non strategiche e a rinnovare il proprio consiglio di amministrazione con amministratori che comprendessero il settore dei pagamenti e del software bancario. Un consiglio di amministrazione sotto pressione da parte degli attivisti, un improvviso cambio di amministratore delegato e un piano ribadito, il tutto nell’arco di una sola settimana, è meno una coincidenza che il segno di un’azienda in movimento. Il track record di Jana, da Pinnacle Foods a Conagra, dimostra che non acquista partecipazioni per restare in silenzio.

Perché il quadro operativo regge ancora

Al di là del clamore mediatico, l’azienda sta sostanzialmente agendo come aveva annunciato il management. Il direttore finanziario Paul Todd, intervenendo alla Baird Global Consumer, Technology & Services Conference il 2 giugno 2026, ha sostenuto che il motore dei volumi è intatto anche se i ricavi riportati appaiono fluttuanti:

«I volumi sottostanti in tutto il business sono stati molto stabili e prevediamo che tale stabilità continui».

Questo è importante perché è il volume, non i prezzi, a sostenere il quadro di riferimento a lungo termine di Fiserv, che prevede una crescita del fatturato compresa tra il 4% e il 6%. Clover è il motore della crescita e le previsioni di Todd sono chiare:

- Crescita dei volumi di Clover: dal 10% al 15%

- Crescita dei ricavi di Clover: dal 15% al 20%, con il contributo derivante dai servizi a valore aggiunto come Clover Capital e il nuovo Clover Savings

- Soluzioni per gli esercenti (seconda metà dell’anno): dal 6% all’8%, in parte grazie all’entrata in vigore dei ricavi previsti dai contratti

Todd ha ammesso onestamente che la forza della seconda metà dell’anno è in parte legata alla tempistica, definendola “leggermente al di sopra dell’intervallo normalizzato compreso tra il 4% e il 6%”. Il rovescio della medaglia: gli utili del 2026 sono ancora destinati a scendere al di sotto di quelli del 2025, prima che l’algoritmo torni a imporsi nel 2027.

Cosa riflette effettivamente la valutazione

Ecco il divario. Fiserv viene scambiata a un P/E NTM (prossimi dodici mesi) di 5,89x e a un EV/EBITDA NTM di 6,14x. Per un’azienda che ha registrato una crescita composta a doppia cifra dell’EPS per la maggior parte dei suoi 40 anni di storia, si tratta di multipli da situazione di crisi applicati a un’attività che non è in crisi. Il flusso di cassa libero è ancora concreto, con un FCF levered su base LTM (ultimi dodici mesi) vicino ai 4,6 miliardi di dollari, e il rapporto debito netto/EBITDA di 3,32x è elevato ma gestibile.

Lo scenario ribassista si delinea da sé: crescita organica a una cifra bassa, compressione dei margini nel primo semestre, riacquisto di azioni in sospeso e ora un amministratore delegato che si è dimesso. Il sentiment degli analisti riflette cautela. Al 15 giugno 2026, il consenso di Wall Street è il seguente:

- 6 «Buy», 3 «Outperform», 24 «Hold», 1 «Underperform», 1 «Sell»

- Prezzo obiettivo medio: 70 dollari

Todd ha affermato che i riacquisti di azioni proprie attenderanno fino a quando la leva finanziaria non scenderà «al di sotto di 3x», cosa che ha indicato come un evento previsto per il prossimo anno; pertanto, la leva di restituzione del capitale che ha a lungo sostenuto l’EPS è per ora accantonata.

Lo scenario rialzista è l’esatto contrario. Se i volumi sono stabili come sostiene Todd e si verifica l’accelerazione nella seconda metà dell’anno, un titolo con un rapporto prezzo/utili vicino a 6x ha già scontato una stagnazione permanente che i dati non confermano ancora. La questione fondamentale è se il minimo dei margini registrato nel primo semestre sia un riassestamento o un segnale di cedimento.

Scopri come si comporta Fiserv rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 48,64 $ (prezzo di ingresso del modello TIKR: 47,91 $)

- Prezzo obiettivo (medio): ~88 $

- Rendimento totale potenziale: ~84%

- Tasso di rendimentointerno (IRR) annualizzato: ~14% / anno

Il modello utilizza lo scenario intermedio perché rispecchia il quadro di riferimento della stessa dirigenza: un anno di transizione ora, seguito da un ritorno alla crescita composta. Partendo da un prezzo di ingresso di 47,91 $, ciò indica un obiettivo di circa 88 $, ovvero un rendimento totale di circa l’84% e un rendimento annualizzato di circa il 14%.

- Fattori trainanti dei ricavi: Clover e il segmento delle piccole imprese (crescita a una cifra alta trainata dai servizi a valore aggiunto), oltre alla base stabile del volume delle transazioni nei settori dell’emissione, bancario e dei commercianti aziendali

- Fattore trainante dei margini: la leva operativa, compreso il programma di efficienza “Project Elevate”

- Rischio principale: l’attuazione delle strategie sotto una leadership completamente nuova

- Il lato positivo: se i volumi si mantengono e i margini si riprendono, un titolo con un multiplo inferiore a 6 volte gli utili verrà rivalutato al rialzo.

- Lato negativo: se la compressione dei margini del primo semestre si rivelasse strutturale, il multiplo basso risulterebbe tale per un motivo, e Jana si troverebbe ad affrontare una battaglia più lunga di quanto vorrebbe.

Conclusione

Da tenere d’occhio la relazione di Fiserv sul secondo trimestre del 2026, prevista per la fine di luglio. Si tratta del primo vero punto di verifica della promessa del management secondo cui la seconda metà dell’anno registrerà un’accelerazione.

- Aspetti positivi: crescita organica che si mantiene all’interno della guidance compresa tra l’1% e il 3%, con margini in ripresa su base sequenziale

- Aspetti negativi: un altro mancato raggiungimento dei margini e una revisione al ribasso delle previsioni, il che fornirebbe a Jana l’argomento più forte e metterebbe sotto pressione un CEO al suo primo trimestre

Il cambio al vertice non ha invalidato la tesi. Ha solo alzato la posta in gioco per dimostrarla. Entro la fine di luglio, i numeri diranno più di qualsiasi comunicato stampa.

Dovresti investire in Fiserv?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Fiserv e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Fiserv insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Fiserv su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!