Statistiche chiave del titolo EOG Resources

- Performance da un anno all'altro: 15%

- Intervallo di 52 settimane: da $102 a $132

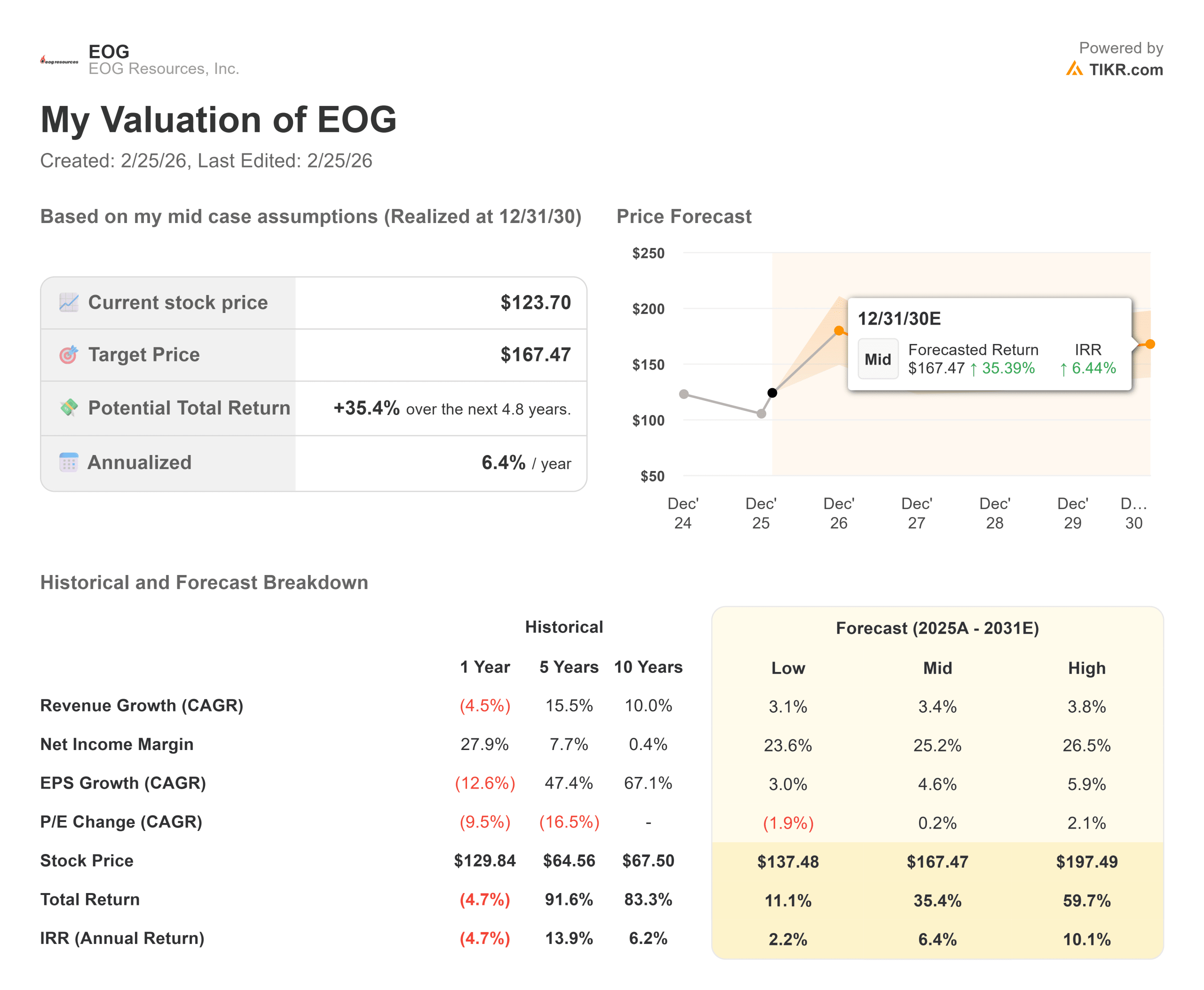

- Prezzo obiettivo del modello di valutazione: $167

- Rialzo implicito: 35%

Valuta i tuoi titoli preferiti come EOG Resources con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

EOG Resources è in rialzo di circa il 15% su base annua e di recente è stata scambiata vicino a 121 dollari per azione, grazie alla risposta degli investitori al miglioramento dell'efficienza del capitale, alla spesa disciplinata e ai rendimenti sostenuti per gli azionisti fino al 2026.

Le azioni sono rimaste solide nonostante i prezzi del petrolio siano in una fascia di oscillazione, segnalando una crescente fiducia nella durata del flusso di cassa libero dell'azienda.

Il titolo è salito dopo che il management ha delineato un piano di capitale più snello da 6,5 miliardi di dollari per il 2026, leggermente inferiore al precedente run-rate da 6,6 miliardi di dollari, mentre ha indicato una crescita del petrolio da nulla a bassa rispetto al quarto trimestre del 2025.

Gli investitori hanno reagito positivamente alle visibili riduzioni dei costi nel bacino del Delaware e all'integrazione più rapida del previsto dell'acquisizione di Encino, che dovrebbe generare sinergie per circa 150 milioni di dollari. La minore intensità di capitale, unita alla forte economia dei pozzi, ha rafforzato la stabilità del profilo dei flussi di cassa di EOG.

Questa settimana, in occasione della conferenza sull'energia di Goldman Sachs, il direttore finanziario Ann Janssen ha sottolineato che i costi dei pozzi del Delaware sono diminuiti di circa il 15% negli ultimi due anni e che continuano a generare rendimenti superiori al 60% al netto delle imposte con payback di circa un anno, definendo il bacino "il regalo che continua a dare".

Il management ha ribadito il suo impegno a restituire agli azionisti dal 90% al 100% del flusso di cassa libero, supportato da un dividendo annuale di 4,08 dollari con un rendimento del 3,9%, sottolineando la fiducia nei ritorni di capitale anche in un contesto di prezzi più morbidi.

Anche il posizionamento istituzionale ha sostenuto il sentiment. Fiera Capital ha aumentato la sua partecipazione del 20,7% a 68.635 azioni per un valore di circa 7,7 milioni di dollari, Alberta Investment Management ha incrementato le sue partecipazioni del 254,5% a 19.500 azioni e NewEdge Wealth ha aumentato la sua posizione del 40,5% a 356.650 azioni per un valore di circa 37,5 milioni di dollari.

NEOS Investment Management ha aumentato la sua partecipazione del 43,4% a 77.750 azioni e Vanguard ha aggiunto 94.203 azioni per arrivare a detenere 53.369.215 azioni, pari al 9,77% della società, mentre la proprietà istituzionale è vicina all'89,91%. Mentre alcune società hanno ridotto l'esposizione, il posizionamento complessivo suggerisce una convinzione di lungo termine.

EOG Resources è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 3,4%.

- Margine di guadagno netto: 25,2%.

- Variazione del multiplo P/E in uscita: 0.2%

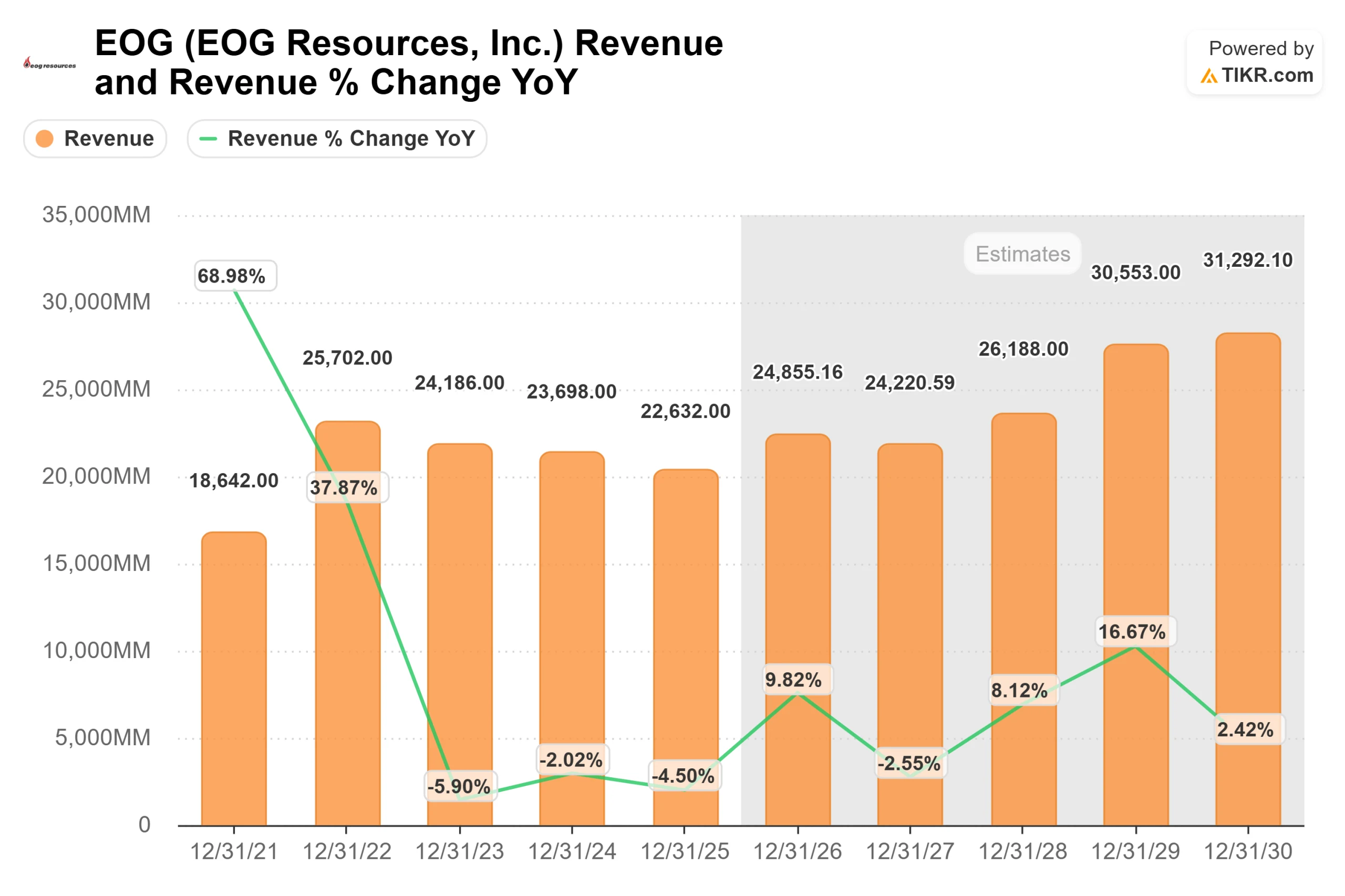

Secondo le proiezioni, i ricavi dovrebbero passare da 22,6 miliardi di dollari nel 2025 a circa 31,3 miliardi di dollari entro il 2030, grazie a volumi di produzione costanti e a un reinvestimento disciplinato piuttosto che a un'espansione aggressiva.

Con margini EBIT LTM vicini al 32% e margini lordi intorno al 62%, EOG mantiene uno dei profili di redditività più solidi tra le società di esplorazione e produzione a grande capitalizzazione.

Il fattore chiave è l'efficienza del capitale. I costi dei pozzi del bacino del Delaware sono diminuiti di circa il 15% e il bacino continua a generare rendimenti superiori al 60% al netto delle imposte con payout prossimi all'anno.

Questa struttura dei costi consente a EOG di rimanere redditizia anche in presenza di prezzi del petrolio più bassi, creando una leva operativa in caso di miglioramento dei prezzi delle materie prime. In un contesto di WTI a 45 dollari, il management ha indicato che i rendimenti possono ancora superare il 100%, evidenziando la resilienza attraverso i cicli.

L'integrazione di Encino aggiunge ulteriori vantaggi grazie a circa 150 milioni di dollari di sinergie identificate, mentre l'esplorazione internazionale in Bahrain e negli Emirati Arabi Uniti introduce un'opzione a lungo termine.

Allo stesso tempo, la società continua a restituire agli azionisti il 90%-100% del flusso di cassa libero attraverso dividendi e riacquisti, sostenendo la creazione di valore per azione.

A circa 121 dollari per azione, l'obiettivo medio del modello di 167 dollari implica circa il 35% di rialzo fino al 2026, suggerendo che il titolo appare sottovalutato se la disciplina operativa e l'efficienza dei costi persistono.

I prezzi reali del greggio, i continui aumenti di produttività dei pozzi e l'esecuzione del flusso di cassa libero determineranno probabilmente l'entità di questo rialzo nel corso dell'anno.

Stimate il fair value di una società all'istante (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>