Statistiche chiave per il titolo Altria

- Performance dell'ultima settimana: 0.5%

- Intervallo di 52 settimane: da $53 a $69,1

- Prezzo attuale: 68,98 dollari

Cosa è successo?

Il titolo Altria(MO) viene scambiato a 68,98 dollari, pochi centesimi al di sotto del massimo delle 52 settimane di 69,10 dollari, a dimostrazione del fatto che il mercato sta valutando un'azienda che sta attraversando con successo la transizione dalle sigarette al dominio del fumo libero, sostenendo al contempo il motore di cassa che ha finanziato 100 miliardi di dollari di rendimenti per gli azionisti dal 2008.

Lunedì scorso, Barclays ha alzato il suo obiettivo di prezzo su Altria a 63 dollari da 57 dollari, rafforzando la convinzione di Wall Street che l'espansione del portafoglio di prodotti senza fumo della società e la riaffermazione della guidance di EPS rettificato per il 2026 di 5,56-5,72 dollari giustifichino un multiplo più alto.

Il motore principale di questo slancio è rappresentato da!PLUS, la busta di nicotina premium di Altria con tecnologia proprietaria NICOSILK, che ha ottenuto l'autorizzazione della FDA e sarà lanciata a livello nazionale a marzo, con un'ampia distribuzione al dettaglio prevista entro la fine del primo semestre.

Tuttavia, il mercato sta attivamente rivalutando Altria da un gioco di puro rendimento del tabacco a una piattaforma di crescita senza fumo, dato che i volumi delle buste di nicotina sono aumentati di oltre il 40% nel 2025 e i volumi totali di nicotina equivalsa sono cresciuti del 2,5%, ridisegnando la narrativa dei ricavi a lungo termine dell'azienda.

Il direttore finanziario Salvatore Mancuso ha dichiarato alla conferenza CAGNY del 18 febbraio che "negli ultimi 5 anni, il segmento dei prodotti da fumo ha fatto crescere l'OCI rettificato di oltre 950 milioni di dollari", sottolineando che il business tradizionale continua a finanziare la trasformazione senza fumo senza sacrificare la disciplina dei margini.

Oltre a Barclays, anche la comunità di analisti più ampia ha preso nota: il range di 52 settimane dell'azienda, compreso tra 52,82 e 69,10 dollari, riflette un guadagno del 30,8% dal minimo al massimo, a dimostrazione di un accumulo istituzionale sostenuto mentre la tesi del fumo libero acquista credibilità strutturale.

Nei prossimi tre-cinque anni, il lancio nazionale di Altria on!PLUS, la presentazione alla FDA del tabacco riscaldato Ploom e il programma di risparmio da 600 milioni di dollari Optimize and Accelerate posizionano collettivamente l'azienda a competere su metriche di crescita piuttosto che esclusivamente sul rendimento, ridefinendo la sua posizione nel panorama globale della nicotina.

Il parere di Wall Street sul titolo MO

Con il lancio nazionale di Altria on!PLUS fissato per marzo, un range di guidance EPS riaffermato da $5,56 a $5,72 e il titolo scambiato a $68,98 a pochi centesimi dal suo massimo di 52 settimane di $69,10, la transizione senza fumo non è più una promessa ma un punto di inflessione misurabile.

Sotto lo slancio, i fondamentali tengono: I margini EBITDA sono saliti al 63,0% nel 2025 e gli analisti prevedono un'ulteriore espansione al 64,1% nel 2026, mentre l'EPS normalizzato è cresciuto del 5,9% l'anno scorso a 5,42 dollari e le stime di consenso puntano a 5,59 dollari per l'intero anno a venire.

Wall Street attualmente valuta MO con un obiettivo medio di 64,42 dollari su 12 stime, con 5 buy e 1 outperform contro 7 hold, anche se il prezzo attuale di 68,98 dollari è già superiore alla media del consenso, il che suggerisce che il mercato sta anticipando la convinzione formale degli analisti.

L'intervallo di target va dai 47,00 dollari della parte bassa ai 73,00 dollari della parte alta, una forbice abbastanza ampia da riflettere la reale incertezza sui tempi di applicazione delle norme sullo svapo illecito, sul ritmo di autorizzazione della FDA e sull'aggressività con cui PLUS può intaccare la quota di mercato di Velo e Zyn.

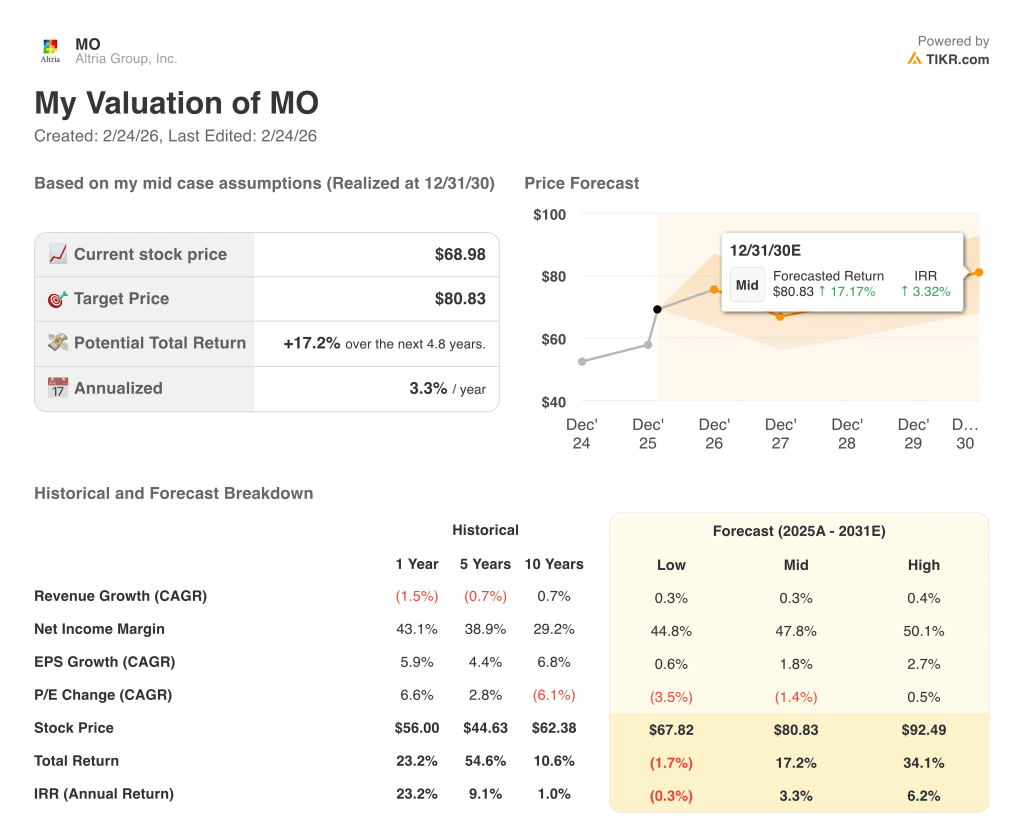

Cosa dice il modello di valutazione?

A conferma del lancio di on!PLUS e dell'aumento dell'obiettivo di Barclays del 23 febbraio a 63 dollari, un modello DCF di medio periodo valuta MO a 80,83 dollari, il che implica un rendimento totale del 17,2% in 4,8 anni con un IRR annualizzato del 3,3%, mentre il caso più elevato raggiunge 92,49 dollari con un rendimento annuo del 6,2%.

Il rischio principale è che i vapers illegali usa e getta, che rappresentano ancora circa il 70% della categoria degli e-vapor, continuino a soffocare la crescita del mercato legittimo fino al 2027, mettendo sotto pressione i volumi delle sigarette più velocemente di quanto PLUS e Ploom possano compensare il calo dei ricavi.

Dato che MO tratta al di sopra del consenso degli analisti, ma al di sotto del valore intrinseco medio del modello, il titolo sembra abbastanza valutato per gli investitori orientati al rendimento, ma offre un'interessante configurazione a più lungo termine se il portafoglio di prodotti antifumo verrà eseguito sul lancio nazionale del 2026.

Conviene investire in Altria Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionate il titolo MO e vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Altria Group, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MO su TIKR gratuitamente →