Punti di forza:

- Il modello di valutazione in 2 minuti valuta le azioni Uber a 120 dollari per azione tra 2 anni.

- Si tratta di un potenziale rialzo del 33% rispetto al prezzo odierno di 90 dollari per azione.

- Nonostante il calo dell’EPS previsto per il 2025, gli analisti prevedono una crescita annuale dell’EPS di oltre il 20% nel 2026 e 2027.

- Wall Street rimane molto ottimista su Uber con 30 valutazioni “Buy” e un obiettivo di prezzo mediano di 95 dollari.

- Ottieni gratuitamente dati finanziari accurati su oltre 100.000 titoli globali su TIKR >>>.

Uber Technologies(UBER) si è trasformata da una travagliata startup di ride-hailing a una redditizia piattaforma globale di mobilità e consegne.

Dopo aver raggiunto una redditività costante e la generazione di free cash flow, Uber si trova ora ad affrontare la sfida di mantenere lo slancio di crescita bilanciando gli investimenti nelle linee di business emergenti.

Con le azioni di UBER ora scambiate a 90 dollari, gli investitori si chiedono se l’azienda possa continuare la sua impressionante corsa.

Le proiezioni sugli utili del titolo mostrano uno schema insolito che richiede un’analisi attenta per comprendere la vera proposta di valore. Esaminiamo cosa c’è dietro i numeri.

Trova i migliori titoli da acquistare oggi con TIKR. (È gratuito)

Che cos’è il Modello di valutazione in 2 minuti?

Tre fattori fondamentali determinano il valore a lungo termine di un’azione:

- Crescita dei ricavi: Quanto diventa grande l’azienda.

- Margini: Quanto guadagna l’azienda in termini di profitto.

- Multiplo: quanto gli investitori sono disposti a pagare per gli utili di un’azienda.

Il nostro modello di valutazione in 2 minuti utilizza una formula semplice per valutare le azioni:

EPS normalizzato atteso * Rapporto P/E a termine = Prezzo atteso dell’azione

La crescita dei ricavi e dei margini determina l’utile normalizzato per azione (EPS) a lungo termine di una società e gli investitori possono utilizzare il multiplo P/E medio a lungo termine di un titolo per avere un’idea di come il mercato valuta una società.

Perché le azioni UBER sembrano sottovalutate

Previsioni

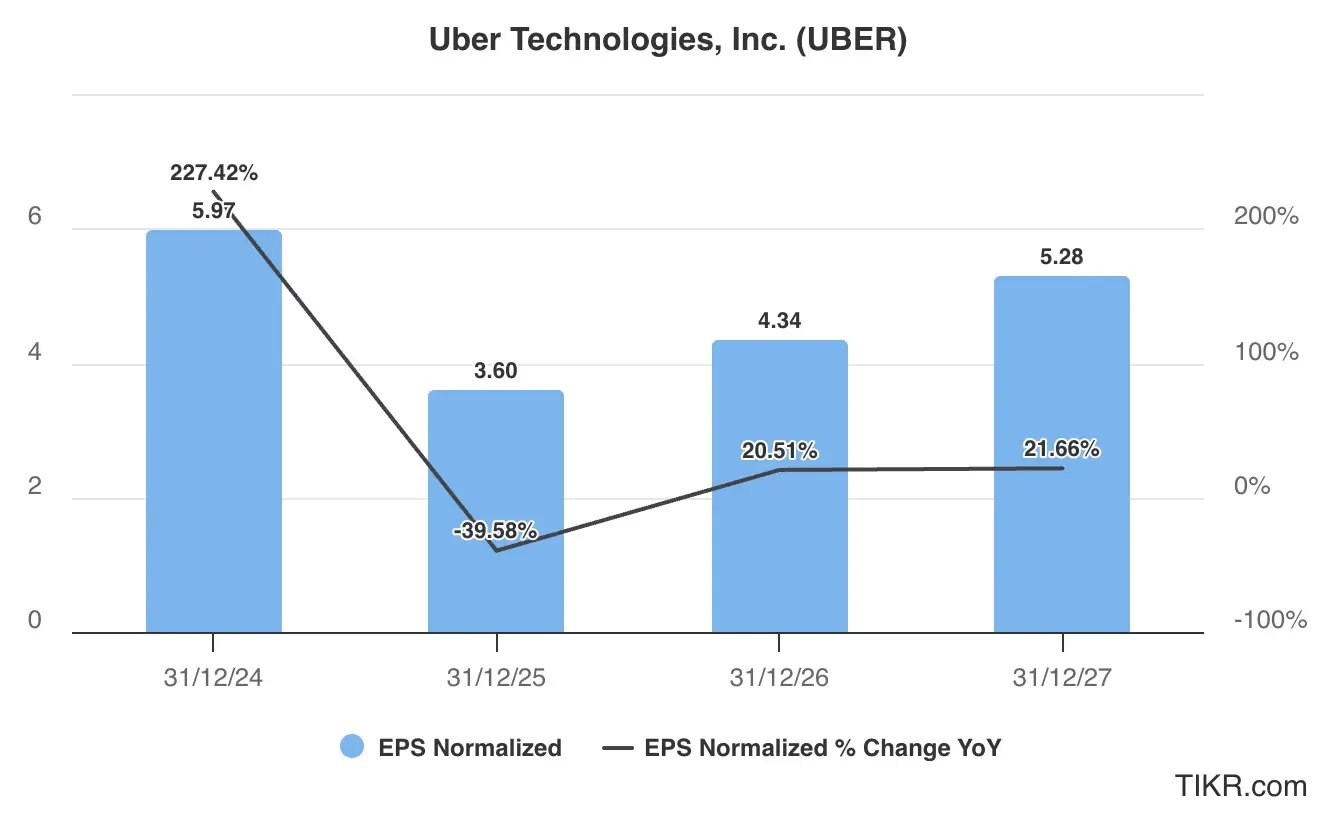

In base alle stime degli analisti riportate nel grafico sottostante, la traiettoria degli utili di Uber mostra un andamento particolare. L’EPS dovrebbe scendere da 5,97 dollari nel 2024 a 3,60 dollari nel 2025, prima di risalire a 5,28 dollari nel 2027.

La crescita degli utili per le azioni Uber sarà probabilmente guidata da:

- Aumento della quota di mercato della mobilità: Uber continua a consolidare la sua leadership nel settore del ride-hailing, con una crescita consistente sia dei conducenti che degli autisti sulla piattaforma.

- Maturazione del business delle consegne: Uber Eats sta ottenendo una maggiore redditività grazie alla razionalizzazione del mercato delle consegne e all’ottimizzazione della logistica.

- Ricavi pubblicitari: La crescente attività pubblicitaria di Uber sfrutta l’enorme base di utenti dell’azienda e genera entrate ad alto margine.

- Crescita degli iscritti: Il servizio di abbonamento Uber One aumenta il coinvolgimento, la fidelizzazione e l’utilizzo multipiattaforma tra mobilità e consegna.

- Espansione internazionale: Mentre Uber espande la sua presenza e le sue offerte di servizi a livello globale, i mercati al di fuori degli Stati Uniti presentano significative opportunità di crescita.

Per la nostra valutazione, stimiamo che il titolo Uber raggiungerà un EPS di 5 dollari nel 2027.

Guarda le stime di crescita complete degli analisti di Uber (è gratis)>>>.

Le azioni di Uber sono sottovalutate in questo momento?

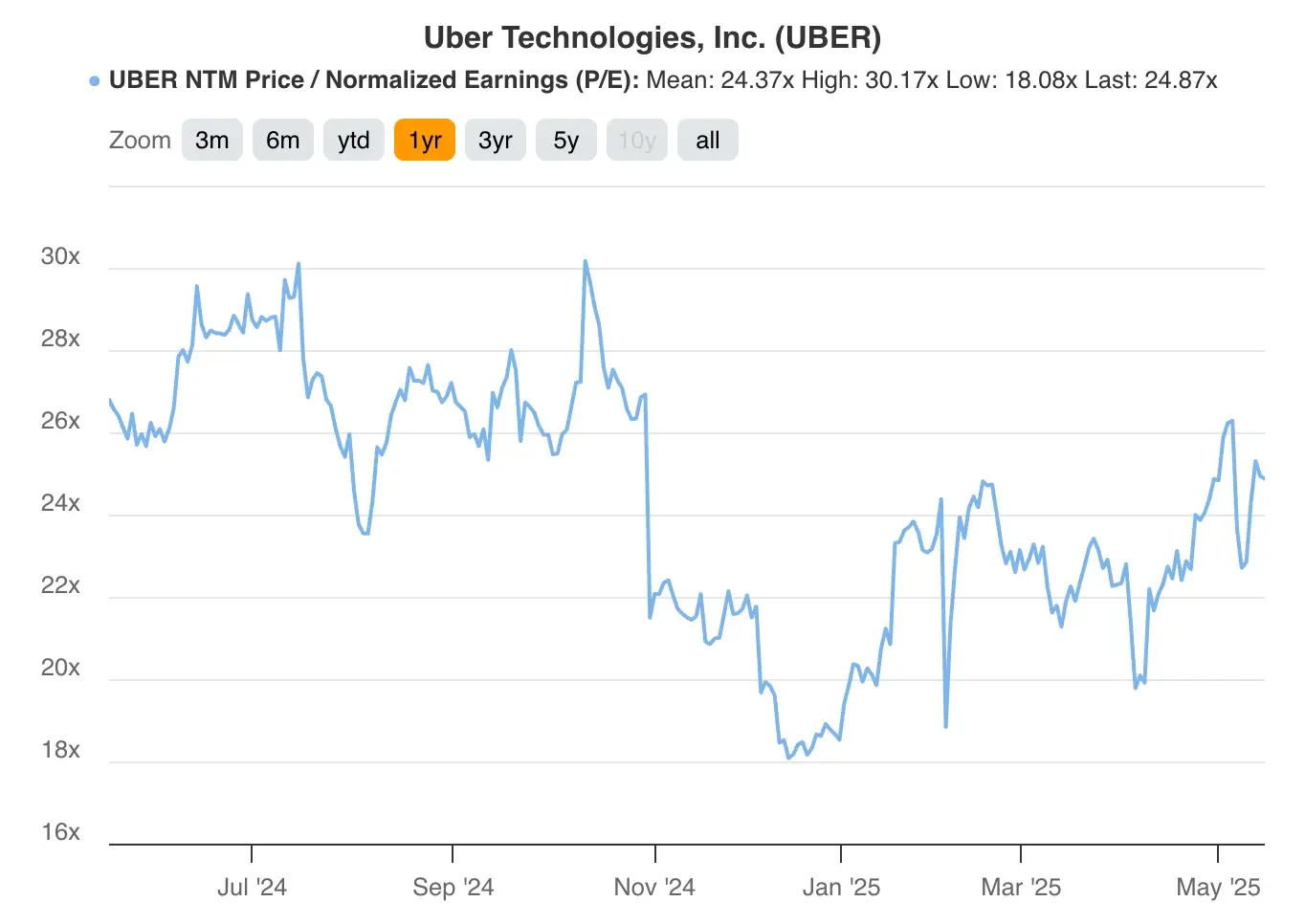

Il titolo Uber viene attualmente scambiato a circa 25x gli utili a termine, marginalmente al di sopra della sua media storica a 12 mesi di 24x, come mostrato nel grafico P/E.

Sebbene la valutazione del titolo sia aumentata negli ultimi mesi, continua a essere scambiata a un multiplo ragionevole nel maggio 2025.

Per la nostra valutazione, utilizzeremo un multiplo P/E forward relativamente conservativo di 24x, leggermente inferiore alla quotazione odierna del titolo, riconoscendo la volatilità del contesto macro.

Valore equo delle azioni Uber

Utilizzando il nostro Modello di valutazione in 2 minuti e applicando un approccio conservativo:

- Stima conservativa dell’EPS per il 2027: 5 dollari

- Multiplo P/E a termine prudenziale: 24x

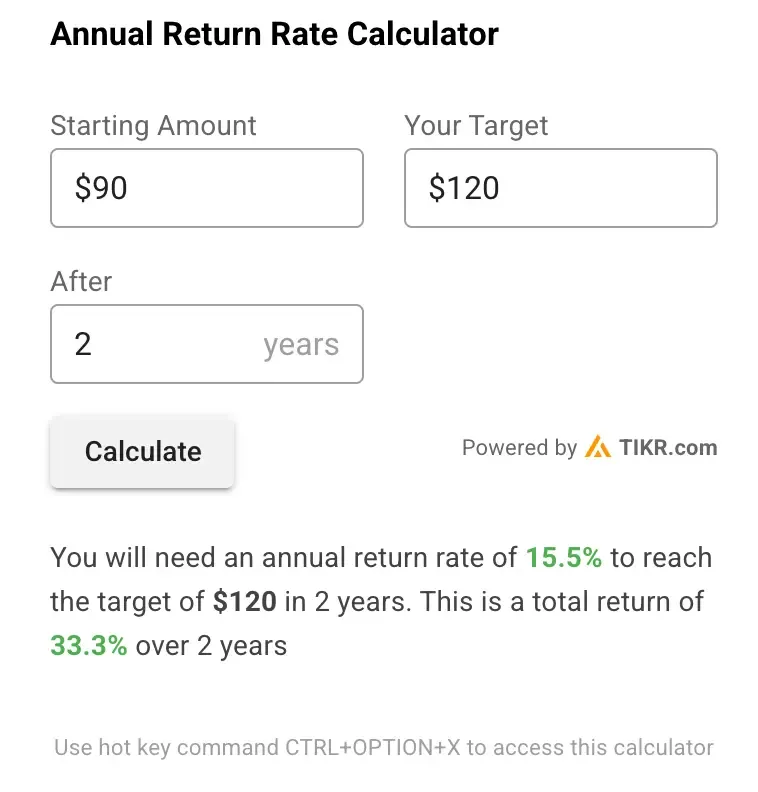

EPS normalizzato atteso ($5) * Rapporto P/E a termine (24x) = Prezzo atteso dell’azione ($120)

Il prezzo atteso del titolo Uber a 2 anni che otterremmo da questa valutazione è di 120 dollari per azione.

Con il titolo Uber attualmente scambiato a circa 120 dollari per azione, ciò implica un potenziale rialzo del 33% nei prossimi due anni o un rendimento annualizzato del 16%.

Se le azioni di Uber producessero questi rendimenti, supererebbero la media di lungo termine del mercato di circa il 10% all’anno.

Ricordiamo che questo è solo un esercizio di valutazione e non sappiamo con certezza quale sarà il prezzo del titolo in futuro.

Valutare le azioni più velocemente con TIKR (è gratuito, non è necessaria alcuna carta) >>>

Qual è il prezzo obiettivo delle azioni Uber?

Gli analisti ritengono che il titolo Uber possa avere un po’ di rialzo oggi.

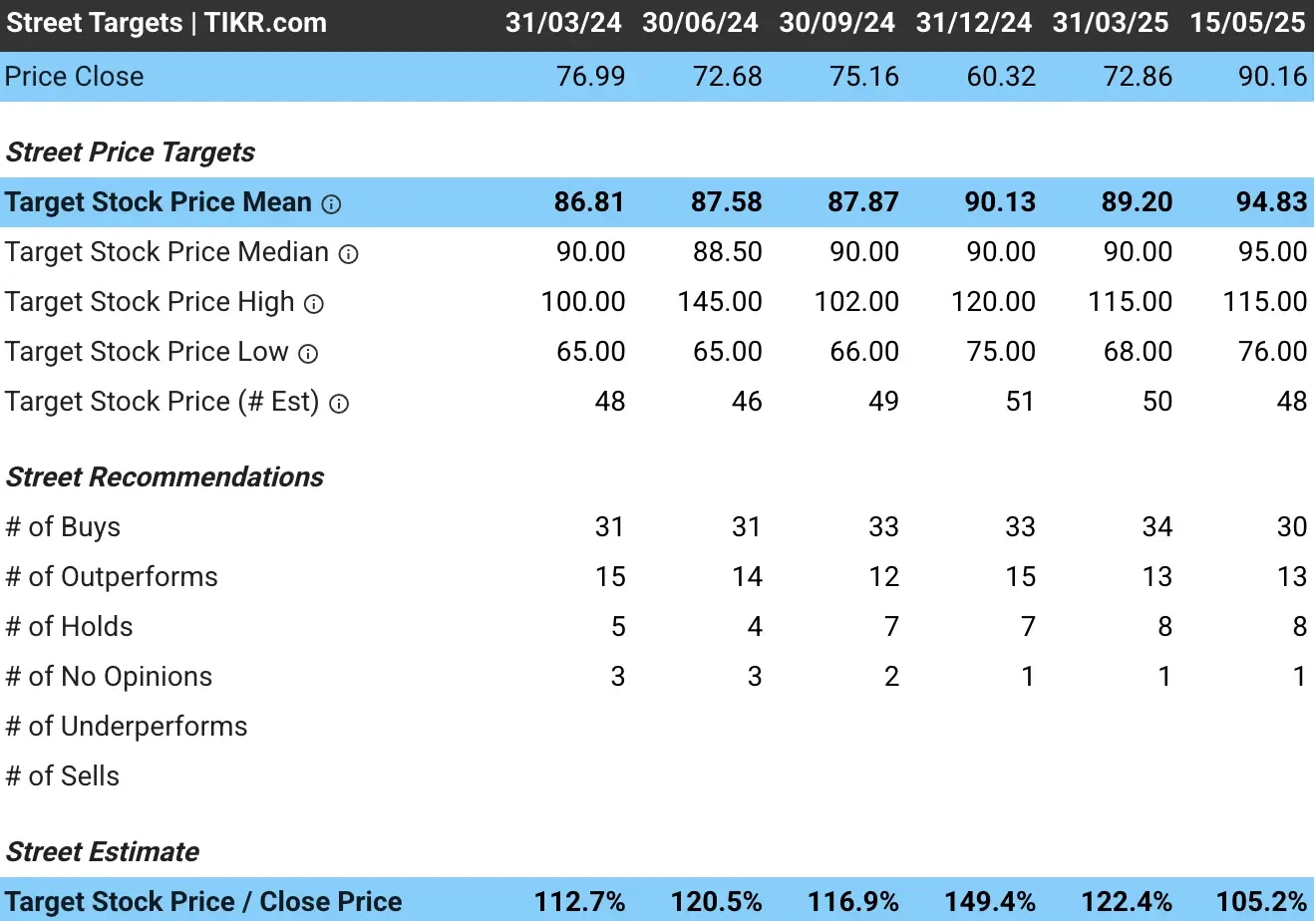

Gli analisti hanno un obiettivo di prezzo medio di circa 95 dollari per azione per il titolo Uber, il che indica che vedono circa il 5% di rialzo oggi sulla base del prezzo attuale delle azioni:

Alcuni analisti vedono un rialzo ancora maggiore, con obiettivi di prezzo che vanno fino a 115 dollari per azione, suggerendo un potenziale rialzo di oltre il 25% rispetto ai livelli attuali.

Questa ampia gamma di obiettivi riflette le opportunità e l’incertezza che circondano le aziende a forte crescita come Uber.

Rischi da considerare

Nonostante le prospettive rialziste, gli investitori dovrebbero essere consapevoli di diversi rischi che potrebbero influire sulla traiettoria di crescita di Uber:

- Sfide normative: Uber deve affrontare ostacoli normativi relativi alla classificazione dei conducenti e ai permessi operativi in vari mercati.

- Concorrenza: Gli spazi della mobilità e delle consegne rimangono altamente competitivi, con rivali ben finanziati come Lyft, DoorDash e concorrenti internazionali.

- Sensibilità economica: Un rallentamento economico più ampio potrebbe avere un impatto sulla spesa discrezionale per i servizi di ride-hailing e di consegna di cibo.

- Costo del lavoro: L’aumento degli incentivi per gli autisti o le modifiche normative sulla classificazione dei lavoratori potrebbero mettere sotto pressione i margini.

- Discontinuità dell’autonomia: Se da un lato Uber investe nella tecnologia autonoma, dall’altro potrebbe subire un’interruzione se i concorrenti dovessero avanzare più rapidamente in questo settore.

TIKR Takeaway

Uber presenta un caso d’investimento convincente alla sua attuale valutazione. Il calo degli utili previsto per il 2025 sembra essere più un azzeramento temporaneo che un problema strutturale, come dimostra il forte consenso degli analisti e la ripresa prevista per il 2026-2027.

La sua trasformazione in una piattaforma di mobilità e consegna diversificata con molteplici vettori di crescita è impressionante. Uber è riuscita a costruire un business con effetto rete e rendimenti di scala crescenti, perché ogni nuovo rider e autista rende la piattaforma più preziosa per tutti i partecipanti.

L’espansione nella pubblicità, nei programmi di affiliazione e, potenzialmente, nei veicoli autonomi offre ulteriori vantaggi oltre al core business.

Il titolo Uber è da comprare nei prossimi 24 mesi? Utilizzate TIKR per verificare gli obiettivi di prezzo e le previsioni di crescita degli analisti per capire se oggi il titolo è sottovalutato.

Provate TIKR oggi stesso, gratuitamente!

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!