Statistiche chiave per il titolo Datadog

- Intervallo di 52 settimane: da $98 a $279

- Prezzo attuale: 269 dollari

- Obiettivo medio: 225 dollari

- Obiettivo alto: 320 dollari

- Consenso degli analisti: 34 acquisti, 10 performance positive, 2 posizioni negative, 1 performance negativa, 1 vendita

- Obiettivo del modello TIKR (dicembre 2030): 394 dollari

Le azioni di Datadog salgono del 42% grazie a un risultato positivo nel 1° trimestre che ha cambiato il quadro della crescita dei ricavi

Datadog(DDOG), la piattaforma di osservabilità e sicurezza basata sul cloud, è salita del 42% in una sola settimana in seguito ai risultati del primo trimestre del 2026 che hanno modificato il tetto massimo che gli investitori dovrebbero aspettarsi da questa azienda.

Il fatturato del trimestre ha raggiunto 1,006 miliardi di dollari, con una crescita del 32% rispetto all'anno precedente, e ha superato le stime degli analisti di 961,3 milioni di dollari.

Il tasso di crescita del 32% non è stato un'anomalia di un trimestre: ha segnato il quarto trimestre consecutivo di accelerazione della crescita dei ricavi, passando dal 29% dello scorso trimestre e dal 25% del trimestre precedente.

Il risultato finale è stato altrettanto netto, con un EPS rettificato di 0,60 dollari contro il consenso di 0,51 dollari e un utile operativo rettificato di 223 milioni di dollari contro le stime di 203,79 milioni di dollari.

La reazione del titolo Datadog dopo i risultati riflette un mercato che ha sostanzialmente sottovalutato la direzione di questo business.

L'amministratore delegato Olivier Pomel, intervenendo alla J.P. Morgan Global TMC Conference, ha inquadrato con precisione il segnale della domanda: "Abbiamo visto un'accelerazione in ogni singola parte della nostra attività. Abbiamo assistito a un'accelerazione con le nuove aziende native dell'intelligenza artificiale, siano esse piccole o molto grandi. Abbiamo riscontrato un'accelerazione anche nel resto del nostro business, il che è ancora più interessante".

La coorte di clienti non AI, che rappresenta la maggior parte del fatturato, ha registrato un'accelerazione della crescita su base annua di circa il 20%, rispetto al 23% dello scorso trimestre e al 19% del trimestre precedente.

Questa accelerazione nel core business, insieme all'espansione della coorte AI-native, ha spinto Datadog ad aumentare le previsioni di fatturato per l'intero anno 2026 a un valore compreso tra 4,3 e 4,34 miliardi di dollari, rispetto al precedente intervallo di 4,06-4,10 miliardi di dollari, con un aumento di circa 240 milioni di dollari a metà strada.

La previsione per il secondo trimestre è stata di 1,07-1,08 miliardi di dollari, pari a una crescita del 29-31%, ben al di sopra delle aspettative degli analisti di 961,3 milioni di dollari.

L'azienda ha chiuso il primo trimestre con circa 4.550 clienti con ricavi ricorrenti annuali pari o superiori a 100.000 dollari, con una crescita del 21% rispetto all'anno precedente.

L'adozione della piattaforma continua a crescere: Il 56% dei clienti utilizza ora quattro o più prodotti, il 35% sei o più e il 20% otto o più, con un significativo aumento rispetto a un anno fa.

Datadog ha inoltre rivelato accordi a 7 e 8 cifre annue con le divisioni di ricerca sull'intelligenza artificiale di due delle più grandi aziende tecnologiche del mondo, in particolare per l'osservabilità del flusso di lavoro di formazione e il monitoraggio delle GPU, una categoria che l'azienda aveva precedentemente descritto come troppo presto per un mercato.

Nel corso del trimestre Datadog ha anche ricevuto la certificazione FedRAMP High dal governo federale degli Stati Uniti, aprendo Datadog a carichi di lavoro federali sensibili che in precedenza non poteva perseguire.

44 analisti sostengono DDOG con rating Buy e la traiettoria dei ricavi giustifica ognuno di loro

Il consenso che emerge dal 1° trimestre è il più unificato possibile per un'azienda di queste dimensioni.

L'obiettivo di prezzo medio degli analisti, pari a 225 dollari, si colloca al di sotto della quotazione odierna di DDOG, pari a 269 dollari, un divario creato dal movimento del titolo dopo gli utili che ha superato la velocità delle revisioni degli obiettivi.

Nelle sessioni successive ai guadagni, gli analisti hanno rivisto in modo aggressivo: JP Morgan ha alzato a 320 dollari, Stifel a 305 dollari, D.A. Davidson a 250 dollari, CIBC a 250 dollari, BofA a 225 dollari e RBC a 250 dollari, con obiettivi in netto rialzo rispetto alla fascia compresa tra 160 e 170 dollari che molti tenevano prima della pubblicazione.

La traiettoria dei ricavi rende leggibile la convinzione.

Per il secondo trimestre del 2026, il consenso stima un fatturato di circa 1.078 milioni di dollari, pari a una crescita del 30% circa su base annua.

Per l'anno fiscale, la stima dei ricavi si attesta a circa 4,3 miliardi di dollari a metà strada, con una crescita in calo rispetto al ritmo del 32% del primo trimestre, ma ancora ben al di sopra della linea di base storica dell'azienda.

Il fattore strutturale alla base della convinzione non è solo la domanda di AI, ma anche l'accelerazione della base non AI, che segnala come la migrazione al cloud e il consolidamento delle piattaforme si stiano sommando al vento di coda dell'AI.

La retention dei ricavi netti per gli ultimi 12 mesi si è attestata intorno al 120%, in aumento rispetto al 120% circa dello scorso trimestre, mentre la retention dei ricavi lordi si è mantenuta stabile tra il 90% e il 90%, confermando che la base installata non sta solo crescendo, ma anche espandendo la spesa.

Il free cash flow è stato di 289 milioni di dollari nel primo trimestre, con un margine di free cash flow del 29%, e le stime di consenso indicano circa 214 milioni di dollari nel secondo trimestre, prima di risalire a circa 382 milioni di dollari nel quarto.

Con 44 analisti che detengono valutazioni equivalenti a buy (comprare) e con la società che ha registrato quattro trimestri consecutivi di accelerazione dei ricavi, superando il miliardo di dollari di fatturato trimestrale, DDOG ha oggi un prezzo elevato, ma giustificato dalla traiettoria di crescita futura: il titolo è sottovalutato rispetto all'ipotesi di compounding di lunga durata supportata dai dati.

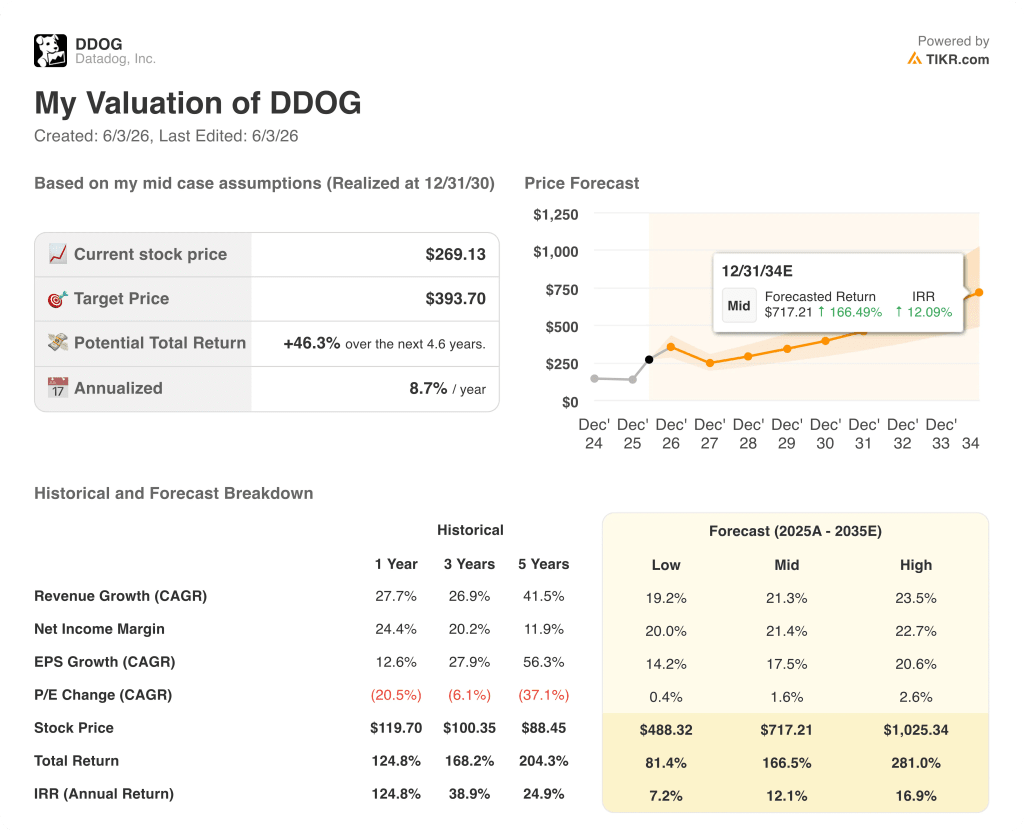

TIKR stima DDOG a 394 dollari entro dicembre 2030: il caso di rialzo del 46% si basa su una questione di esecuzione

Lo scenario di base di TIKR valuta Datadog a circa 394 dollari entro dicembre 2030, il che implica un rendimento totale del 46% circa rispetto al prezzo attuale di 269 dollari, ovvero circa il 9% annualizzato in circa 4 anni e mezzo.

Il caso intermedio del modello ipotizza una crescita dei ricavi di circa il 21% all'anno dal 2025 al 2035, con un margine di utile netto di circa il 21%, producendo un prezzo delle azioni di circa 717 dollari entro la fine del 2034 con un IRR di circa il 12%.

Il percorso verso questo risultato è già visibile nel 1° trimestre: Datadog detiene circa il 14% del mercato dell'osservabilità ITOM secondo Gartner e l'amministratore delegato ha citato più volte questa cifra come prova di quanto l'azienda sia in anticipo sul suo mercato di riferimento, indipendentemente da qualsiasi vento di coda dell'IA.

Se l'accelerazione non legata all'IA si mantiene e la domanda di IA continua a diversificarsi da una manciata di grandi aziende modello a una base aziendale più ampia, lo scenario basso (circa il 19% di CAGR dei ricavi) produce ancora un prezzo delle azioni di circa 488 dollari entro la fine del 2034 con un IRR di circa il 7%.

L'ipotesi alta, basata su un CAGR dei ricavi del 24% circa e su un margine di utile netto del 23% circa, valuta DDOG a circa 1.025 dollari, con un IRR del 17% circa.

Il rischio che incrina lo scenario intermedio non è lo spostamento della concorrenza, ma un rallentamento dell'accelerazione dei clienti non-AI: se il tasso di crescita della coorte a metà degli anni 20 si rivelasse un evento di uno o due trimestri guidato dalla tempistica delle transazioni piuttosto che un'inflessione duratura, le stime per il 2027 e oltre dovrebbero essere ridotte.

Cosa dicono gli analisti delle azioni Datadog?

Il consenso degli analisti su DDOG è fortemente rialzista, con 34 Buy e 10 Outperform tra i 47 analisti di copertura all'inizio di giugno 2026.

L'obiettivo di prezzo medio di 225 dollari riflette il livello degli obiettivi prima del passaggio del titolo dopo il primo trimestre a 269 dollari; da allora molti analisti hanno alzato gli obiettivi nella fascia compresa tra 250 e 320 dollari. Il massimo della quotazione è di 320 dollari.

Le azioni Datadog sono da comprare nel 2026?

Il titolo Datadog è sostenuto da una stampa del primo trimestre in cui i ricavi sono cresciuti del 32% rispetto all'anno precedente, raggiungendo 1,006 miliardi di dollari, il quarto trimestre consecutivo di accelerazione, abbinato a un aumento della guidance per l'intero anno a circa 4,3 miliardi di dollari nel punto intermedio.

Il modello mid-case di TIKR valuta DDOG a circa 394 dollari entro dicembre 2030, il che implica un rendimento totale del 46% circa rispetto al prezzo odierno.

La variabile chiave da tenere d'occhio è se la coorte di clienti non-AI sosterrà il suo tasso di crescita di metà anni 20 fino alla seconda metà del 2026.

Conviene investire in Datadog, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Datadog, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Datadog, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DDOG su TIKR gratuitamente →