Statistiche chiave del titolo CAVA

- Intervallo di 52 settimane: da $43 a $99

- Prezzo attuale: $75

- Obiettivo medio: 92 dollari

- Obiettivo alto: $110

- Consenso degli analisti: 13 acquisti / 3 valutazioni positive / 10 vendite / 1 vendita

- Obiettivo modello TIKR (dicembre 2030): 213 dollari

Le azioni di CAVA aumentano grazie al 10% di vendite nello stesso punto vendita, mentre il traffico ne traina ogni dollaro

Il 19 maggio CAVA Group(CAVA) ha consegnato i risultati del primo trimestre dell'anno fiscale 2026 che hanno azzerato le aspettative per una catena di ristoranti che opera in uno dei contesti di consumo più stressanti degli ultimi anni.

Il fatturato ha raggiunto i 438,27 milioni di dollari, con un aumento del 32,1% rispetto all'anno precedente e una decisa vittoria rispetto alle stime di consenso di 411 milioni di dollari.

Le vendite nello stesso ristorante sono cresciute del 9,7%, ma la composizione di questo numero è il segnale: il 6,8% deriva dal traffico degli ospiti, non dai prezzi.

In un settore in cui la maggior parte delle catene registra un traffico piatto o negativo e si affida agli aumenti dei prezzi dei menu per produrre una crescita dei compensi, le azioni CAVA si sono mosse perché i compensi sono stati guadagnati in un altro modo.

L'azienda ha chiuso il trimestre con 459 ristoranti in 29 Stati e Washington D.C., dopo l'apertura di 20 nuove sedi nette, con una produttività dei nuovi ristoranti superiore al 100% della media del sistema.

L'EBITDA rettificato ha raggiunto i 61,7 milioni di dollari, con un aumento del 37,6% rispetto all'anno precedente, e il flusso di cassa operativo è stato di 64,1 milioni di dollari rispetto ai 38,6 milioni di dollari dello stesso trimestre dell'anno precedente.

L'amministratore delegato Brett Schulman ha risposto alla domanda degli investitori direttamente nella telefonata sugli utili del primo trimestre 2026: "Guidati dalla stessa costante attenzione che ha plasmato il nostro business negli ultimi 15 anni, continueremo a costruire per il lungo termine, guadagnando quote di mercato con un significativo spazio bianco davanti a noi e approfondendo le nostre relazioni con gli ospiti attraverso una proposta di valore che risuona chiaramente".

CAVA ha alzato le sue previsioni per l'intero anno 2026 a una crescita delle vendite negli stessi ristoranti compresa tra il 4,5% e il 6,5%, rispetto al precedente intervallo tra il 3% e il 5%, e ha alzato le sue previsioni sull'EBITDA rettificato a 181-191 milioni di dollari, rispetto alla precedente previsione di 176-184 milioni di dollari.

Il direttore finanziario Tricia Tolivar ha inoltre confermato nella telefonata che l'andamento delle vendite del secondo trimestre negli stessi ristoranti è "in linea con il primo trimestre e superiore alle nostre previsioni riviste per l'intero anno".

All'inizio del secondo trimestre la catena ha lanciato la sua prima offerta nazionale di frutti di mare, il salmone glassato al melograno, che secondo le previsioni della direzione dovrebbe essere disponibile almeno fino al quarto trimestre.

Il mix di ricavi digitali è salito al 39,9%, con un aumento di 1,9 punti percentuali rispetto all'anno precedente, e l'azienda ha mantenuto il suo bilancio a zero debiti con circa 403 milioni di dollari in contanti e investimenti.

Il ruolo di COO, ricoperto da Douglas Thompson negli ultimi mesi, è ora focalizzato su tre priorità: lo sviluppo delle persone, l'eccellenza nell'apertura di nuovi ristoranti e la fornitura di ospitalità in tutti i turni, rafforzando la coerenza operativa che è alla base dell'economia dell'unità.

Gli analisti alzano gli obiettivi dopo i risultati di CAVA, ma la media è ancora al di sotto dei punti di riferimento del modello

La risposta della strada ai risultati del 1° trimestre è stata un ampio aumento dei target, con Stifel a 105 dollari, BofA a 108 dollari, Bernstein a 95 dollari, Jefferies a 95 dollari e Piper Sandler a 92 dollari, oltre a un upgrade di Argus a Buy.

L'obiettivo di prezzo medio è ora di circa 92 dollari contro un prezzo attuale di 75 dollari, il che implica un rialzo del 23% circa rispetto alla quotazione attuale del titolo.

La tesi del toro si basa sull'accelerazione dei ricavi: l'azienda ha registrato una crescita del 32% su base annua nel 1° trimestre e le stime di consenso prevedono una crescita del 29% circa per il trimestre che si concluderà a giugno 2026, prima di scendere al 23% circa nella seconda metà dell'anno.

La crescita dell'EBITDA è la conferma operativa di questa traiettoria, con il primo trimestre che ha registrato un miglioramento del 37,6% rispetto all'anno precedente e le stime di consenso che prevedono una crescita del 26% circa per il trimestre di giugno.

La qualità del traffico è la variabile su cui i tori continuano a puntare: una crescita del traffico del 6,8%, in un contesto macro in cui l'amministratore delegato ha definito i consumatori "esigenti", suggerisce che CAVA sta conquistando clienti che la scelgono rispetto alle alternative, e che non tornano per uno sconto.

Gli orsi e i detrattori nell'universo della copertura si concentrano sulla valutazione, con un multiplo superiore che richiede un'esecuzione sostenuta su più anni per giustificare i livelli attuali.

L'argomento strutturale è più difficile da respingere: Tolivar ha confermato che la produttività dei nuovi ristoranti è superiore al 100%, gli AUV del sistema hanno raggiunto i 3 milioni di dollari e i ristoranti nel quartile AUV superiore stanno già generando margini superiori al 30%.

Il percorso verso i 1.000 ristoranti entro il 2032, dagli attuali 459, rappresenta un raddoppio del numero di unità con un'economia dimostrata già in atto, e questo è ciò che mantiene la convinzione dei buy-side davanti all'obiettivo mediano degli analisti.

Con 13 buy, 3 outperform, 10 hold e 1 sell, il titolo CAVA appare sottovalutato rispetto alla traiettoria dei ricavi che i dati operativi stanno costruendo.

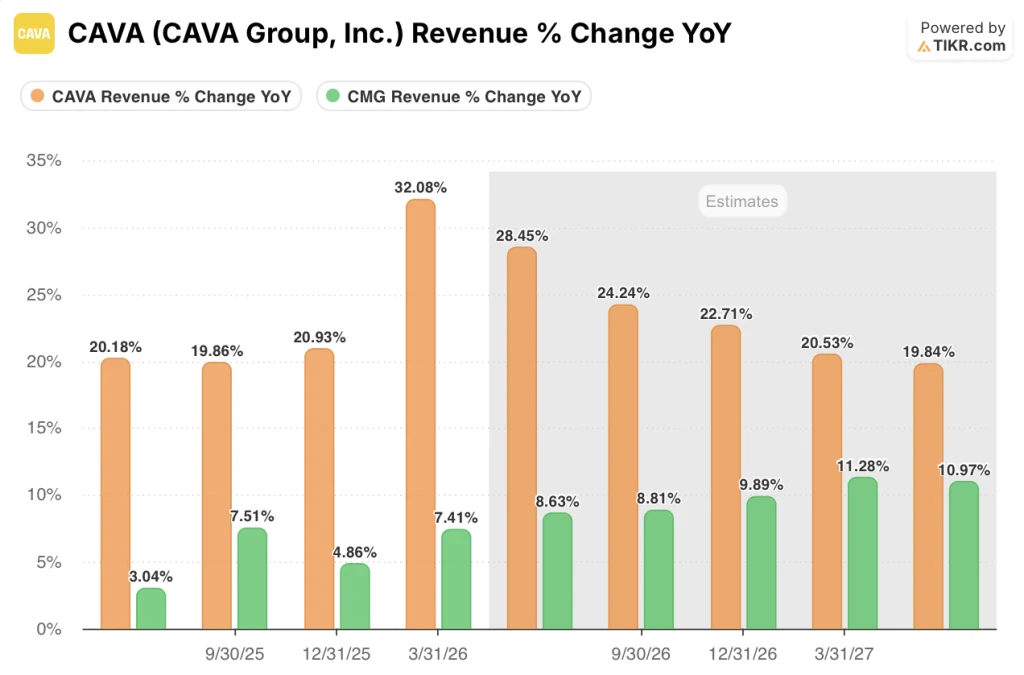

La crescita dei ricavi di CAVA è pari al triplo di quella di Chipotle e il divario persiste fino al 2027.

La crescita dei ricavi di CAVA, pari al 32,08% nel trimestre conclusosi a marzo 2026, si è confrontata con quella di Chipotle, pari al 7,41% nello stesso periodo, con un divario di quasi 25 punti percentuali tra due catene di fast-casual che gli investitori sono soliti confrontare.

Il divario non è un'anomalia di un trimestre: CAVA ha registrato una crescita del 19,86% e del 20,93% nei due trimestri precedenti, mentre Chipotle ha registrato rispettivamente il 3,04% e il 4,86%, il che significa che CAVA ha registrato una crescita dei ricavi pari a circa quattro volte quella di Chipotle negli ultimi tre periodi di riferimento.

Le stime di consenso mostrano che il divario si sta riducendo, ma non si sta chiudendo: CAVA dovrebbe registrare una crescita di circa il 28% per il trimestre di giugno 2026, contro il 9% stimato di Chipotle, e anche se CAVA si modererà verso il 20% entro la metà del 2027, si prevede che crescerà ancora il fatturato a circa il doppio del tasso stimato di Chipotle, pari a circa l'11%.

Per un titolo che viene scambiato a un multiplo superiore, il confronto tra pari rafforza piuttosto che complicare la tesi del toro: Il titolo CAVA non è costoso rispetto a Chipotle perché il mercato lo ha valutato male, ma perché il motore dei ricavi che lo sostiene funziona a una velocità fondamentalmente diversa.

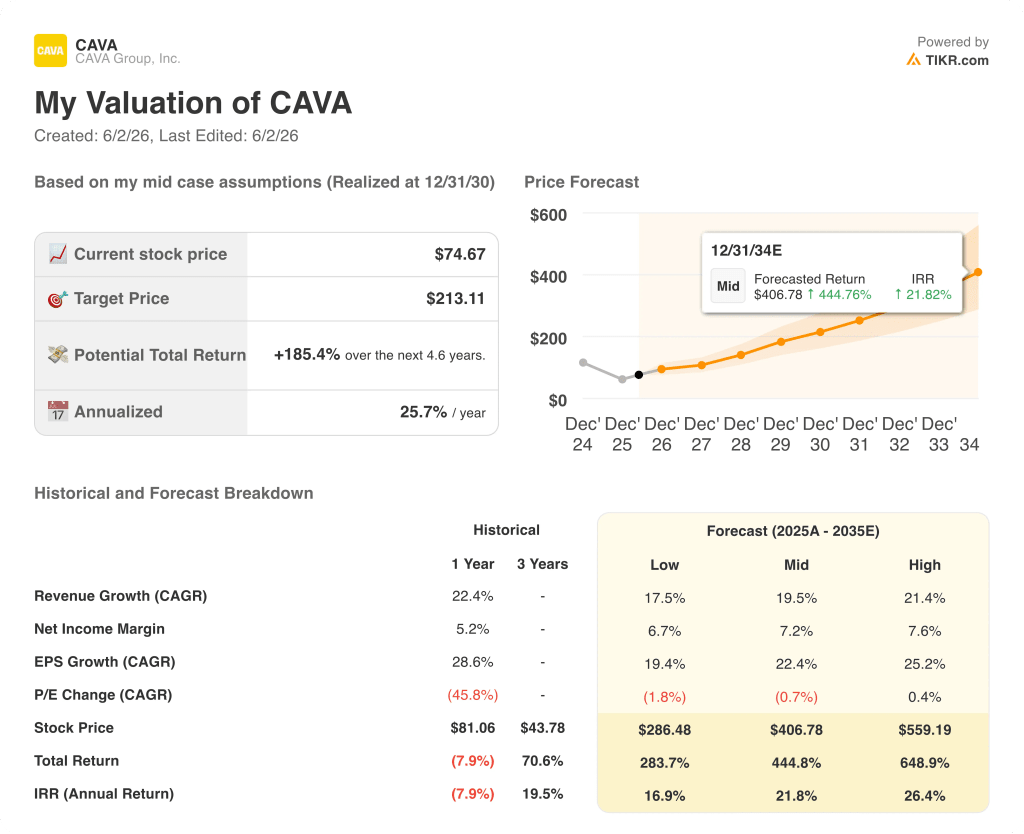

Obiettivo di 213 dollari di TIKR sul titolo CAVA: Cosa deve tenere il modello

Lo scenario di base di TIKR valuta il Gruppo CAVA a circa 213 dollari entro il dicembre 2030, il che implica un rendimento totale di circa il 185% dal prezzo attuale di 75 dollari, o circa il 26% annualizzato in circa 4 anni e mezzo.

Lo scenario basso, ancorato a un CAGR dei ricavi del 17% circa e a margini di utile netto del 7% circa, produce un prezzo delle azioni vicino a 286 dollari entro il 2034, con un rendimento annualizzato del 17% circa.

Lo scenario di base ipotizza un CAGR dei ricavi di circa il 20% e margini di utile netto prossimi al 7%, arrivando a circa 407 dollari entro la fine del 2034 con un rendimento annualizzato del 22% circa.

Se l'economia dell'unità si mantiene nella parte alta della gamma e la crescita dell'AUV continua ad aumentare, lo scenario alto prevede una crescita dei ricavi di circa il 21% all'anno con margini di reddito netto vicini all'8%, con un prezzo delle azioni vicino a 559 dollari e un rendimento annualizzato del 26% circa.

Tutti e tre gli scenari poggiano sulle stesse fondamenta: la pista di crescita delle unità è reale, l'azienda ha pubblicamente fissato l'obiettivo di almeno 1.000 ristoranti entro il 2032, i nuovi mercati si stanno aprendo con una produttività superiore alla media del sistema e la performance della coorte del primo trimestre è in linea o superiore a quella della classe 2025.

Il rischio che il modello osserva è di tipo operativo: se CAVA riuscirà a mantenere i margini a livello di ristorante nell'intervallo 23%-24% assorbendo il vento contrario al lancio del salmone, l'aumento dei costi energetici e il continuo investimento salariale nel programma di leadership AGM.

Le azioni CAVA sono sottovalutate nel 2026?

Con un prezzo attuale di 75 dollari a fronte di un obiettivo medio di circa 92 dollari e lo scenario di base di TIKR che punta a circa 213 dollari entro dicembre 2030, le azioni CAVA sembrano sottovalutate per gli investitori con un orizzonte temporale pluriennale.

Il dato del traffico del primo trimestre, con una crescita del 6,8%, in un momento in cui la maggior parte dei fast-casual riporta un traffico piatto o negativo, è il dato più chiaro che dimostra che la proposta di valore del marchio sta funzionando su scala.

Cosa dicono gli analisti delle azioni CAVA?

Il consenso attuale è di 13 Buy, 3 Outperform, 10 Hold e 1 Sell, con un obiettivo di prezzo medio di circa 92 dollari contro un prezzo attuale di 75 dollari. Dopo il primo trimestre, Stifel ha alzato l'obiettivo a 105 dollari, BofA è passata a 108 dollari e Bernstein ha alzato a 95 dollari.

La variabile chiave per l'innalzamento degli obiettivi è la conferma dell'accelerazione delle vendite del Q2 nel Q1, che il management ha indicato essere attualmente superiore alla guidance per l'intero anno.

Conviene investire in CAVA Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR offre l'accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di CAVA Group, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CAVA Group, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CAVA su TIKR gratuitamente →