Statistiche chiave per il titolo Marvell Technologies

- Intervallo di 52 settimane: da $61 a $225

- Prezzo attuale: 219 dollari

- Obiettivo medio: 223 dollari

- Obiettivo alto: $300

- Consenso degli analisti: 31 acquisti, 8 performance positive, 5 posizioni negative, 1 performance negativa, 1 vendita

- Obiettivo del modello TIKR (gennaio 2031): $490

Il titolo Marvell Technology ha aumentato le previsioni di fatturato per l'anno fiscale 28 di 1,5 miliardi di dollari in un solo trimestre

Marvell Technology(MRVL) ha registrato un fatturato record nel primo trimestre dell'anno fiscale 2027 di 2,42 miliardi di dollari dopo la telefonata di presentazione degli utili del 27 maggio, battendo le stime degli analisti di 2,40 miliardi di dollari e crescendo del 28% su base annua.

L'amministratore delegato Matt Murphy ha fissato il fatturato del secondo trimestre a circa 2,70 miliardi di dollari, più o meno il 5%, superando il consenso degli analisti di 2,60 miliardi di dollari.

L'azienda prevede ora che il fatturato dell'esercizio 2027 crescerà di circa il 40% su base annua, raggiungendo quasi 11,5 miliardi di dollari, rispetto alla precedente previsione di crescita del 30% circa.

Le previsioni per l'esercizio 2028 sono passate a circa 16,5 miliardi di dollari, con un aumento di 1,5 miliardi di dollari rispetto alle previsioni fornite solo un trimestre prima.

Il fatturato dei data center ha raggiunto 1,83 miliardi di dollari nel primo trimestre, rappresentando il 76% del fatturato totale dell'azienda e crescendo del 27% rispetto all'anno precedente.

Murphy ha anche citato "prenotazioni eccezionali legate all'intelligenza artificiale" come fattore principale, mentre il silicio personalizzato, l'interconnessione ottica e la commutazione Ethernet hanno contribuito alla crescita.

Le azioni di Marvell Technology sono diventate di fatto un proxy del ciclo di spesa in conto capitale degli hyperscaler, con l'azienda che detiene impegni attivi per il silicio personalizzato con tutti e cinque i principali hyperscaler statunitensi.

Il settore delle interconnessioni, che comprende prodotti ottici ad alta velocità per il networking dei data center AI, dovrebbe ora crescere di oltre il 70% nell'esercizio 2027, rispetto alla precedente previsione del 50%.

Murphy ha dichiarato durante la telefonata sugli utili del primo trimestre del 2027: "Abbiamo impegni personalizzati su tutta la linea presso tutti gli hyperscaler statunitensi".

Marvell ha completato le acquisizioni di Celestial AI e XConn durante il primo trimestre, espandendo la sua piattaforma fotonica al silicio e le sue capacità di networking scale-up.

L'azienda ha inoltre annunciato un'espansione della partnership con NVIDIA basata su tre pilastri: collaborazione con la fotonica al silicio, integrazione di NVLink Fusion per l'interoperabilità dei chip personalizzati e infrastruttura AI-RAN che combina i carichi di lavoro 5G con il calcolo delle GPU NVIDIA.

Si prevede che il fatturato degli switch scale-out supererà i 600 milioni di dollari nell'esercizio finanziario del 2027, raddoppiando rispetto all'esercizio finanziario del 2026, con una previsione di oltre 1 miliardo di dollari annualizzati nell'esercizio finanziario del 2028.

Il fatturato del silicio personalizzato è in crescita di oltre il 20% nell'anno fiscale 2027 e si prevede che raddoppierà di anno in anno nell'anno fiscale 2028.

Murphy punta a un fatturato di oltre 10 miliardi di dollari per l'anno fiscale 2029.

Perché gli analisti di MRVL hanno alzato gli obiettivi dopo gli utili, ma la media sottovaluta ancora la crescita

La convinzione del consenso sul titolo Marvell Technology è insolitamente solida: 31 valutazioni buy e 8 outperform da parte di 41 analisti, contro solo 5 hold e 2 opinioni caute.

Almeno dodici broker hanno alzato i loro obiettivi di prezzo dopo i risultati del primo trimestre, con obiettivi individuali che vanno dai 200 dollari di TD Cowen ai 275 dollari di Benchmark e Needham.

L'obiettivo medio della strada, pari a 223 dollari, implica solo un modesto rialzo rispetto alla quotazione attuale, che sottovaluta l'entità dell'accelerazione dei ricavi, ora inserita nella guidance.

Le stime di consenso prevedono per il secondo trimestre dell'anno fiscale 2027 un fatturato di circa 2,70 miliardi di dollari, pari a circa il 35% di crescita su base annua e in accelerazione rispetto al 28% registrato nel primo trimestre.

La crescita trimestrale dei ricavi dovrebbe poi essere di almeno il 10% su base sequenziale nel terzo e quarto trimestre, con un obiettivo di circa 3 miliardi di dollari di run rate trimestrale entro il terzo trimestre, un trimestre in anticipo rispetto alle precedenti previsioni.

Per l'anno fiscale 202028, gli analisti prevedono che i ricavi trimestrali raggiungano circa 3,35 miliardi di dollari nel primo trimestre e circa 3,93 miliardi di dollari nel terzo trimestre, con una crescita su base annua di circa il 51% e il 46% in quei periodi.

J.P. Morgan ha osservato dopo i guadagni che Marvell è "molto prudente" sulle proiezioni per l'anno fiscale 2028, citando i piani di sviluppo del prossimo programma di chip personalizzati Tier-1, che entrerà in produzione ad alto volume il prossimo anno fiscale.

Il rischio principale che caratterizza le opinioni prudenti è la concentrazione: i ricavi del silicio personalizzato rimangono legati alla cadenza di un numero ridotto di programmi hyperscaler e la pressione competitiva di Broadcom e di potenziali nuovi operatori nel mercato ASIC aggiunge un rischio di esecuzione.

Con un fatturato che punta a circa 11,5 miliardi di dollari nell'anno fiscale 27, a circa 16,5 miliardi di dollari nell'anno fiscale 28 e con la sola attività personalizzata che punta a superare i 10 miliardi di dollari entro l'anno fiscale 29, la crescita dei ricavi implicita nelle indicazioni del management supera l'obiettivo medio di 223 dollari.

La crescita dei ricavi di MRVL è oggi inferiore a quella di Broadcom, ma il divario di silicio personalizzato si sta riducendo rapidamente

Broadcom(AVGO) rimane il leader di scala nel silicio AI personalizzato, con un fatturato trimestrale di 22,12 miliardi di dollari nel trimestre conclusosi ad aprile 2026 contro i 2,42 miliardi di dollari di Marvell Technology nello stesso periodo.

Nel frattempo, Advanced Micro Devices(AMD) ha registrato un fatturato trimestrale di 9,92 miliardi di dollari per lo stesso trimestre, riflettendo l'accelerazione dei data center guidata dalle GPU, ma con un mix di prodotti fondamentalmente diverso rispetto al franchise di interconnessione e ASIC personalizzati di Marvell.

In prospettiva, le stime di consenso prevedono per il titolo Marvell Technology un fatturato trimestrale di circa 2,70 miliardi di dollari per il luglio 2026, con una crescita di circa il 34% su base annua rispetto ai 2,01 miliardi di dollari del luglio 2025.

AMD è prevista a circa 11,28 miliardi di dollari per lo stesso trimestre, mentre Broadcom dovrebbe raggiungere circa 28,47 miliardi di dollari, con una posizione più matura nell'attuale ciclo di spesa per l'intelligenza artificiale.

L'implicazione competitiva per MRVL è strutturale: Broadcom ha costruito la sua posizione dominante nel silicio personalizzato in un decennio di impegni con gli hyperscaler, e Marvell sta eseguendo lo stesso schema di gioco ora con tutti e cinque gli hyperscaler statunitensi attivamente impegnati e un nuovo programma Tier-1 che entrerà in produzione ad alto volume nell'anno fiscale 2008.

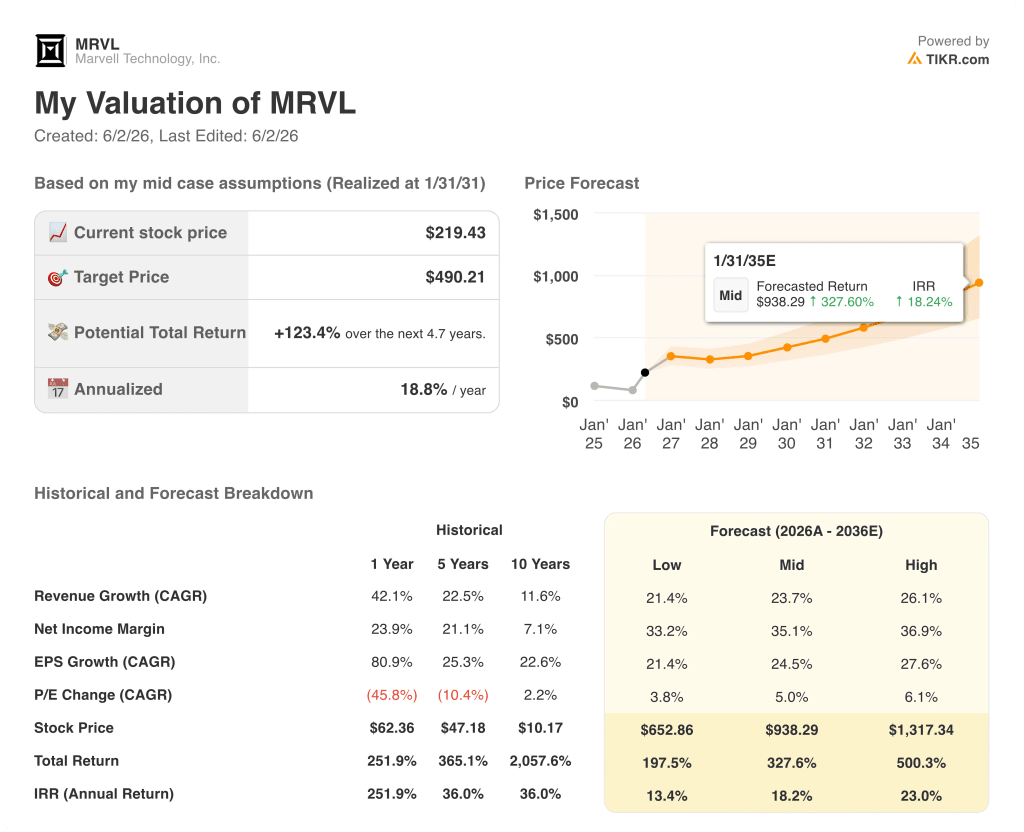

Il titolo Marvell Technology è sottovalutato nel 2026? Il caso medio di TIKR, pari a 490 dollari, dice che la rampa ha ancora anni da percorrere

Lo scenario di base di TIKR valuta Marvell Technology a circa 490 dollari entro gennaio 2031, il che implica un rendimento totale di circa il 123% rispetto al prezzo attuale di 219 dollari, o circa il 19% annualizzato in circa 4,7 anni.

Se Marvell mantiene un CAGR dei ricavi di circa il 26% fino all'anno fiscale 2036, espandendo al contempo i margini di utile netto verso il 37% circa, il caso alto TIKR indica un prezzo delle azioni di circa 1.317 dollari e un rendimento annualizzato di circa il 23%.

Se la crescita si riduce a un CAGR dei ricavi di circa il 21% con margini di utile netto vicini al 33%, lo scenario basso di TIKR produce un prezzo delle azioni di circa 653 dollari e un IRR di circa il 13%.

Il caso intermedio ipotizza un CAGR dei ricavi di circa il 24% e margini di utile netto che raggiungono circa il 35%, entrambi conservativi rispetto alle previsioni per l'anno fiscale 2027 e 2028 già disponibili.

A 219 dollari, il titolo Marvell Technology non è in grado di prevedere uno scenario in cui l'attività custom raggiunga i 10 miliardi di dollari entro l'esercizio finanziario del 2029 e l'interconnessione si attesti al di sopra della crescita del CapEx del cloud per diversi anni ancora.

Il titolo Marvell Technology è da comprare in questo momento?

Quarantuno analisti valutano MRVL, con 31 buy e 8 outperform. L'obiettivo medio di 223 dollari è vicino al prezzo attuale, ma il modello mid-case di TIKR punta a circa 490 dollari entro gennaio 2031, il che implica un rendimento annualizzato del 19% circa.

Il dibattito sulla valutazione a breve termine è reale, ma la crescita pluriennale dei ricavi derivanti dal silicio personalizzato e dall'interconnessione, con una previsione per l'esercizio 2028 di circa 16,5 miliardi di dollari, offre agli investitori a lungo termine una tesi sostanziale.

Cosa dicono gli analisti del titolo Marvell Technology?

Trentanove dei quarantuno analisti che coprono MRVL lo valutano buy o outperform, con un obiettivo medio di 223 dollari e un obiettivo massimo di 300 dollari.

Dopo i risultati del primo trimestre dell'anno fiscale 2012, almeno dodici broker hanno alzato i loro obiettivi di prezzo, con Benchmark e Needham che hanno raggiunto i 275 dollari.

La tesi principale del toro è incentrata sull'accelerazione del silicio personalizzato, sul dominio delle interconnessioni nei data center AI e su un nuovo programma di chip Tier-1 in fase di produzione ad alto volume nell'esercizio 2028.

Conviene investire in Marvell Technology, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Marvell Technology, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Marvell Technology, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MRVL su TIKR gratuitamente →