Statistiche chiave per le azioni Bloom Energy

- Intervallo di 52 settimane: da $18 a $323

- Prezzo attuale: 274 dollari

- Obiettivo medio: 263 dollari

- Obiettivo alto: $335

- Consenso degli analisti: 9 Buy / 5 Outperform / 11 Holds / 1 Underperform / 2 Sells

- Obiettivo modello TIKR (dicembre 2030): $842

Il titolo Bloom Energy raddoppia i ricavi nel 1° trimestre e riscrive il proprio tetto di crescita

Bloom Energy(BE), produttore di sistemi di celle a combustibile a ossidi solidi con sede a San Jose, ha riportato il 28 aprile un fatturato Q1 2026 di 751,1 milioni di dollari, segnando il primo trimestre con una crescita superiore al 100% su base annua nella storia dell'azienda come società pubblica.

I ricavi dei prodotti hanno guidato il risultato, raggiungendo il massimo storico di 653,3 milioni di dollari, con un aumento del 208,4% rispetto all'anno precedente.

Il titolo Bloom Energy era già più che raddoppiato da un anno all'altro prima dei guadagni, ma la portata del trimestre ha costretto a una ricalibrazione nell'universo di copertura.

Almeno sei broker hanno alzato gli obiettivi di prezzo lo stesso giorno in cui i risultati sono scesi, e la società ha alzato le sue previsioni di fatturato per l'intero anno 2026 da un intervallo di 3,1-3,3 miliardi di dollari a un nuovo intervallo di 3,4-3,8 miliardi di dollari.

L'aumento della guidance non è stato incrementale.

Al punto medio, il nuovo intervallo rappresenta circa l'80% di crescita dei ricavi su base annua, rispetto al precedente punto medio che implicava circa il 60%.

Il catalizzatore dietro l'accelerazione è strutturale, non ciclico.

Bloom sta implementando sistemi di celle a combustibile per alimentare i campus di data center AI completamente fuori rete, sostituendo le turbine a gas, i generatori di backup diesel e gli array di batterie con quella che l'azienda definisce una soluzione "100% Bloom".

Il 13 aprile Bloom ha ampliato la partnership con Oracle per fornire fino a 2,8 gigawatt di capacità di celle a combustibile, con 1,2 gigawatt già contrattati e in fase di implementazione.

Separatamente, il 21 maggio Bloom ha annunciato un accordo per alimentare la costruzione dell'infrastruttura AI di Nebius, con un primo progetto di 328 megawatt di capacità installata che dovrebbe essere operativo quest'anno.

L'amministratore delegato K.R. Sridhar ha definito l'accordo con Oracle non come una vittoria isolata, ma come un'inflessione del mercato: "La direzione in cui Oracle sta andando è la direzione in cui sta andando il mercato in generale".

Sridhar si è spinto oltre per quanto riguarda il fossato competitivo e ha dichiarato, in occasione della telefonata sugli utili del primo trimestre 2026: "La loro fornitura per gli ordini attuali arriva solo nel 2029 o più tardi, indipendentemente dalle esigenze dei clienti. La nostra arriva quest'anno o il prossimo o quando il cliente è pronto".

Anche il settore dei servizi sta crescendo, con un fatturato di 61,9 milioni di dollari nel primo trimestre, in crescita del 15,6% rispetto all'anno precedente, e margini di servizio che hanno raggiunto il 18%, con un aumento di 13 punti percentuali rispetto al primo trimestre dell'anno scorso.

Bloom ha chiuso il primo trimestre con 2,52 miliardi di dollari di liquidità totale.

Gli obiettivi degli analisti di BE sono in aumento, ma ancora lontani dal cambiamento fondamentale in atto

Il risultato del 1° trimestre non è stato un risultato così vicino.

Le azioni di Bloom Energy sono arrivate ai guadagni con un'aspettativa di fatturato di circa 552 milioni di dollari; la società ha realizzato 751,1 milioni di dollari, un risultato superiore al 36%.

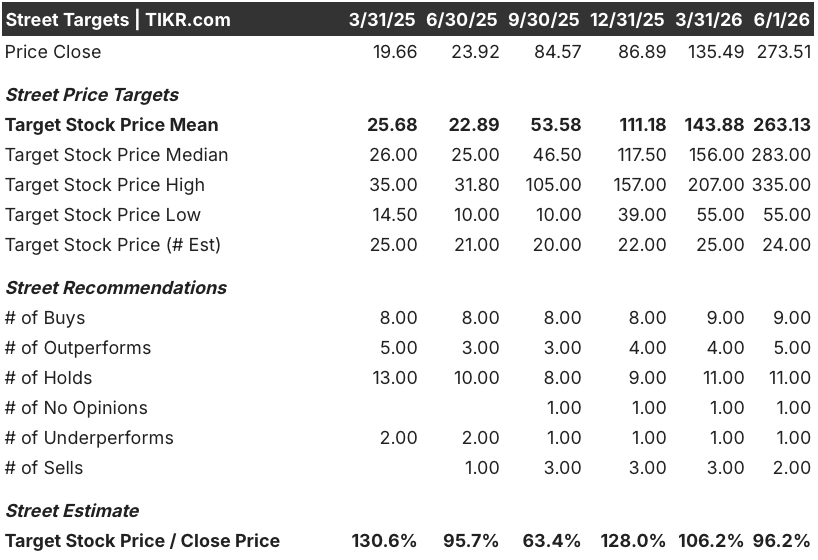

La risposta di Wall Street non si è fatta attendere: Mizuho ha alzato il suo target a 285 dollari da 110, Morgan Stanley è passata a 310 dollari da 184, RBC è balzata a 335 dollari da 143 e BMO è passata a 279 dollari da 188, tutti nei giorni precedenti la pubblicazione.

Questa raffica di upgrade ha comunque lasciato il target medio della strada a circa 263 dollari, al di sotto del prezzo attuale di 274 dollari.

La distribuzione del consenso riflette un disaccordo irrisolto: 9 Buy, 5 Outperform, 11 Hold, 1 Underperform e 2 Sells, con 24 analisti che coprono il titolo al 1° giugno.

Gli Hold e i Sells non sono un argomento di valutazione, ma di credibilità: se i ricavi di questa portata siano duraturi o caricati in una finestra ristretta di capex per iperscaler.

I dati della tabella dei dati effettivi e delle stime rispondono direttamente a questa domanda.

Il consenso prevede che il fatturato del secondo trimestre del 2026 sia di circa 820 milioni di dollari, con un aumento di circa il 103% rispetto all'anno precedente, il che significa che l'iper-crescita non rallenta nel prossimo trimestre.

Si prevede poi una crescita dei ricavi di circa il 79% per il terzo trimestre del 2026 e di circa il 51% per il quarto trimestre del 2026, il che fa pensare a un fatturato per l'intero anno 2026 di circa 3,6 miliardi di dollari.

La traiettoria verso il 2027 prevede un fatturato di circa 1,15 miliardi di dollari nel 1° trimestre 2027 e di circa 1,3 miliardi di dollari nel 2° trimestre 2027, con una crescita rispettivamente del 53% e del 60% circa.

I margini EBITDA dovrebbero passare da circa il 19% nel primo trimestre del 2026 a circa il 23%-24% tra la fine del 2026 e l'inizio del 2027, riflettendo la leva operativa che il management di Bloom ha segnalato durante la telefonata del primo trimestre.

JP Morgan, nella sua reazione al primo trimestre, ha definito l'aumento della guidance per l'intero anno "non un errore di battitura" e ha sottolineato "la leva dei margini, dato che l'attività continua a scalare".

Un'azienda che genera una crescita dei ricavi a tre cifre con una pipeline di hyperscaler confermata, ricavi da rendite di servizi durevoli e margini in espansione su una piattaforma che il suo principale concorrente non può eguagliare per velocità di consegna - il titolo BE sembra sottovalutato ai prezzi attuali rispetto al quadro dei flussi di cassa di lunga durata che questa traiettoria implica.

Bloom Energy sta superando Plug Power in termini di fatturato di oltre 5 a 1 e il divario si sta ampliando

Bloom Energy ha generato entrate per 750 milioni di dollari nel primo trimestre del 2026, rispetto ai 140 milioni di dollari di Plug Power(PLUG) nello stesso trimestre, un divario di oltre cinque volte sulla stessa metrica di base per due società che si posizionano entrambe come soluzioni di energia pulita in loco.

Il divario non si riduce con le stime previsionali: il consenso prevede che i ricavi di Bloom Energy si aggirino intorno a 1,17 miliardi di dollari nel quarto trimestre del 2026, mentre Plug Power dovrebbe raggiungere circa 280 milioni di dollari nello stesso trimestre, mantenendo il rapporto superiore a 4 a 1 fino alla fine dell'anno.

Entro il secondo trimestre del 2027, le entrate stimate di Bloom Energy, pari a circa 1,30 miliardi di dollari, saranno circa sei volte e mezzo superiori a quelle stimate di Plug Power, pari a circa 200 milioni di dollari, il che significa che la distanza assoluta in termini di dollari tra le due società continua ad aumentare, anche se si prevede che entrambe cresceranno.

Il titolo Bloom Energy è sottovalutato nel 2026? Il caso medio di 842 dollari di TIKR punta ben oltre l'attuale consenso di mercato

Lo scenario di base di TIKR valuta Bloom Energy a circa 842 dollari entro il dicembre 2030, il che implica un rendimento totale di circa il 208% rispetto al prezzo attuale di circa 274 dollari, o circa il 28% annualizzato in 4 anni e mezzo.

Se Bloom rispetta le ipotesi di medio periodo, tra cui un CAGR dei ricavi del 25% circa fino al 2035 e margini di utile netto del 25% circa, il titolo raggiunge circa 1.009 dollari entro dicembre 2034, con un rendimento totale del 269% circa e un IRR del 16% circa.

Se l'esecuzione non è all'altezza e prevale il caso più basso, con un CAGR dei ricavi del 23% circa e margini di reddito netto del 22% circa, il modello produce un prezzo al 2035 di circa 645 dollari e un rendimento totale del 136% circa al 10% annualizzato.

Se la costruzione dell'infrastruttura AI accelera oltre le attuali proiezioni e Bloom conquista quote più velocemente di quanto previsto dal modello, il caso alto implica circa 1.528 dollari entro dicembre 2035 e un rendimento totale del 459% circa con un IRR del 22% circa.

L'IRR del caso intermedio, pari a circa il 16% annualizzato, si colloca ben al di sopra della maggior parte degli hurdle rate azionari, anche dopo un movimento del 225% su base annua del titolo BE, perché l'ipotesi di CAGR dei ricavi del modello TIKR, pari a circa il 25%, è conservativa rispetto alla crescita effettiva del 130% che Bloom ha appena registrato e al punto medio della guidance per l'intero anno dell'80% attualmente in vigore.

Le azioni Bloom Energy sono da comprare in questo momento?

Il titolo Bloom Energy ha registrato nel 1° trimestre un fatturato di 751,1 milioni di dollari, con un aumento del 130,4% rispetto all'anno precedente, e ha alzato il punto medio della sua previsione di fatturato per l'intero anno 2026 a circa l'80% di crescita.

Il modello mid-case di TIKR punta a circa 842 dollari entro dicembre 2030, il che implica un rendimento totale del 208% circa dai livelli attuali.

La variabile chiave è se la velocità dei contratti hyperscaler continuerà a superare le alternative grid.

Qual è il target di prezzo del titolo BE?

L'obiettivo medio di mercato per il titolo BE è di circa 263 dollari, con un obiettivo massimo di 335 dollari, al 1° giugno 2026. Il modello mid-case di TIKR prevede circa 842 dollari entro dicembre 2030.

Lo scarto tra la media della strada e l'obiettivo a lungo termine di TIKR riflette il disaccordo non sui risultati attuali di Bloom, ma sul fatto che l'espansione dell'energia AI sia abbastanza duratura da sostenere un CAGR del 25% dei ricavi fino alla fine del decennio.

Conviene investire in Bloom Energy Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Bloom Energy Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Bloom Energy Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni BE su TIKR gratuitamente →