Statistiche chiave per il titolo ICON Public Limited Company

- Prezzo attuale: ~$138 (1 giugno 2026)

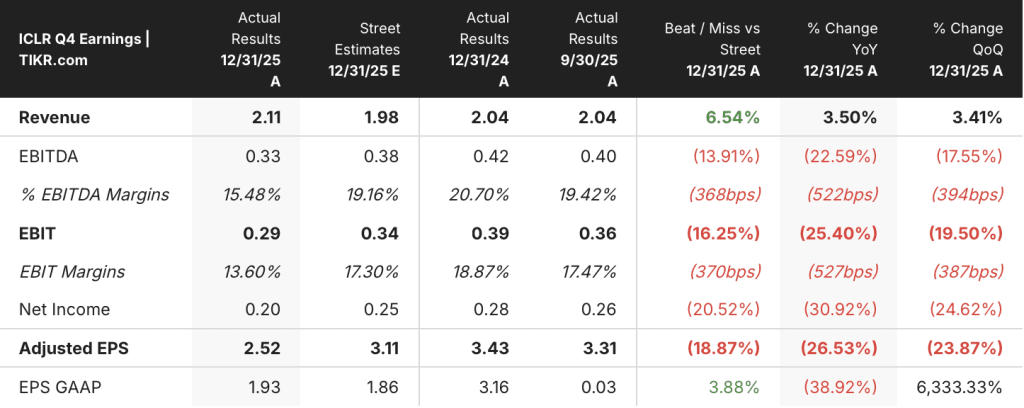

- Ricavi Q4 2025: 2,1 miliardi di dollari, +3,5% a/a (battuti dal mercato del 6,5%)

- EPS rettificato del 4° trimestre 2025: $2,52, non ha superato le stime di $3,11.

- Prenotazioni nette del 4° trimestre 2025: 2,9 miliardi di dollari, +19% a/a; Book-to-Bill 1,36x

- EPS rettificato per l'esercizio 2025: 12,53 dollari contro i 13,37 dollari dell'esercizio 2024

- Guidance di fatturato 2026: $7,85B - $8,15B; EPS rettificato $10 - $11

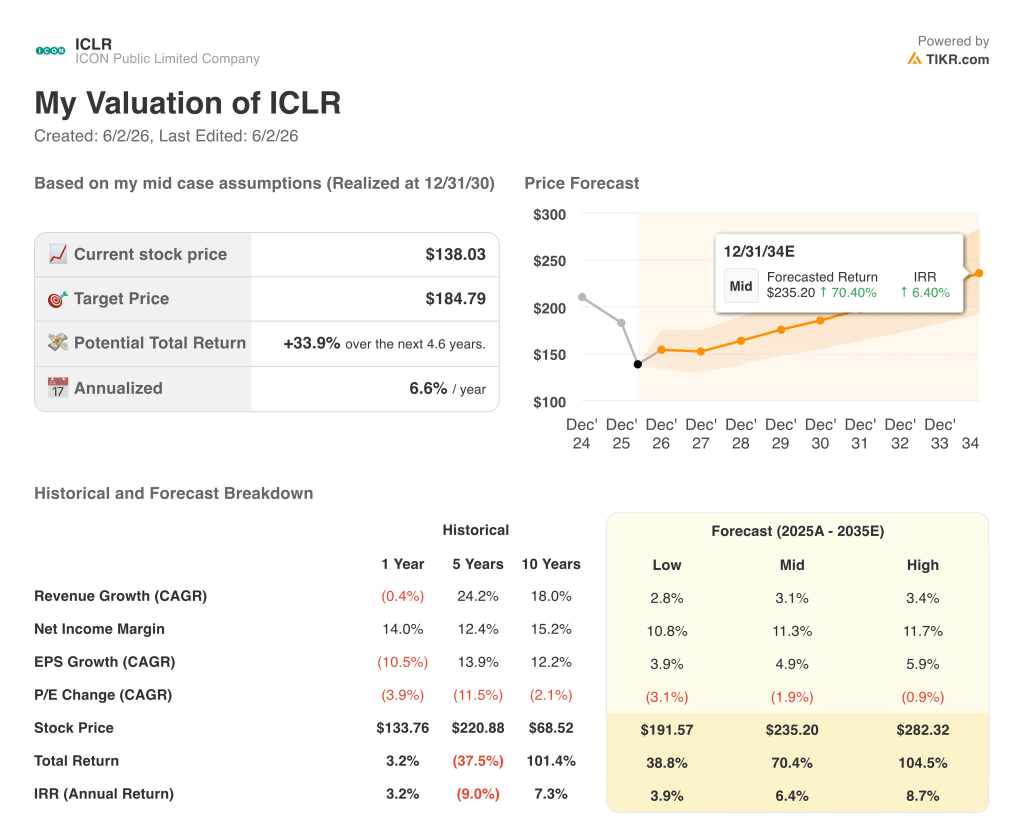

- Obiettivo di prezzo del modello TIKR (dicembre 2030): ~$185

- Rialzo implicito: ~34%

L'indagine contabile sul titolo ICON si chiude con un punto di svolta nelle registrazioni contabili

Il 28 maggio ICON Public Limited Company(ICLR) ha presentato i risultati del quarto trimestre del 2025, che hanno contemporaneamente chiuso il capitolo più dannoso della storia recente dell'azienda e rivelato un autentico slancio commerciale che il mercato era stato troppo distratto per valutare appieno.

La notizia che gli investitori aspettavano dall'ottobre 2025 è arrivata per prima: l'indagine indipendente del Comitato di revisione contabile si è conclusa, identificando aggiustamenti temporali impropri nei ricavi dei servizi clinici dal terzo trimestre 2023 al quarto trimestre 2024, per un totale di 65 milioni di dollari di sovrastima nel 2023 e 93 milioni di dollari nel 2024.

La direzione è stata attenta a inquadrare la portata: i problemi hanno riguardato i tempi di riconoscimento dei ricavi, non il loro ammontare, e non hanno avuto alcun impatto sui flussi di cassa riportati o sui clienti.

L'amministratore delegato Barry Balfe ha dichiarato, nel corso della conferenza stampa sugli utili del quarto trimestre , che "sono state adottate ampie misure per garantire l'accuratezza dei nostri bilanci e stiamo attuando un piano di risanamento completo", collegando direttamente il risanamento a quattro aree: modifiche organizzative e del personale, revisione delle politiche di riconoscimento dei ricavi, formazione e controlli rafforzati sulle rettifiche manuali.

La risoluzione dell'indagine rimuove il principale ostacolo strutturale per le azioni ICON e le prestazioni commerciali del quarto trimestre indicano che la ripresa operativa è già in corso.

Le prenotazioni nette hanno raggiunto i 2,9 miliardi di dollari nel trimestre, con un aumento del 19% rispetto all'anno precedente, con un book-to-bill di 1,36x e una significativa riduzione delle cancellazioni di 365 milioni di dollari, in netto calo rispetto ai livelli elevati del secondo e terzo trimestre del 2025.

Le percentuali di vittoria nel settore biotecnologico, una priorità personale che Balfe aveva segnalato come sottoperformante in precedenti telefonate, hanno registrato un miglioramento sequenziale di 5 punti nel quarto trimestre e si sono mantenute nel primo trimestre del 2026, grazie a cambiamenti organizzativi che hanno incluso personale dedicato alla gestione dei progetti, agli affari medici e all'avvio degli studi per i clienti biotecnologici.

Oltre alla risoluzione dell'indagine, ICON ha completato la cessione di Symphony Health a HealthVerity, ha adeguato la sua politica di arretrati per riflettere le cancellazioni in tempo reale piuttosto che solo le cessazioni formalmente presentate, e ha subito un aggiustamento di 3,9 miliardi di dollari di arretrati attribuiti principalmente a premi del 2023 e precedenti di cui non si prevedeva più l'avanzamento.

Il conto economico di ICON mostra tutto il peso dell'azzeramento dei margini

I ricavi negli otto trimestri visibili nel conto economico mostrano un calo e una parziale ripresa: dopo aver raggiunto i 2,09 miliardi di dollari nel primo trimestre del 2024, i ricavi sono scesi a 2,00 miliardi di dollari nel primo trimestre del 2025 prima di risalire a 2,19 miliardi di dollari nel quarto trimestre del 2025, con un aumento del 6,2% rispetto all'anno precedente nel trimestre più recente.

Il deterioramento della struttura dei costi è più pronunciato: il costo dei beni venduti è passato da 1,43 miliardi di dollari nel 4° trimestre 2024 a 1,69 miliardi di dollari nel 4° trimestre 2025, comprimendo il margine lordo dal 30,7% al 22,9% in un solo anno.

L'utile operativo è sceso da 380 milioni di dollari nel quarto trimestre del 2024 a 230 milioni di dollari nel quarto trimestre del 2025, con una contrazione del margine operativo dal 18,7% al 10,5%, che riflette il peso combinato del cambiamento di mix pass-through, dell'aggiustamento dei costi da completare di oltre 50 milioni di dollari e della leva operativa negativa su una linea superiore sequenzialmente stabile.

La direzione ha previsto esplicitamente un miglioramento dei margini fino al 2026, man mano che il mix pass-through si normalizza e lo slancio commerciale ricostruisce il contributo delle commissioni dirette; il margine lordo del quarto trimestre, pari al 22,9%, è stato considerato come un minimo di un trimestre piuttosto che come un nuovo livello strutturale.

Il titolo ICON è sottovalutato al prezzo attuale?

Lo scenario di base di TIKR valuta ICON Public Limited Company a circa 185 dollari entro dicembre 2030, il che implica un rendimento totale del 34% circa dal prezzo attuale di 138 dollari, o circa il 7% annualizzato nei prossimi 4 anni e mezzo.

Il caso intermedio del modello TIKR incorpora un'ipotesi di compressione del multiplo P/E di circa l'1,9% annuo per tutto il periodo di previsione, il che significa che i rendimenti del caso base sono guidati solo dalla crescita degli utili, con il mercato che dovrebbe assegnare un multiplo più basso nel tempo piuttosto che rivalutare il titolo.

Se lo slancio delle prenotazioni per il 2026 si mantiene e i ricavi da commissioni dirette si riprendono come previsto, lo scenario di base di TIKR indica un prezzo dell'azione di circa 192 dollari, che implica un rendimento totale di circa il 39% o circa il 4% annualizzato: uno scenario in cui la pressione sui margini a breve termine persiste, ma la trazione commerciale non si deteriora ulteriormente.

Se le percentuali di vittoria nel settore biotech si mantengono al di sopra dei livelli del quarto trimestre, il mix di commissioni dirette migliora più rapidamente di quanto ipotizzato dal punto intermedio della guidance e il management raggiunge gli obiettivi di efficienza dei costi fino al 2026, l'ipotesi alta di TIKR prevede un prezzo di circa 282 dollari, che implica un rendimento totale di circa il 105% o circa il 9% annualizzato: uno scenario che dipende sia dalla ripresa degli utili sia da un certo grado di stabilizzazione dei multipli.=

Come si è comportata ICON plc nel quarto trimestre del 2025?

ICON ha riportato un EPS rettificato per il quarto trimestre del 2025 di 2,52 dollari, mancando le stime di 3,11 dollari, a causa di un aggiustamento dei costi da completare di 50 milioni di dollari legato alla pulizia dell'indagine contabile della società.

Il fatturato di 2,1 miliardi di dollari ha battuto il consenso di 1,98 miliardi di dollari del 6,5%, soprattutto grazie ai ricavi pass-through che hanno superato le aspettative di oltre 150 milioni di dollari.

Le prenotazioni nette, pari a 2,9 miliardi di dollari, sono aumentate del 19% rispetto all'anno precedente, con un rapporto book-to-bill di 1,36x, il più forte indicatore di performance commerciale del trimestre.

Il management ha fissato l'EPS rettificato per il 2026 a 10-11 dollari, con un miglioramento dei margini che dovrebbe crescere sequenzialmente nel corso dell'anno.

Conviene investire in ICON Public Limited Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ICON Public Limited Company, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire ICON Public Limited Company insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo ICLR su TIKR gratuitamente →