Statistiche chiave del titolo Astera Labs

- Intervallo di 52 settimane: da $85 a $356

- Prezzo attuale: 356 dollari

- Obiettivo medio: 245 dollari

- Obiettivo alto: 297 dollari

- Consenso degli analisti: 11 acquisti, 7 outperform, 8 fermi

- Obiettivo del modello TIKR (dicembre 2030): 828 dollari

Il titolo di Astera Labs sale del 320% dai suoi minimi con l'inizio della rampa di lancio di Scorpio X

Astera Labs(ALAB), l'azienda di connettività a semiconduttori che alimenta la spina dorsale dei data center AI, ha registrato un fatturato nel primo trimestre del 2026 di 308,4 milioni di dollari, con un aumento del 93% rispetto all'anno precedente e del 14% su base sequenziale, battendo le stime di consenso di circa 292 milioni di dollari.

Il trimestre non è stato costruito su un solo prodotto o su un solo cliente.

La crescita dei ricavi è stata ampia e si è sviluppata attraverso i portafogli di condizionatori di segnale, AEC Ethernet, controller di memoria e fabric switch dell'azienda, con i prodotti PCIe Gen 6 che hanno superato per la prima volta la soglia di un terzo dei ricavi totali.

L'elemento catalizzatore principale è stata la Serie X Scorpio: Gli switch fabric AI scale-up di Astera sono passati dalla pre-produzione alle spedizioni iniziali in volume durante il trimestre, con l'inizio della spedizione della configurazione di punta a 320 corsie e la produzione in volumi completi prevista per la seconda metà del 2026.

L'amministratore delegato Jitendra Mohan ha inquadrato il momento in modo chiaro nella telefonata sugli utili del primo trimestre del 2026: "Prevediamo che la forte crescita dei ricavi continuerà per tutto il 2026 e nel 2027, grazie alla proliferazione dei fabric AI e alla transizione del settore verso la connettività PCIe 6, 800 gig e 1,6T Ethernet".

Oltre alla rampa degli switch, l'azienda si è aggiudicata un secondo progetto personalizzato che utilizza una versione modificata del suo controller di memoria Leo CXL per un'applicazione di offload della cache KV presso un importante hyperscaler, aggiungendosi al programma di silicio personalizzato NVLink Fusion già in fase di sviluppo con NVIDIA.

Le azioni di Astera Labs hanno registrato un'impennata di oltre il 17% solo il 20 maggio, in concomitanza con l'ampia ripresa dei titoli dei chip in vista dei guadagni di Nvidia, un giorno in cui l'indice dei semiconduttori di Philadelphia ha registrato un balzo del 4,5%.

Northland Capital ha declassato ALAB a Market Perform da Outperform citando la valutazione, diventando l'unico declassamento significativo dopo il trimestre.

Al Computex di giugno, l'azienda ha ospitato dimostrazioni dal vivo dello switch Scorpio X-Series a 320 corsie, la prima presentazione pubblica del dispositivo al di fuori di un ambiente controllato dai clienti.

La guidance per il secondo trimestre fiscale prevede un fatturato compreso tra 355 e 365 milioni di dollari, pari a una crescita sequenziale del 15%-18% circa, con un valore medio di circa 360 milioni di dollari.

Consenso degli analisti su ALAB: Perché il target medio di 245 dollari non racconta tutta la storia

L'obiettivo medio di circa 245 dollari si colloca circa il 31% al di sotto del prezzo attuale di 356 dollari, un divario che a prima vista sembra ribassista ma che riflette il problema della tempistica di un consenso costruito prima che la rampa di lancio di Scorpio X iniziasse seriamente.

All'inizio di maggio, subito dopo i risultati del primo trimestre, i target attivi più alti del buy-side si concentravano nella fascia tra i 260 e i 297 dollari, con JPMorgan a circa 280 dollari, Jefferies a circa 270 dollari e RBC a circa 270 dollari, tutti aumentati dopo i risultati.

L'obiettivo di Barclays, con rating hold, si è attestato intorno ai 200 dollari, una cifra fissata prima dell'annuncio dei volumi iniziali di Scorpio X e della conferma della demo al Computex, a dimostrazione di come la distribuzione degli obiettivi rifletta cicli di aggiornamento sfalsati piuttosto che una visione unitaria dell'attività futura.

L'argomento fondamentale per i tori è la traiettoria dei ricavi: le stime di consenso prevedono ricavi di circa 360 milioni di dollari nel secondo trimestre del 2026, di circa 410 milioni di dollari nel terzo trimestre e di circa 470 milioni di dollari nel quarto trimestre, il che implica rispettivamente tassi di crescita dell'87%, del 78% e del 73% su base annua nei prossimi tre trimestri.

Anche l'EPS normalizzato dovrebbe accelerare nello stesso periodo, con una previsione di circa 0,69 dollari per il secondo trimestre, circa 0,79 dollari per il terzo e circa 0,91 dollari per il quarto, a fronte di un valore effettivo di 0,61 dollari nel primo trimestre.

Il rischio a breve termine che i tori stanno gestendo è la compressione del margine lordo: il management ha previsto per il secondo trimestre un margine lordo non-GAAP di circa il 73%, in calo rispetto al 76,4% del primo trimestre, con circa 200 punti base del calo attribuiti a un accordo di warrant non in contanti con un cliente chiave.

Con 26 analisti che coprono ALAB e zero valutazioni di vendita, la distribuzione indica chiaramente una cosa: nessuno in strada pensa che la storia sia finita e il titolo ALAB appare sottovalutato rispetto alla sua traiettoria degli utili anche dopo la corsa.

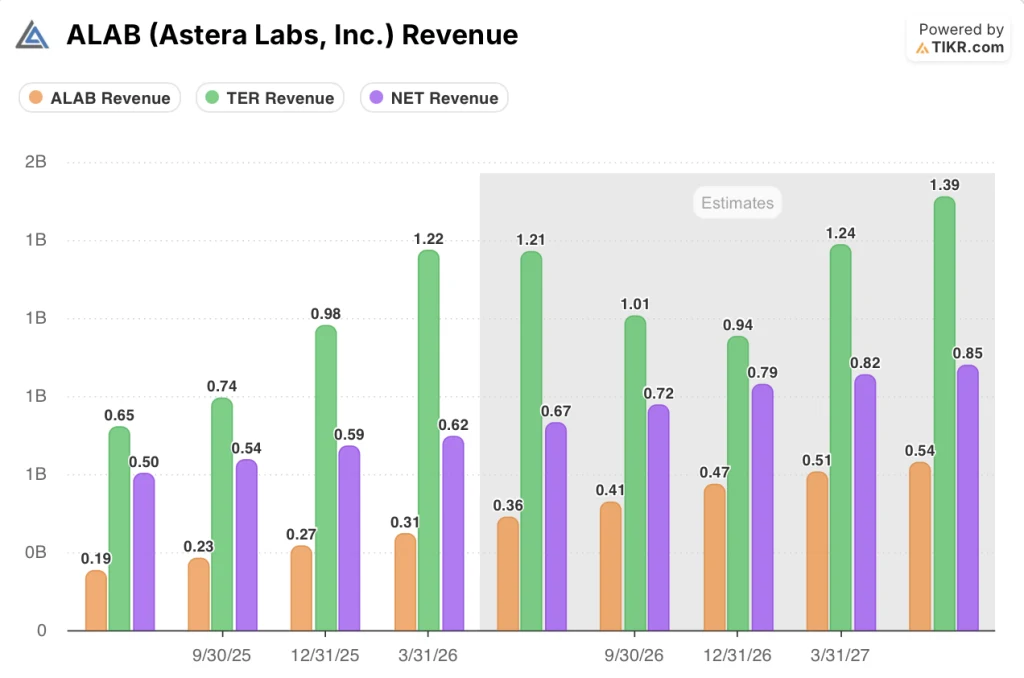

I ricavi di ALAB sono oggi inferiori a quelli di entrambi i concorrenti e crescono più velocemente di entrambi

Astera Labs genera un fatturato trimestrale inferiore a quello di Teradyne(TER) e di Cloudflare(NET) nell'istantanea attuale, ma la traiettoria futura la separa nettamente da entrambi i concorrenti.

Teradyne ha registrato un fatturato trimestrale di 1,22 miliardi di dollari nel 1° trimestre 2026 contro gli 0,31 miliardi di dollari di Astera Labs, con un divario di quasi 4 volte, ma le stime di consenso prevedono che il fatturato di TER scenda a circa 1,01 miliardi di dollari nel 3° trimestre 2026 prima di riprendersi, e che nessun trimestre fino alla metà del 2027 superi significativamente il picco del 1° trimestre.

Cloudflare sta seguendo un percorso di crescita più costante, con ricavi trimestrali stimati in aumento da circa 0,67 miliardi di dollari nel T2 2026 a circa 0,85 miliardi di dollari nel T2 2027, con una crescita del 27% circa in quattro trimestri.

Secondo le proiezioni, Astera Labs coprirà quasi lo stesso terreno in termini assoluti di dollari, passando da circa 0,36 miliardi di dollari nel secondo trimestre del 2026 a circa 0,54 miliardi di dollari entro il secondo trimestre del 2027, il che rappresenta una crescita dei ricavi di circa il 50% negli stessi quattro trimestri, partendo da una base più piccola.

Il confronto rende il caso strutturale del titolo ALAB senza bisogno di un argomento di valutazione: è l'unico dei tre con un'accelerazione dei ricavi sequenziali, nessun calo ciclico a breve termine nello stack di stime e un portafoglio di prodotti che non ha ancora iniziato a distribuire ricavi ottici o di silicio personalizzato.

Modello TIKR su ALAB: circa 828 dollari entro il 2030, con una roadmap che non è ancora stata completamente valutata

Il modello di base di TIKR valuta Astera Labs a circa 828 dollari entro il dicembre 2030, il che implica un rendimento totale del 133% circa dal prezzo attuale di 356 dollari, o circa il 20% annualizzato in circa 4 anni e mezzo.

Lo scenario intermedio ipotizza un CAGR di crescita dei ricavi di circa il 26% dal 2025 al 2035, un margine di utile netto di circa il 35% e una crescita dell'EPS di circa il 24% annuo, producendo un prezzo delle azioni di circa 1.299 dollari entro dicembre 2034 sull'orizzonte di 10 anni, con un IRR di circa il 16%.

Se l'esecuzione rallenta - ritardi nella rampa di Scorpio X, rallentamento del capex dell'hyperscaler o programmi ottici spinti oltre il 2027 - il caso più basso ipotizza un CAGR dei ricavi del 24% circa e margini di utile netto vicini al 33%, producendo un prezzo delle azioni di circa 881 dollari entro dicembre 2034 e un rendimento annualizzato dell'11% circa.

Se la roadmap accelera e i programmi di silicio personalizzati, gli switch UALink e i motori ottici vengono realizzati prima del previsto, l'ipotesi alta prevede un CAGR dei ricavi di circa il 29% e margini di utile netto vicini al 37%, con un prezzo delle azioni di circa 1.859 dollari entro dicembre 2034 e un rendimento annualizzato di circa il 21%.

Il verdetto: a 356 dollari, il titolo ALAB è sottovalutato rispetto al modello TIKR mid-case, con una rampa di cinque prodotti ancora nelle fasi iniziali, una linea di ricavi ottici che non ha ancora contribuito e due programmi di silicio personalizzati che non inizieranno a essere consegnati prima del 2027.

Il titolo Astera Labs è da comprare in questo momento?

La roadmap dei prodotti di ALAB è in anticipo rispetto alle tempistiche del consenso in un aspetto critico: Scorpio X ha iniziato a spedire i primi volumi di produzione nel primo trimestre, invece di essere un puro evento del secondo semestre.

Con zero giudizi negativi da parte di 26 analisti, un obiettivo medio di TIKR di circa 828 dollari entro il 2030 e un EPS previsto in crescita da 0,61 dollari nel primo trimestre a circa 0,91 dollari entro il quarto trimestre di quest'anno, il caso fondamentale per le azioni ALAB è intatto. La variabile chiave è la produzione di volumi di Scorpio X nella seconda metà del 2026.

Conviene investire in Astera Labs, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Astera Labs, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Astera Labs, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ALAB su TIKR gratuitamente →