Moderna, Inc. (NASDAQ: MRNA) è un’azienda biotecnologica focalizzata sullo sviluppo di farmaci che utilizzano la tecnologia dell’RNA messaggero (mRNA), nota soprattutto per aver creato uno dei primi vaccini COVID-19. Oggi il titolo si aggira intorno ai 28 dollari per azione, valutando l’azienda a circa 10,9 miliardi di dollari, con un calo di quasi il 68% nell’ultimo anno. Un tempo beniamina delle biotecnologie al centro della pandemia, Moderna sta ora lavorando per dimostrare che la sua piattaforma può avere successo anche al di là del COVID.

Il futuro dell’azienda si basa su una pipeline che comprende vaccini contro il cancro, trattamenti per malattie rare e influenza stagionale, ma finora il calo dei ricavi e la forte spesa per la ricerca e lo sviluppo hanno pesato sui risultati. Per gli investitori, questo crea un profilo ad alto rischio e ad alto guadagno, che le istituzioni e gli addetti ai lavori stanno valutando con attenzione.

Mentre il successo iniziale di Moderna era strettamente legato ai suoi fondatori scientifici e al suo team di gestione, oggi la proprietà è distribuita tra alcuni dei maggiori gestori patrimoniali del mondo e investitori specializzati in biotecnologie. L’equilibrio tra fondi indicizzati passivi, gestori attivi che modificano l’esposizione e hedge fund che fanno scommesse azzardate mostra quanto sia diviso il sentimento sul potenziale a lungo termine di Moderna.

La verifica di chi detiene il titolo e di cosa fanno gli insider dà un’idea di come i grandi operatori pensino davvero a Moderna in questo momento.

Chi sono i principali azionisti di Moderna?

Traccia i principali azionisti di oltre 50.000 azioni globali (è gratuito) >>>

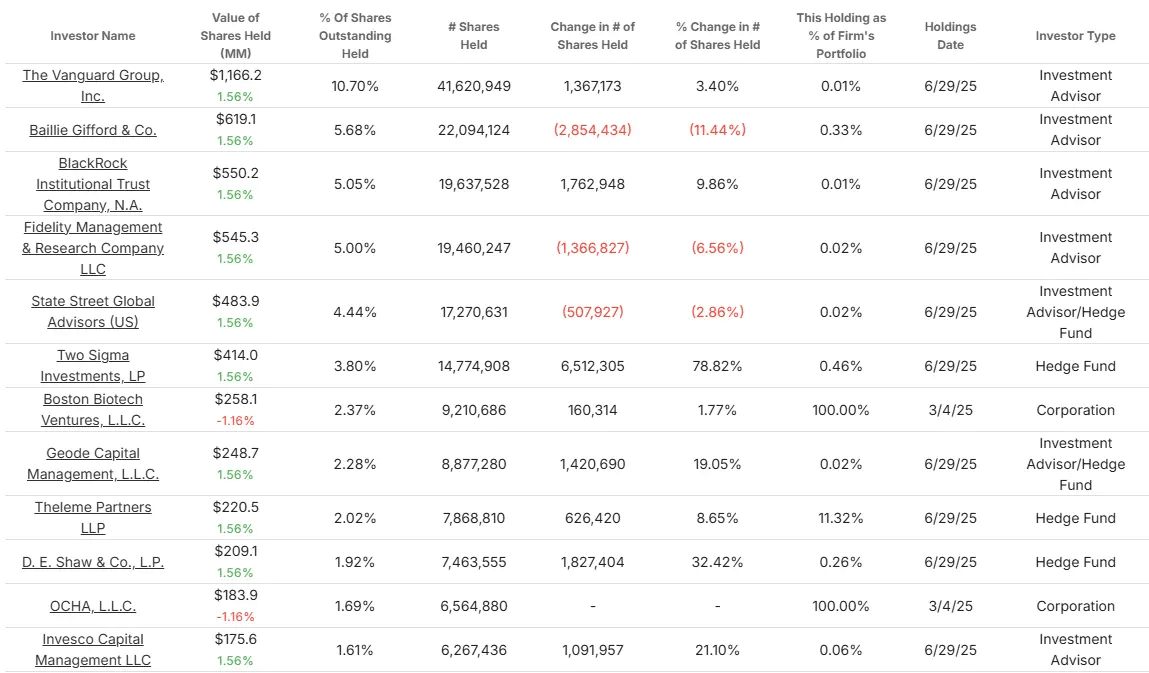

Le azioni di Moderna sono detenute principalmente dai maggiori gestori patrimoniali del mondo, con i fondi indicizzati che rappresentano una quota importante della sua proprietà. Accanto a questi giganti passivi, una manciata di gestori attivi e di hedge fund ha effettuato notevoli aggiustamenti, segnalando una fiducia mista nelle prospettive della società.

- Il Gruppo Vanguard: 41,6 milioni di azioni (10,7%), ~1,17 miliardi di dollari. Aggiunte 1,36 milioni di azioni (+3,4%).

- Baillie Gifford: 22,1 milioni di azioni (5,7%), ~619 milioni di dollari. Tagliate 2,85 milioni di azioni (-11,4%)

- BlackRock: 19,6 milioni di azioni (5,1%), ~550 milioni di dollari. Aggiunte 1,76 milioni di azioni (+9,9%).

- Fidelity Management: 19,5 milioni di azioni (5,0%), ~545 milioni di dollari. Riduzione di 1,37 milioni di azioni (-6,6%).

- State Street: 17,3M azioni (4,4%), ~484M$. Tagliate 508K azioni (-2,9%).

Le posizioni più consistenti appartengono a giganti passivi come Vanguard e BlackRock, il che dimostra che gran parte della proprietà di Moderna è legata ai flussi degli indici piuttosto che alla convinzione attiva.

Uno dei punti salienti dell’ultimo trimestre è la mossa aggressiva di Millennium Management, che ha aumentato la sua posizione in Moderna del 484%. L’hedge fund detiene ora quasi 870.000 azioni per un valore di circa 24 milioni di dollari, il che sembra una forte scommessa di convinzione in un momento in cui molti altri investitori sono stati cauti sul titolo.

Le riduzioni di Baillie Gifford e Fidelity suggeriscono che alcuni gestori a lungo termine sono cauti. Al contrario, il forte aumento di Two Sigma (+78,8%) indica che alcuni hedge fund vedono ancora un potenziale rialzo nella pipeline di Moderna.

Scopri se i principali azionisti di Moderna stanno comprando o vendendo oggi >>>.

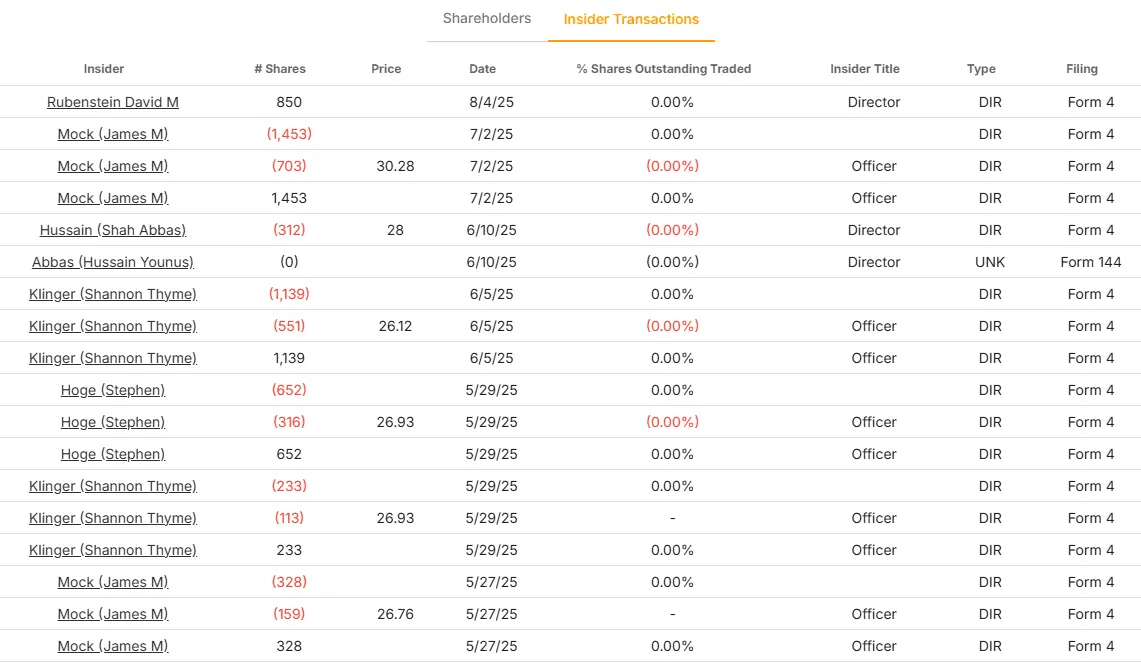

Le recenti operazioni Insider di Moderna

L’attività di insider trading di Moderna è stata limitata negli ultimi mesi e ha riguardato per lo più piccole transazioni. La maggior parte delle vendite è stata effettuata dai dirigenti, mentre solo un amministratore ha effettuato un modesto acquisto.

Sebbene si tratti di operazioni relativamente minori, esse forniscono comunque un’indicazione su come la leadership possa gestire la propria esposizione personale al titolo.

- James Mock (Funzionario): Ha venduto 1.453 e 703 azioni a luglio, vicino a 30 dollari.

- Shah Abbas Hussain (Direttore): Ha venduto 312 azioni a 28 dollari in giugno.

- Shannon Thyme Klinger (Funzionario): Vendute 1.139 e 551 azioni a ~26 dollari.

- Stephen Hoge (funzionario): Ha venduto 652 azioni a ~27 dollari a maggio.

- David Rubenstein (Direttore): Ha acquistato 850 azioni in agosto.

La maggior parte di queste operazioni sembrano piccole vendite di routine, forse legate alla diversificazione o a piani programmati. L’assenza di acquisti significativi da parte di insider suggerisce che il management potrebbe essere cauto nell’effettuare aggiunte ai livelli attuali.

Il modesto acquisto di Rubenstein offre un raro segno di fiducia, anche se le sue dimensioni limitate lo rendono più simbolico che decisivo.

Vedere i dati di insider trade recenti per oltre 50.000 titoli globali (è gratuito) >>>

Cosa ci dicono i dati relativi alla proprietà e all’insider trading

La proprietà di Moderna è guidata da giganti passivi come Vanguard e BlackRock, che contribuiscono a mantenere il titolo ampiamente presente nei portafogli globali. Alcuni gestori a lungo termine come Baillie Gifford e Fidelity hanno ridotto le loro quote, dimostrando cautela, mentre hedge fund come Two Sigma hanno aumentato le loro posizioni, segnalando un ottimismo selettivo.

Anche l’attività degli insider appare cauta, con vendite per lo più piccole che potrebbero essere di routine. La mancanza di acquisti significativi suggerisce che il management potrebbe non considerare l’attuale prezzo delle azioni come un chiaro affare. Il piccolo acquisto di Rubenstein è un segnale positivo, ma troppo piccolo per cambiare il quadro generale.

Per gli investitori, il messaggio è contrastante e sia le istituzioni che gli addetti ai lavori sembrano esitare a impegnarsi di più fino a quando Moderna non sarà in grado di dimostrare che la sua pipeline, al di là di COVID-19, è sufficientemente forte da guidare la crescita.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.