Bendigo and Adelaide Bank(BEN) è una delle maggiori banche regionali australiane, che serve clienti retail, business, agroalimentari e community banking a livello nazionale. Il gruppo opera attraverso il suo franchising principale Bendigo Bank e la sua banca digitale in rapida crescita, Up, con un modello basato sui depositi, sui prestiti residenziali e alle imprese e sull'attività bancaria basata sulle relazioni, piuttosto che sulla sola scala.

Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

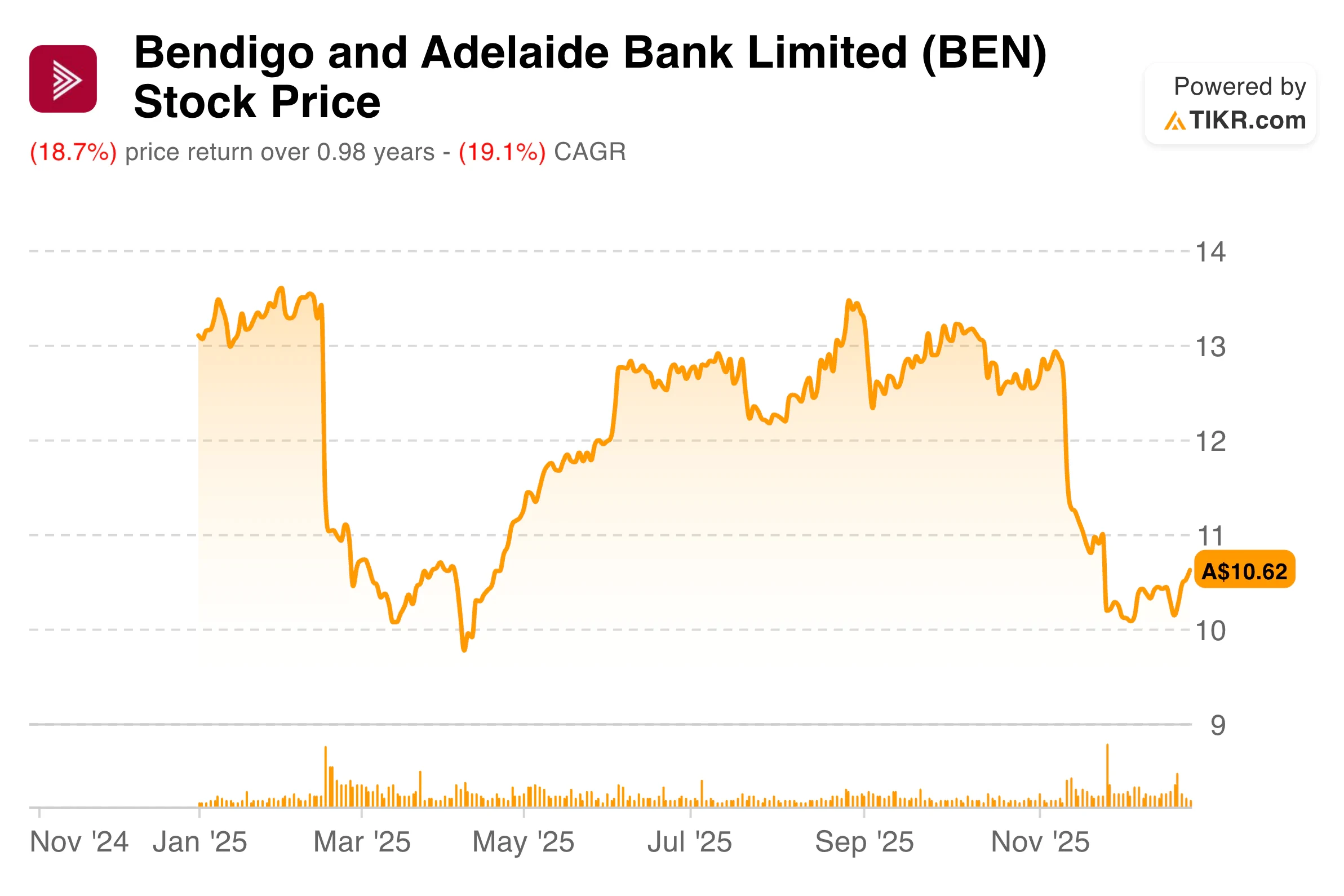

Il titolo ha avuto un anno difficile, con azioni in forte ribasso perché gli investitori si sono concentrati su utili di cassa più modesti e su una perdita statutaria determinata da un'ampia svalutazione dell'avviamento. Il risultato principale ha pesato sul sentiment, anche se le metriche operative sottostanti, come la crescita dei clienti, i depositi e la qualità degli asset, sono rimaste solide. La reazione del mercato ha riflesso la cautela sui margini, l'inflazione dei costi e la concorrenza nel settore bancario australiano.

In vista dell'esercizio 26, l'assetto appare più equilibrato. Il management ha portato a termine un'importante opera di semplificazione, ha rinnovato la strategia per il 2030 e sta spostando l'attenzione sui depositi a basso costo, sugli aumenti di produttività e su una crescita disciplinata. Le aspettative di valutazione appaiono ora più fondate, il che pone maggiore enfasi sull'esecuzione piuttosto che sull'entusiasmo per la ripresa.

Storia finanziaria

Bendigo Bank ha registrato un utile in contanti di 514,6 milioni di dollari per l'intero anno, con un calo dell'8,4% rispetto all'anno precedente. L'utile netto legale è passato a una perdita di 97,1 milioni di dollari, in gran parte causata da una svalutazione dell'avviamento annunciata alla fine dell'anno. Escludendo tale svalutazione, la redditività sottostante è rimasta positiva, sostenuta da margini stabili e costi del credito controllati.

La performance del secondo semestre ha mostrato segni di stabilizzazione, con un utile di cassa di 249,4 milioni di dollari, inferiore del 6,0% rispetto al primo semestre, in quanto i ricavi sono cresciuti dello 0,2%, mentre le spese sono aumentate del 2,1%. Il margine d'interesse netto si è mantenuto stabile all'1,88%, grazie alla gestione attiva dei prezzi nei prestiti al consumo che ha compensato la pressione competitiva nei portafogli commerciali e agroalimentari.

La qualità del bilancio è rimasta un chiaro punto di forza. I depositi dei clienti sono cresciuti del 6,6% nell'anno, i prestiti totali sono aumentati del 6,3% e i crediti deteriorati lordi sono scesi allo 0,15% dei prestiti lordi. La banca ha inoltre registrato un recupero netto di 14,7 milioni di dollari in accantonamenti per crediti, rafforzando la solidità del suo portafoglio prestiti.

Consulta i risultati finanziari completi e le stime della Bendigo Bank (è gratis)>>>.

Contesto di mercato più ampio

Le banche australiane operano in un contesto macro più stabile rispetto a un anno fa. L'inflazione si è moderata, il mercato del lavoro rimane resistente e le aspettative di ulteriori tagli dei tassi da parte della RBA hanno migliorato il sentiment sui costi di finanziamento e sulla domanda di credito. Allo stesso tempo, la concorrenza per i depositi rimane intensa e continua a mettere sotto pressione i margini del settore.

Per le banche regionali come Bendigo, le dimensioni sono meno importanti del mix di finanziamenti e dell'efficienza operativa. Il passaggio a depositi a basso costo, all'onboarding digitale e a piattaforme tecnologiche semplificate è più importante in questa fase del ciclo. Le banche che sono in grado di crescere senza intaccare i margini o i bilanci sono meglio posizionate quando le condizioni economiche si normalizzeranno.

1. Crescita della clientela e forza del franchising

La crescita della clientela è stata uno degli aspetti più incoraggianti dei risultati dell'esercizio finanziario 2015. I clienti totali sono aumentati dell'11%, raggiungendo i 2,9 milioni, il tasso di crescita più rapido tra le banche principali e regionali. Il Net Promoter Score di Bendigo Bank, pari a +28, è rimasto ben al di sopra della media del settore, rafforzando la forza del suo modello basato sulle relazioni.

La banca digitale Up ha continuato a distinguersi, con una crescita dei clienti del 29% a 1,2 milioni, che ora rappresentano oltre il 40% della base clienti del gruppo. Il Net Promoter Score di Up, pari a +55,2, rimane uno dei più forti nel settore bancario australiano e il suo slancio si sta traducendo in una crescita reale del bilancio.

Il portafoglio mutui di Up è triplicato a 1,7 miliardi di dollari durante l'anno, mentre i depositi sono aumentati del 34% a 2,8 miliardi di dollari. Questi dati sono importanti perché dimostrano che il coinvolgimento dei clienti si sta approfondendo, non solo aumentando di numero. Nel tempo, ciò costituisce una base per finanziamenti a basso costo e flussi di reddito più duraturi.

2. Semplificazione operativa e controllo dei costi

L'anno fiscale 25 è stato un anno di investimenti, che hanno fatto aumentare le spese principali. Le spese operative totali sono aumentate del 7,7%, e le spese di investimento pianificate hanno rappresentato il 2,3% di tale aumento. Anche l'inflazione salariale, i costi tecnologici e l'ammortamento del software hanno contribuito all'aumento dei costi.

Allo stesso tempo, la disciplina dei costi sottostanti è migliorata nel secondo semestre. Le spese ordinarie, escluse quelle per gli investimenti, sono cresciute solo dello 0,3% nel secondo semestre e sono rimaste ben al di sotto dell'inflazione. Nel corso dell'anno sono stati realizzati benefici di produttività per 9,4 milioni di dollari, che hanno contribuito a compensare le pressioni più ampie sui costi.

Il management ha anche semplificato il modello operativo. La banca ha ridotto il numero di sistemi bancari principali da tre a due, ha completato la migrazione dei clienti della Cassa Rurale e ha razionalizzato l'offerta di prodotti. Questi cambiamenti non sono appariscenti, ma favoriscono l'efficienza a lungo termine e la coerenza dell'esecuzione.

Valutare titoli come Bendigo Bank in meno di 60 secondi con TIKR (è gratis) >>>.

3. Strategia per il 2026 e oltre

La rinnovata strategia per il 2030 è incentrata su cinque chiari pilastri: semplicità digitale, efficienza operativa, relazioni più profonde con i clienti, fiducia e impatto sociale e reinvenzione dell'attività bancaria per una nuova generazione attraverso Up. È stato istituito un Ufficio per l'esecuzione strategica per garantire la responsabilità e il monitoraggio dei progressi.

Le priorità a breve termine si concentrano sulla crescita dei depositi a basso costo, sul miglioramento della produttività e sul finanziamento interno della crescita dei prestiti. Il rapporto prestiti alle famiglie/depositi è sceso al 72,8%, sostenendo la flessibilità del bilancio. Anche il mix dei depositi è migliorato, con un aumento del 3,3% dei depositi a basso costo nel secondo semestre.

Il management punta a un rendimento del capitale proprio superiore al 10% entro il 2030. Sebbene questo obiettivo sia ancora lontano diversi anni, i passi compiuti nell'esercizio 25 suggeriscono un percorso più disciplinato e realistico. L'enfasi si è spostata dall'espansione all'esecuzione.

Il risultato di TIKR

I risultati dell'esercizio 25 della Bendigo Bank mostrano un'attività che, sotto la superficie, appare più sana di quanto non facciano pensare i numeri statutari. La forte crescita dei clienti, i margini stabili, il miglioramento del mix di finanziamenti e la disciplinata performance creditizia forniscono una base più solida per il 2026. Con le aspettative di valutazione ridimensionate, l'investimento si basa ora sull'esecuzione piuttosto che sull'ottimismo della ripresa.

Conviene comprare, vendere o tenere le azioni di Bendigo and Adelaide Bank nel 2025?

Per gli investitori, le domande chiave ruotano attorno alla tenuta dei margini, al controllo dei costi e al ritmo con cui la crescita digitale si tradurrà in rendimenti. I progressi nella crescita dei depositi a basso costo e gli aumenti di produttività saranno probabilmente più importanti del rumore degli utili a breve termine. Il titolo riflette ora una prospettiva più cauta, che attribuisce maggior peso alla capacità del management di garantire miglioramenti costanti nella prossima fase del ciclo.

Quanto rialzo ha il titolo Bendigo and Adelaide Bank da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo è sottovalutato o sopravvalutato.

Stimare il valore equo di una società all'istante (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!