Statistiche chiave per il titolo American Tower

- Performance dell'ultima settimana: -4,11%

- Intervallo di 52 settimane: $165,1 - $234,3

- Prezzo attuale: $168,9

Cosa è successo?

American Tower(AMT), il più grande proprietario indipendente di torri e centri dati wireless al mondo, ha registrato una crescita dell'8% dell'AFFO per azione attribuibile per l'intero anno 2025, pur scambiando vicino al suo minimo di 52 settimane di $165,08, circa il 28% al di sotto del suo massimo di 52 settimane di $234,33, poiché DISH Wireless non ha rispettato l'Accordo di Collocazione Strategica firmato nel marzo 2021, sottraendo circa $200 milioni di entrate annuali negli Stati Uniti dal tasso di esecuzione fino al 2026.

Il rapporto sugli utili del quarto trimestre 2025, pubblicato il 24 febbraio, ha confermato un fatturato totale di 2,74 miliardi di dollari a fronte di una stima IBES di 2,69 miliardi di dollari, con un EBITDA rettificato di 1,82 miliardi di dollari che ha battuto il consenso di 40 milioni di dollari, mentre il consiglio di amministrazione ha contemporaneamente dichiarato una distribuzione trimestrale di 1,79 dollari pagabile il 28 aprile, con un aumento sequenziale del 5,3% rispetto ai precedenti 1,70 dollari per azione.

CoreSite, la divisione di AMT che si occupa di colocazione e interconnessione di data center negli Stati Uniti e che collega le imprese direttamente ai principali fornitori di cloud, ha registrato una crescita dei ricavi di circa il 14% nel 2025, il suo quarto anno consecutivo di vendite record, mentre l'azienda ha previsto una crescita dei data center del 13% nel 2026 e ha impegnato oltre 700 milioni di dollari in CapEx per data center basati sul successo, una cifra che si confronta favorevolmente con quella dei REIT di sole torri che non offrono un'equivalente possibilità di reinvestimento ad alto rendimento.

Il 9 marzo, il direttore finanziario Rodney Smith ha dichiarato alla 34a conferenza annuale di Deutsche Bank su media, internet e telecomunicazioni che "la nostra piattaforma di data center continua a registrare risultati eccezionali, con una crescita a due cifre", collegandosi direttamente alla domanda di inferenza AI di CoreSite, che il management ha identificato come il caso d'uso di nuovi clienti in più rapida crescita entro il 2026.

L'obiettivo di espansione del margine EBITDA in contanti a torre di 200-300 punti base di AMT fino al 2030, la capacità residua di riacquisto autorizzata dal consiglio di amministrazione pari a 1,6 miliardi di dollari e i rendimenti stabilizzati a metà degli anni '30 di CoreSite sulle nuove implementazioni posizionano collettivamente l'azienda a riaccelerare la crescita dell'AFFO per azione ben al di sopra del ritmo dell'1% soppresso da DISH nel 2026, con l'obiettivo esplicito del management di ottenere una crescita dell'AFFO per azione leader del settore a partire dal 2027.

L'opinione di Wall Street sul titolo AMT

Il default di DISH, che ha sottratto circa 200 milioni di dollari di ricavi annuali negli Stati Uniti e ha compresso la crescita dell'AFFO per azione nel 2026 a circa l'1%, ha spinto il titolo AMT vicino ai minimi di 52 settimane, nonostante l'attività sottostante stia accelerando su ogni altra dimensione.

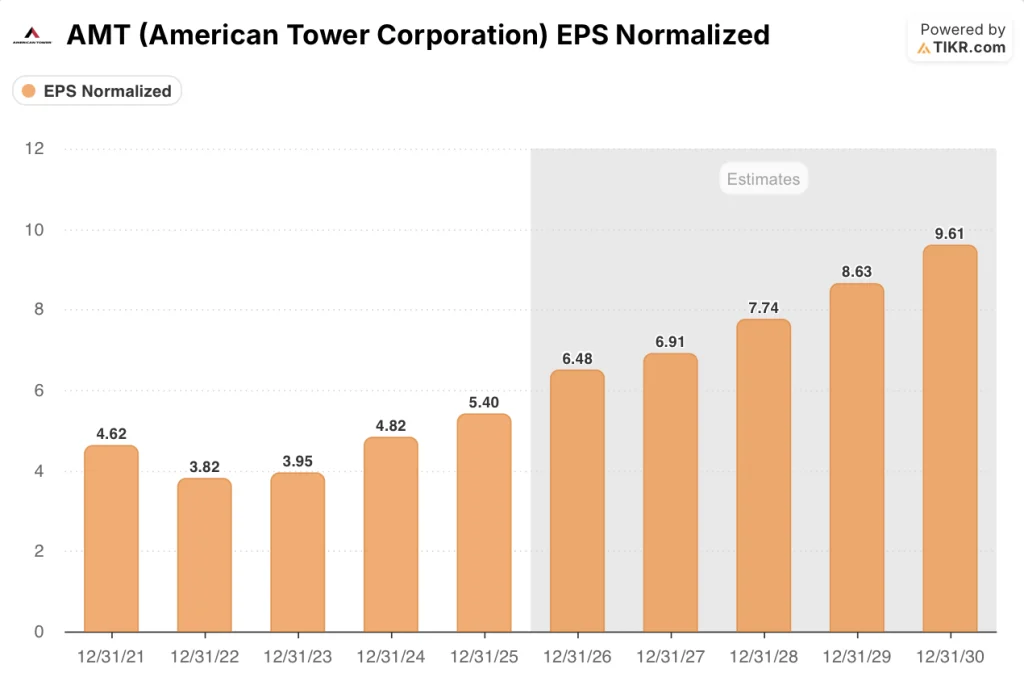

L'EPS normalizzato di AMT è stimato in crescita del 20% nel 2026, da 5,4 a 6,48 dollari, grazie alla crescita guidata del 13% dei ricavi dei data center di CoreSite, all'aumento del 5% dei dividendi fino a circa 3,3 miliardi di dollari di distribuzioni e a oltre 700 milioni di dollari di investimenti in data center ad alto rendimento che generano rendimenti stabilizzati a metà strada.

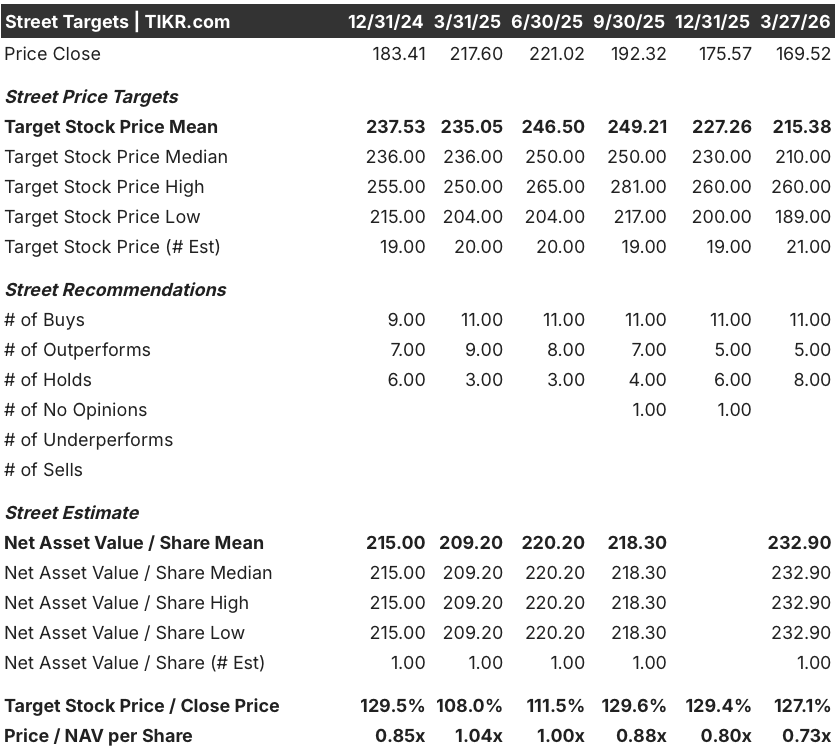

Gli analisti che coprono AMT sono estremamente costruttivi: 11 buy, 5 outperform e 8 hold tra i 21 analisti hanno fissato un obiettivo di prezzo medio di 215,38 dollari, che implica un rialzo del 27,1% rispetto agli attuali 169,52 dollari, con obiettivi ancorati alla tesi di riaccelerazione di AMT nel 2027, una volta che la produzione di DISH si sarà esaurita.

La forbice tra l'obiettivo minimo di $189 e l'obiettivo massimo di $260 riflette due letture divergenti della stessa storia: gli orsi si ancorano all'incertezza delle controversie DISH e alla fluttuazione in America Latina, raggiungendo una crescita organica delle fatture degli affittuari di circa il -3% nel 2026, mentre i tori valutano l'ondata di inferenza dell'intelligenza artificiale di CoreSite e il ritorno a una crescita organica a una sola cifra negli Stati Uniti nel 2027.

Cosa dice il modello di valutazione?

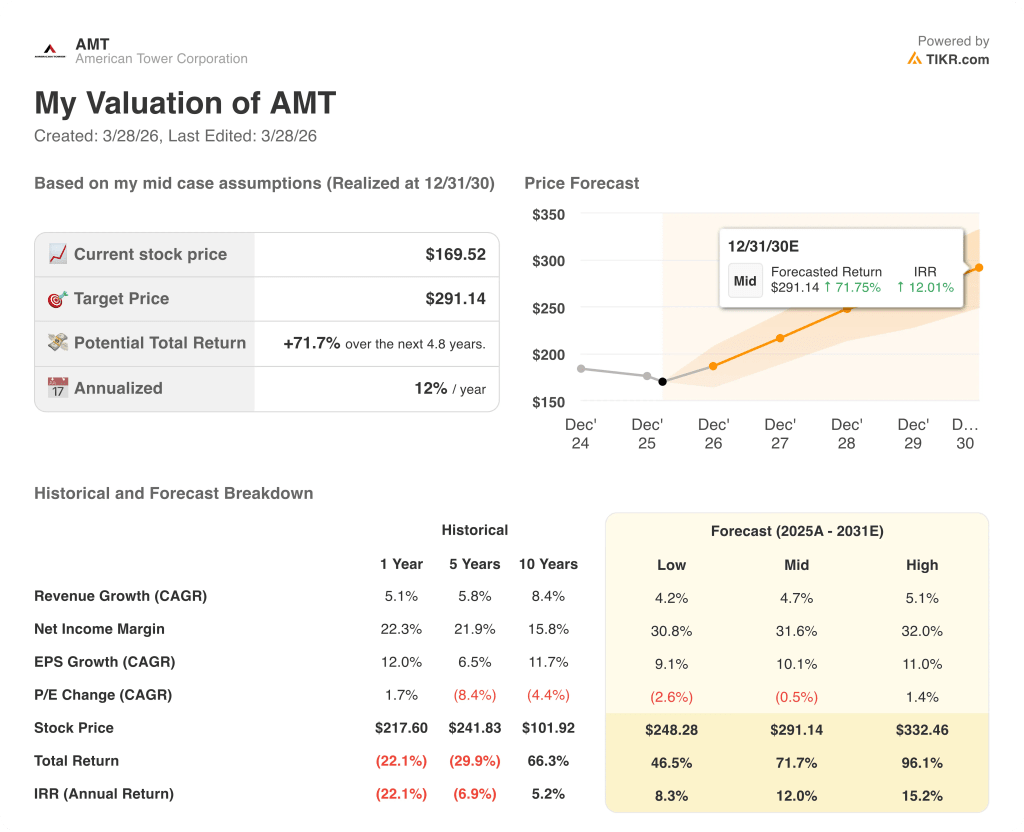

Il modello mid-case di TIKR punta a 291,14 dollari entro il 31 dicembre 2030, il che implica un rendimento annualizzato del 12%, sostenuto da un CAGR dei ricavi del 4,7% e da un'espansione del margine di utile netto dal 23,8% nel 2025 al 31,6% entro il 2030, giustificata dall'iniziativa di espansione del margine EBITDA in contanti della torre di 200-300 punti base confermata da AMT e dal quarto anno consecutivo di vendite record di CoreSite.

Il mercato valuta AMT a 0,73x il NAV per azione, lo sconto più elevato in almeno cinque periodi tracciati, anche se si stima che il free cash flow raggiungerà 3,98 miliardi di dollari nel 2026 e 4,53 miliardi di dollari nel 2027.

La domanda di inferenza AI di CoreSite supera già la capacità di offerta disponibile, come ha confermato il management nella telefonata di presentazione degli utili del 24 febbraio, sostenendo direttamente l'obiettivo di medio periodo di 291,14 dollari di TIKR attraverso una crescita sostenuta a due cifre dei ricavi dei data center.

I 53 milioni di dollari di riacquisti di azioni già effettuati nel 2026, a fronte di 1,6 miliardi di dollari di autorizzazione residua del consiglio di amministrazione, indicano che la società stessa considera il prezzo attuale come un errore strutturale e non come un calo ciclico.

La crescita organica delle fatture degli affittuari in America Latina, che diventerà fortemente negativa (-3% circa nel 2026) a causa dell'accelerazione del processo di consolidamento in Brasile, rompe il modello se tale processo si estende oltre il 2026 e ritarda la prevista riaccelerazione del 2027.

La relazione sugli utili del secondo trimestre 2026 di AMT è il primo punto di conferma da tenere d'occhio: La crescita della colocazione e delle modifiche negli Stati Uniti, al di fuori del DISH, si mantiene a circa il 2,5% e il fatturato di CoreSite è in crescita del 13% su tutto l'anno: sono questi i due numeri che convalidano il caso medio di TIKR.

Conviene investire in American Tower Corporation?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo AMT, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire American Tower Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni AMT su TIKR gratuitamente →