Statistiche chiave per il titolo Alibaba

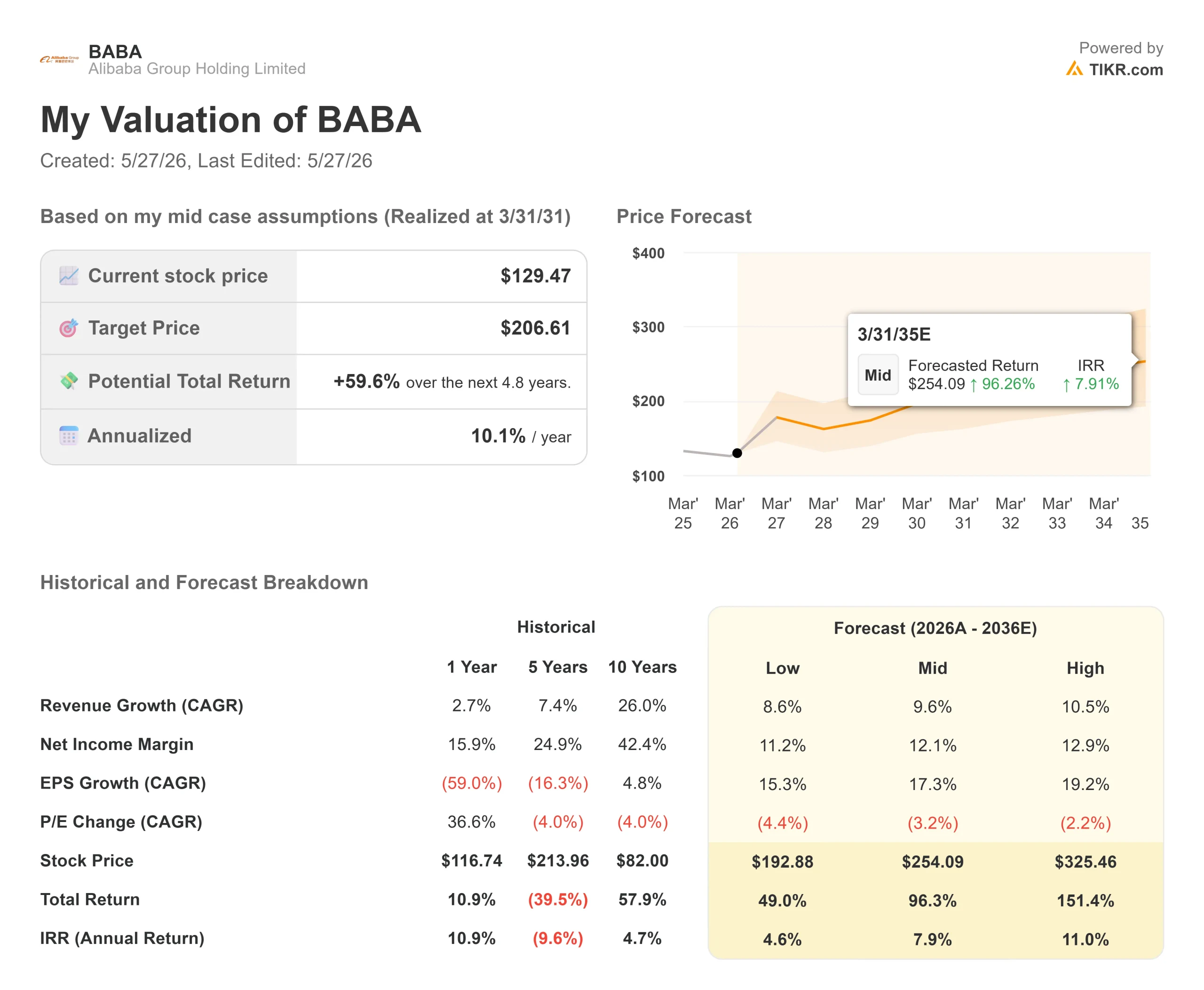

- Prezzo attuale: 129,47 dollari

- Prezzo obiettivo (medio): ~$207

- Target di mercato: ~$191

- Rendimento totale potenziale: ~60%

- TIR annualizzato: ~10%/anno

- Reazione degli utili: -3,22% (13 maggio 2026)

- Drawdown massimo: 36,77% (7 aprile 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

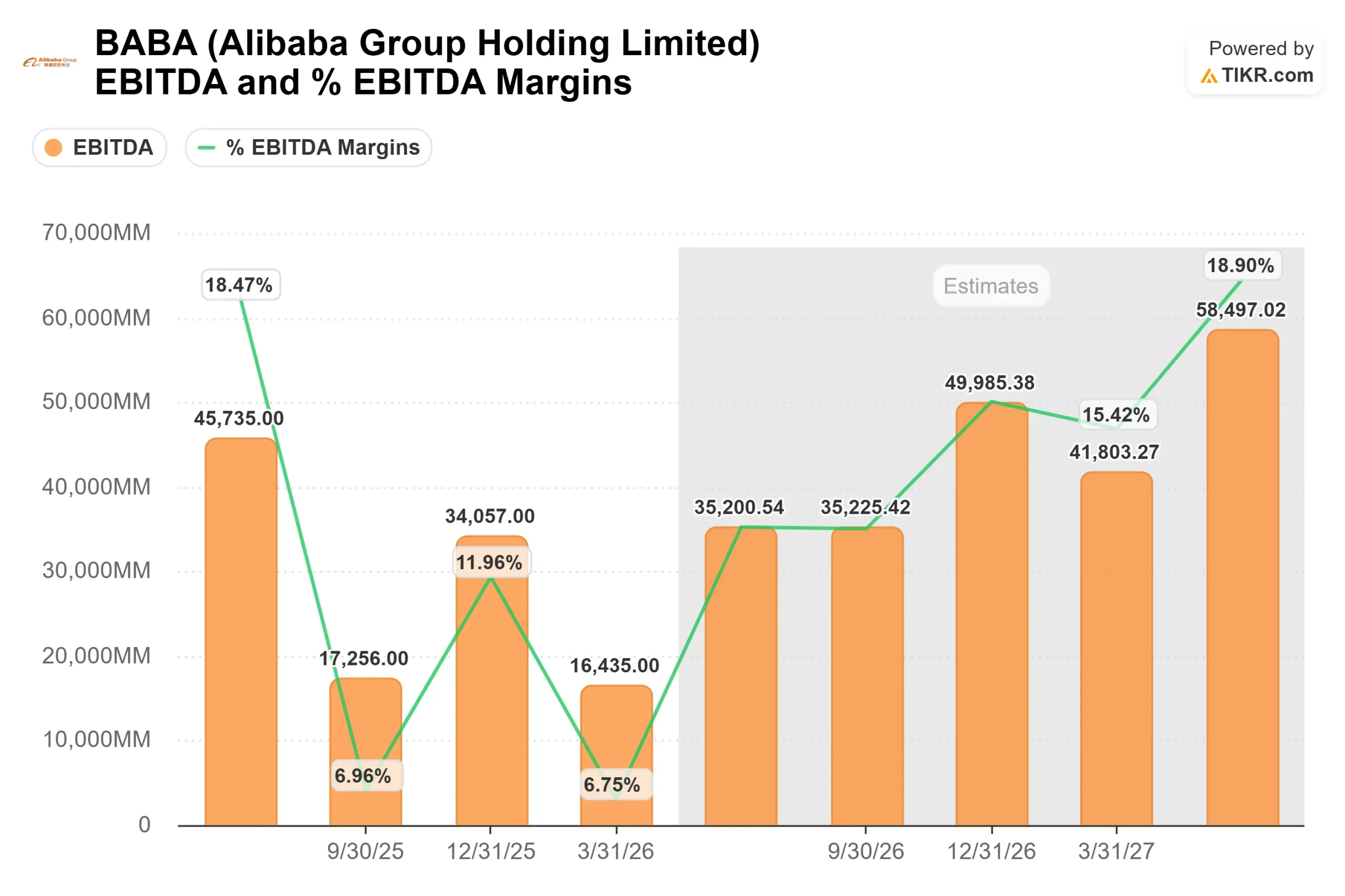

Alibaba Group Holding (BABA) ha comunicato i risultati del quarto trimestre dell'anno fiscale 2026 il 13 maggio 2026, e i numeri principali erano difficili da guardare. L'EBITA rettificato è sceso dell'84% rispetto all'anno precedente. Il flusso di cassa libero ha registrato un deflusso di 17,3 miliardi di RMB. La società ha registrato una perdita operativa di 848 milioni di RMB, la prima dal 2021. Il titolo è sceso del 3,22% in giornata e da allora si è attestato a 129,47 dollari, circa il 33% al di sotto del suo massimo di 52 settimane di 192,67 dollari.

Questo è il caso dell'orso. Ma all'interno dello stesso rapporto, il fatturato esterno del Cloud Intelligence Group ha accelerato fino a una crescita del 40% e il fatturato dei prodotti legati all'intelligenza artificiale ha raggiunto cifre a tre zeri per l'undicesimo trimestre consecutivo. Queste due storie, contenute nello stesso comunicato stampa, sono il motivo per cui il mercato non ha raggiunto un verdetto.

Il crollo degli utili è stato intenzionale

Il calo dell'84% dell'EBITA non è stato il segno di un'azienda in difficoltà. È stata l'esecuzione di un piano dichiarato da parte del management.

Il direttore finanziario Toby Xu lo ha detto direttamente agli analisti durante la telefonata di presentazione dei risultati: il free cash flow negativo è "dovuto principalmente agli investimenti molto significativi che abbiamo fatto nell'AI nell'ultimo anno" e l'azienda prevede di mantenere questa intensità per i prossimi due anni. L'amministratore delegato Eddie Wu ha inquadrato la logica come la costruzione di due fabbriche parallele, una per l'addestramento e l'altra per l'inferenza dell'IA, che richiedono entrambe un capitale iniziale prima di generare profitti. La sua affermazione specifica: non c'è una sola scheda inattiva sui server di Alibaba. La domanda esiste. Il punto è se la tempistica di monetizzazione regge.

Le perdite sono concentrate e limitate. Quick commerce, il cui fatturato è cresciuto del 57% fino a raggiungere i 20 miliardi di RMB in questo trimestre, è ancora in perdita. Il management ha confermato che l'economia unitaria è migliorata trimestre dopo trimestre, con l'obiettivo di diventare positiva entro la fine dell'anno fiscale 2027. Anche l'applicazione AI per i consumatori Qwen ha comportato una spesa significativa per gli investimenti nel trimestre. Escludendo completamente le perdite del commercio rapido, il management ha osservato che l'EBITA dell'e-commerce cinese sarebbe stato stabile rispetto all'anno precedente.

Vedere le stime storiche e previsionali per le azioni Alibaba (è gratis!) >>>.

I numeri del cloud che cambiano il calcolo

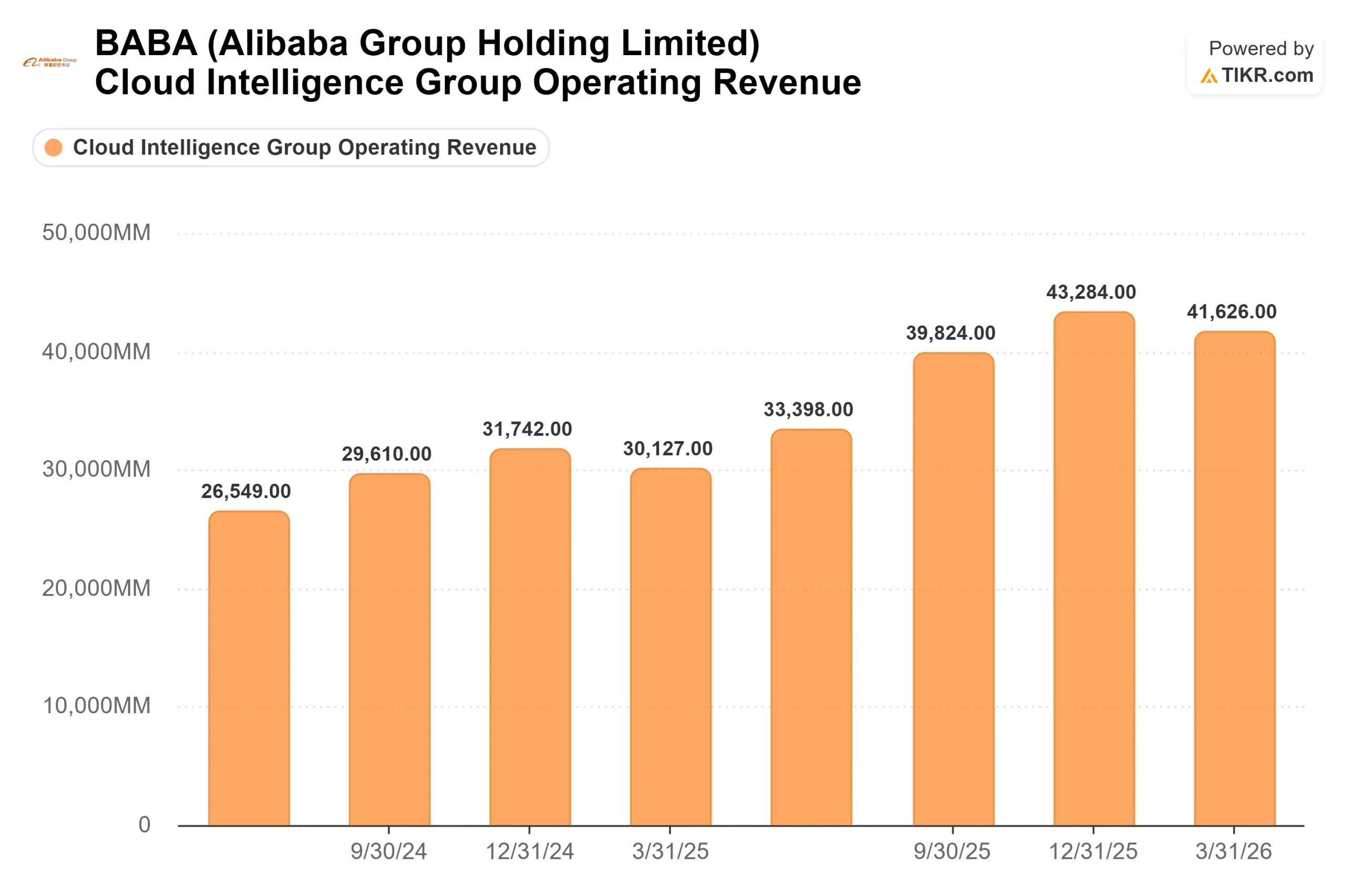

Il fatturato del Cloud Intelligence Group ha raggiunto i 41,6 miliardi di RMB (circa 6 miliardi di dollari) nel trimestre di marzo, con un aumento del 38% rispetto all'anno precedente, secondo il comunicato ufficiale di Alibaba. I ricavi esterni, che riflettono l'effettiva domanda della concorrenza piuttosto che la fatturazione interna di Alibaba, sono cresciuti del 40%. I prodotti legati all'intelligenza artificiale rappresentano ora il 30% del fatturato esterno e hanno registrato una crescita a tre cifre per undici trimestri consecutivi.

L'amministratore delegato Wu ha rivelato durante la telefonata che l'ARR dei servizi di modelli e applicazioni ha già superato gli 8 miliardi di RMB ed è sulla buona strada per superare i 10 miliardi di RMB in questo trimestre. Ha fissato un obiettivo pubblico specifico: 30 miliardi di RMB in ARR di servizi di modelli e applicazioni entro la fine dell'anno solare 2026. Questo numero è ora misurabile in occasione della prossima riunione sugli utili.

Due giorni prima degli utili, Alibaba ha annunciato la piena integrazione dell'assistente Qwen AI in Taobao e Tmall, come riportato dal South China Morning Post l'11 maggio 2026. I consumatori possono ora sfogliare, confrontare e acquistare da un catalogo di oltre 4 miliardi di prodotti attraverso una chat conversazionale piuttosto che con una ricerca per parole chiave. Questo è importante dal punto di vista finanziario perché il MaaS (Model-as-a-Service, ovvero i ricavi derivanti dall'accesso API ai modelli di intelligenza artificiale) comporta margini lordi strutturalmente più elevati rispetto al cloud compute tradizionale. Man mano che il MaaS cresce come quota di fatturato del cloud, i margini si espandono. Un dato emerso dalla telefonata illustra la portata di quanto sta già accadendo: il consumo di token sulla piattaforma Model Studio di Alibaba è cresciuto di oltre 10 volte tra novembre 2025 e maggio 2026.

Cosa dice la valutazione

A 129,47 dollari, BABA viene scambiata a 19,08x P/E NTM e 12,88x EV/EBITDA NTM, secondo TIKR. L'obiettivo medio di mercato è di circa 191 dollari, circa il 48% al di sopra dei livelli attuali secondo il rapporto Target/Close di TIKR. La ripartizione degli analisti al 26 maggio 2026: 30 Buy, 8 Outperform, 2 Hold, 1 Underperform, 0 Sells. JP Morgan ha riaffermato Overweight (sovrappesare) il 14 maggio 2026, il giorno successivo agli utili, con un obiettivo di 205 dollari.

Il bilancio fornisce la pista di decollo. Alibaba disponeva di circa 38 miliardi di dollari di liquidità netta al 31 marzo 2026, secondo quanto dichiarato dal direttore finanziario Xu nel corso della conferenza stampa sugli utili. Il Consiglio ha inoltre approvato un dividendo annuale di 1,05 dollari per ADS per l'anno fiscale 2026, con un rendimento di circa lo 0,9% ai prezzi attuali per TIKR.

Il rischio geopolitico è reale e non va trascurato. BABA ha raggiunto il suo massimo drawdown del 36,77% il 7 aprile 2026, durante l'escalation tariffaria tra Stati Uniti e Cina. Nel febbraio 2026, il Pentagono ha brevemente elencato Alibaba tra le presunte società legate all'esercito, per poi ritirarla lo stesso giorno, ma il titolo è comunque sceso di circa il 3% a Hong Kong prima che emergesse qualsiasi fatto. Questo schema è permanente. Gli investitori che non sono in grado di resistere a questi momenti non dovrebbero possedere questo titolo, a prescindere dai fondamentali.

Guardate come Alibaba si comporta rispetto ai suoi simili in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 129,47 dollari

- Prezzo obiettivo (medio): ~$207

- Rendimento totale potenziale: ~60%

- IRR annualizzato: ~10% / anno

Il modello TIKR per il caso medio ipotizza un CAGR dei ricavi di circa il 10% fino a marzo 2031 e un margine di utile netto in espansione a circa il 12%. Due sono i fattori che sostengono la crescita dei ricavi: Il Cloud Intelligence Group che sostiene un'accelerazione superiore al mercato, in quanto il fatturato dei prodotti AI si avvicina al 50% del fatturato esterno, e la scalata rapida del commercio verso la redditività, grazie alla normalizzazione dell'economia delle unità. Il principale fattore di margine è il cambio di mix MaaS, in quanto il fatturato del modello AI, a più alto margine, sostituisce il calcolo tradizionale nel segmento Cloud.

L'ipotesi alta raggiunge circa 325 dollari entro la stessa data, con un rendimento totale del 151% circa, se la monetizzazione dell'IA accelera e l'implementazione dei chip T-Head accelera l'espansione del margine lordo. Lo scenario negativo di circa 193 dollari implica ancora un modesto rendimento positivo, ma riflette un mondo in cui le perdite del commercio rapido persistono oltre la guidance e gli attriti geopolitici comprimono ulteriormente i multipli di valutazione.

Il rischio principale non è che l'attività di IA fallisca. È che i tempi si allunghino. Se la rampa dei ricavi MaaS richiede due anni invece di uno, il calo del free cash flow si approfondisce prima di riprendersi e la pazienza diventa la vera variabile.

Conclusione

Tenete d'occhio gli utili del 1° trimestre dell'anno fiscale 2027, attesi intorno ad agosto 2026. Due numeri vi diranno se questa tesi è valida. Il fatturato esterno del cloud deve rimanere a una crescita del 40% o superiore. L'ARR del modello e dei servizi applicativi deve avvicinarsi all'obiettivo dichiarato dal CEO Wu di 30 miliardi di RMB entro la fine del 2026. Se entrambe le cose si mantengono, il ciclo di investimenti sta rispettando la sua logica dichiarata. Se il Cloud rallenta in modo significativo o l'ARR delude, la narrazione si sposta dall'investimento produttivo alla distruzione dei margini con una data di payoff non chiara, e il titolo si riprezzerà.

A 129,47 dollari, con una quotazione del 48% circa al di sopra dei livelli attuali e il TIKR mid-case che implica un rendimento totale del 60% circa fino a marzo 2031, il setup è chiaro. Ad agosto i dati lo confermeranno o meno.

Conviene investire in Alibaba?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Alibaba, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Alibaba insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Alibaba su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!