Principaux enseignements :

- Selon une estimation prudente, l’action ZETA Global pourrait valoir plus de 25 dollars d’ici à la fin de l’année 2027.

- Cela représente une hausse potentielle de 101 % par rapport au prix actuel d’environ 12,50 $ par action.

- ZETA devrait voir ses bénéfices augmenter de manière significative grâce à une croissance annuelle de plus de 20 % de ses revenus et à l’élargissement de ses marges.

- Déverrouillez notre rapport gratuit : 5 filtres boursiers inspirés par des investisseurs de premier plan comme Warren Buffett pour vous aider à trouver des idées d’actions de premier ordre (Inscrivez-vous à TIKR, c’est gratuit) >>>

Zeta Global (ZETA) est une société de logiciels à croissance rapide qui utilise l’IA pour aider les entreprises à acquérir et à fidéliser leurs clients de manière plus efficace.

Elle combine des données de première main, une résolution avancée de l’identité et une personnalisation en temps réel au sein d’une plateforme unique de marketing en nuage.

Nous avons passé Zeta au crible du nouveau modèle d’évaluation de TIKR pour voir ce que l’action pourrait valoir aujourd’hui, et quel type de hausse les investisseurs pourraient envisager.

En utilisant des hypothèses raisonnables basées sur les estimations des analystes, le modèle suggère que Zeta pourrait valoir plus de 25 dollars par action d’ici la fin de 2027. Cela impliquerait une hausse de plus de 100 % par rapport au cours actuel de l’action Zeta, qui est de 12,59 $.

Le plus intéressant, c’est que ces prévisions supposent que Zeta continue de croître et conserve le même multiple d’évaluation que celui auquel elle se négocie aujourd’hui.

Ce que fait Zeta

Zeta aide les marques à unifier les données clients, à prédire les comportements à l’aide de l’apprentissage automatique et à personnaliser l’approche à travers les e-mails, le web, les applications et plus encore.

La plateforme agit comme un système d’exploitation pour les équipes de marketing, améliorant le retour sur investissement publicitaire et la valeur de la durée de vie du client.

L’entreprise connaît une croissance rapide. Son chiffre d’affaires a augmenté de près de 30 % par an au cours des trois dernières années, et ses marges s’améliorent au fur et à mesure qu’elle s’agrandit.

Voici pourquoi l’action pourrait avoir un rendement de 100 % aujourd’hui au cours des 2,5 prochaines années, ce qui représenterait un rendement annuel de plus de 30 %.

Nos hypothèses d’évaluation

Le modèle d’évaluation de TIKR vous permet d’introduire vos propres hypothèses concernant la croissance du chiffre d’affaires, les marges d’exploitation et le ratio cours/bénéfice d’une entreprise, et de calculer les rendements attendus de l’action.

Dans notre évaluation, nous utiliserons simplement les estimations consensuelles des analystes et nous décomposerons ce que les analystes pensent que l’action vaut aujourd’hui.

Voici ce que nous avons utilisé pour Zeta :

1. Croissance du chiffre d’affaires : 20,2 % TCAC

Zeta a augmenté son chiffre d’affaires de 38 % au cours de l’année écoulée et de près de 30 % par an au cours des trois dernières années. Les analystes estiment que Zeta enregistrera une croissance annuelle moyenne de 20,2 % de son chiffre d’affaires jusqu’en 2028.

2. Marges d’exploitation : 16.2%

Les marges EBIT de Zeta se sont régulièrement améliorées, passant de 7 % (moyenne sur cinq ans) à 13,6 % au cours des douze derniers mois. La croissance de l’entreprise se poursuivant, nous estimons que les marges atteindront en moyenne 16,2 % au cours des quatre prochaines années.

3. Multiple P/E de sortie : 18x

Zeta se négocie actuellement à un ratio cours/bénéfice prévisionnel de 18,2x. Nous avons utilisé l’hypothèse par défaut du modèle d’un multiple de sortie de 18x, qui s’aligne sur les niveaux actuels et ne repose pas sur l’expansion du multiple.

Il convient de noter que Zeta pourrait se négocier à un multiple P/E plus proche de 30x, comme cela a été le cas par le passé. Cela débloquerait une hausse supplémentaire de 50 % pour le titre, en plus de la hausse de 100 % que notre modèle d’évaluation et les analystes voient.

Mais nous serons prudents et utiliserons un multiple de 18x le ratio cours/bénéfice :

Ce que dit le modèle

Avec les données que nous avons partagées précédemment, le modèle d’évaluation de TIKR estime que l’action Zeta pourrait atteindre ~25 $/action d’ici à la fin de l’année 2027.

Cela représente un gain potentiel de plus de 100 % par rapport au prix actuel d’environ 12,50 $. Le modèle montre également que cela se traduirait par un rendement annualisé d’environ 31,8 % au cours des 2,5 prochaines années.

Le modèle prévoit le futur bénéfice par action de l’entreprise sur la base de la croissance du chiffre d’affaires et de l’expansion des marges, puis applique un multiple P/E pour estimer le futur prix de l’action.

Cela aide les investisseurs à comprendre quelles sont les performances financières requises pour générer des rendements élevés et quelle est la marge de progression possible si ces attentes sont satisfaites.

Que se passe-t-il si les choses vont mieux ou moins bien ?

TIKR vous permet d’élaborer des scénarios prudents et optimistes afin que vous puissiez voir comment une action peut se comporter en fonction de la façon dont l’entreprise fonctionne.

Cela montre qu’au cours des 5 prochaines années, sur la base des estimations des analystes, l’action pourrait avoir un rendement annualisé compris entre 7 et 21 %.

En voici un aperçu :

- Hypothèse basse: 17,10 dollars par action en 2030 → 7,0 % de rendement annuel

- Scénario intermédiaire: 22,98 dollars par action en 2030 → 14,2 % de rendement annuel

- Cas le plus élevé: 30,09 dollars par action d’ici 2030 → 21,1 % de rendement annuel

Même l’hypothèse la plus basse offre un rendement à peu près conforme à celui du marché en général, en supposant que Zeta continue de croître, mais à un rythme plus modeste. L’hypothèse haute reflète une exécution solide et des gains de marge sains.

La croissance des bénéfices de Zeta devrait résulter de la combinaison de l’accélération du chiffre d’affaires et de l’augmentation des marges :

- Élargissement de la base de clientèle : Zeta gagne des clients plus importants dans des secteurs clés tels que la vente au détail, les services financiers et les soins de santé, ce qui contribue à l’augmentation des revenus récurrents.

- Augmentation de l’ARPU (revenu moyen par utilisateur) : Au fur et à mesure que les clients adoptent les modules de marketing de Zeta, l’entreprise augmente sa part de portefeuille et génère un revenu plus élevé par client.

- L’effet de levier de la plateforme alimentée par l’IA : La plateforme de Zeta est largement automatisée et pilotée par l’IA, ce qui lui permet d’évoluer sans avoir besoin d’ajouter des effectifs au même rythme que le chiffre d’affaires, améliorant ainsi les marges d’exploitation.

- Migration de l’infrastructure en nuage : Le passage à la plateforme cloud native de Snowflake devrait permettre de réduire les coûts d’infrastructure et d’augmenter la marge brute au fil du temps.

- Amélioration de l’efficacité des ventes : La productivité des ventes s’est considérablement améliorée, car la stratégie de mise sur le marché est plus ciblée et les taux de conversion augmentent.

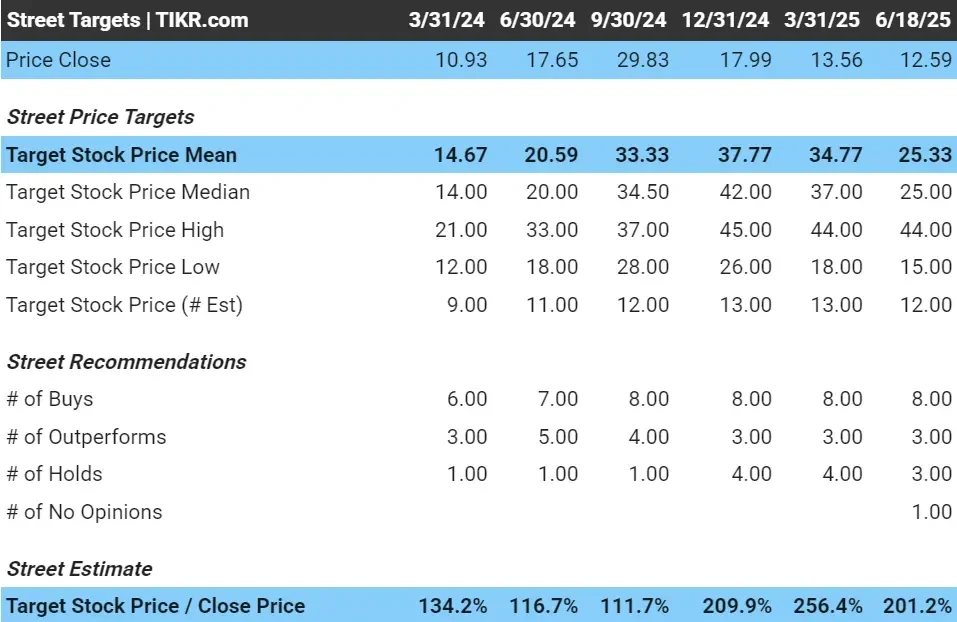

Le point de vue de la rue

À court terme, Wall Street voit également des possibilités de hausse. Les analystes ont un objectif de prix moyen de ~25 $/action, ce qui signifie qu’ils voient une hausse de 100 % pour l’action :

Risques à prendre en compte

Malgré ces perspectives haussières, les investisseurs doivent être conscients de plusieurs risques susceptibles d’influer sur la trajectoire de croissance de Zeta :

- Concurrence dans le domaine des technologies publicitaires : Zeta opère dans un secteur très encombré, aux côtés de géants tels que Google, Meta et The Trade Desk. Les concurrents les plus importants peuvent dépasser Zeta ou limiter son accès à des inventaires publicitaires clés et à des partenariats de données.

- La rentabilité GAAP reste limitée : Bien que Zeta génère un flux de trésorerie disponible constant, son revenu net GAAP reste négatif en raison des investissements continus dans la croissance et des charges sans effet sur la trésorerie. Cela pourrait limiter les multiples d’évaluation jusqu’à ce que les bénéfices deviennent positifs.

- Concentration de la clientèle : Une part importante du chiffre d’affaires de Zeta provient de ses principaux clients. La perte d’un grand compte pourrait entraîner une volatilité des revenus et ralentir la dynamique de croissance.

- Risque d’exécution : le succès à long terme de Zeta dépend de sa capacité à recruter de nouveaux clients, à fidéliser les entreprises clientes et à suivre l’évolution rapide de l’IA et des réglementations en matière de protection de la vie privée. Des faux pas dans ces domaines pourraient avoir un impact sur l’adoption et les rendements.

TIKR à emporter

Zeta Global a construit une plateforme puissante qui se développe rapidement et devient de plus en plus rentable au fil du temps.

Si la société continue d’être performante, nous pensons que l’action pourrait valoir beaucoup plus que ce qu’elle vaut aujourd’hui. Le nouveau modèle d’évaluation de TIKR permet de déterminer facilement la valeur d’une action et le type d’augmentation possible.

L’action Zeta peut-elle être achetée au cours des 24 prochains mois ? Utilisez le modèle d’évaluation de TIKR ainsi que les prévisions de croissance et les objectifs de prix des analystes pour voir si l’action est sous-évaluée aujourd’hui.

Évaluez n’importe quelle action avec les modèles d’évaluation de TIKR (c’est gratuit !) >>>

Vous voulez investir comme Warren Buffett, Joel Greenblatt ou Peter Lynch ?

TIKR vient de publier un rapport spécial décrivant 5 puissants filtres boursiers inspirés des stratégies exactes utilisées par les plus grands investisseurs du monde.

Dans ce rapport, vous découvrirez

- Un filtre de type Buffett pour trouver des compoundeurs à large matelas à des prix raisonnables

- La formule de Joel Greenblatt pour des actions à haut rendement et à faible risque

- Un outil inspiré de Peter Lynch pour repérer les petites capitalisations à croissance rapide avant que Wall Street ne s’en empare.

Chaque filtre est entièrement personnalisable sur TIKR, ce qui vous permet d’appliquer instantanément des stratégies d’investissement légendaires. Que vous soyez à la recherche de valeurs composées à long terme ou de valeurs négligées, ces filtres vous feront gagner des heures et vous donneront une longueur d’avance.

Il s’agit d’un raccourci vers des cadres d’investissement éprouvés, étayés par des données de performance réelles.

Cliquez ici pour vous inscrire à TIKR et obtenir gratuitement ce rapport complet.

À la recherche de nouvelles opportunités ?

- Découvrez les actions queles investisseurs milliardaires achètent afin que vous puissiez suivre l’argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils financiers ou d’investissement de la part de TIKR ou de notre équipe de contenu, et qu’ils ne constituent pas non plus des recommandations d’achat ou de vente d’actions. Nous créons notre contenu en nous basant sur les données d’investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l’entreprise ou des mises à jour importantes. TIKR n’a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !