Principales statistiques pour l'action UPS

- Performance des 6 derniers mois : 32%

- Fourchette de 52 semaines : 82 $ à 124

- Prix cible du modèle d'évaluation : 142

- Hausse implicite: 22

Évaluez vos actions préférées comme United Parcel Service avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

L'action de United Parcel Service a augmenté de 32% au cours des six derniers mois, se négociant récemment à près de 116 dollars par action, les investisseurs ayant repris confiance dans le redressement des marges de l'entreprise.

Les actions n'ont cessé de grimper à mesure que la direction met en œuvre l'automatisation, la consolidation du réseau et les réductions d'effectifs visant à abaisser structurellement le coût par colis.

La hausse a été alimentée par l'amélioration de la visibilité du levier opérationnel plutôt que par un net rebond des volumes d'expédition.

Les investisseurs font le pari que la discipline en matière de coûts, l'amélioration de la composition des expéditions en faveur d'un rendement plus élevé et une gestion plus stricte des capacités peuvent stabiliser les bénéfices, même dans un contexte de demande modérée.

L'action offrant également un rendement en dividendes proche de 6 %, l'amélioration des perspectives de rentabilité a attiré des acheteurs axés sur les revenus et sur la valeur.

Le positionnement institutionnel est resté actif. La propriété institutionnelle s'élève à près de 60 %, et les récents dépôts ont montré des augmentations notables de Total Clarity Wealth Management, qui a augmenté sa participation de 64,4 % à 31 863 actions d'une valeur d'environ 2,66 millions de dollars, Fox Run Management, qui a augmenté sa position de 220,5 % à 16 519 actions, et Cowa LLC, qui a augmenté sa participation de 108 % à 18 272 actions.

NEOS Investment Management a ajouté 45,5% à ses positions, et ICICI Prudential Asset Management a augmenté sa participation de 28,9%, tandis que certaines entreprises ont réduit leur exposition, notamment MainStreet Investment Advisors qui a réduit sa position de 85,9% et Fifth Third Bancorp qui a réduit sa participation de 63,8%. L'effet net reflète un engagement institutionnel continu plutôt qu'une sortie généralisée.

En ce qui concerne l'horizon 2026, l'attention se porte sur la question de savoir si les économies de restructuration se traduiront par une expansion soutenue des marges et un flux de trésorerie disponible plus important.

Les mises à jour sur les volumes domestiques américains, la croissance de la logistique des soins de santé et la discipline en matière de prix façonneront les attentes pour le reste de l'année.

La progression de l'action au cours des six derniers mois reflète l'amélioration du sentiment, mais les gains supplémentaires dépendent de la conversion des initiatives d'efficacité en une croissance régulière des bénéfices.

UPS est-il sous-évalué ?

Dans le cadre des hypothèses de valorisation, l'action est modélisée à l'aide des éléments suivants :

- Croissance du chiffre d'affaires (CAGR) : 2,6 %.

- Marges d'exploitation : 10.3%

- Multiple P/E de sortie : 14x

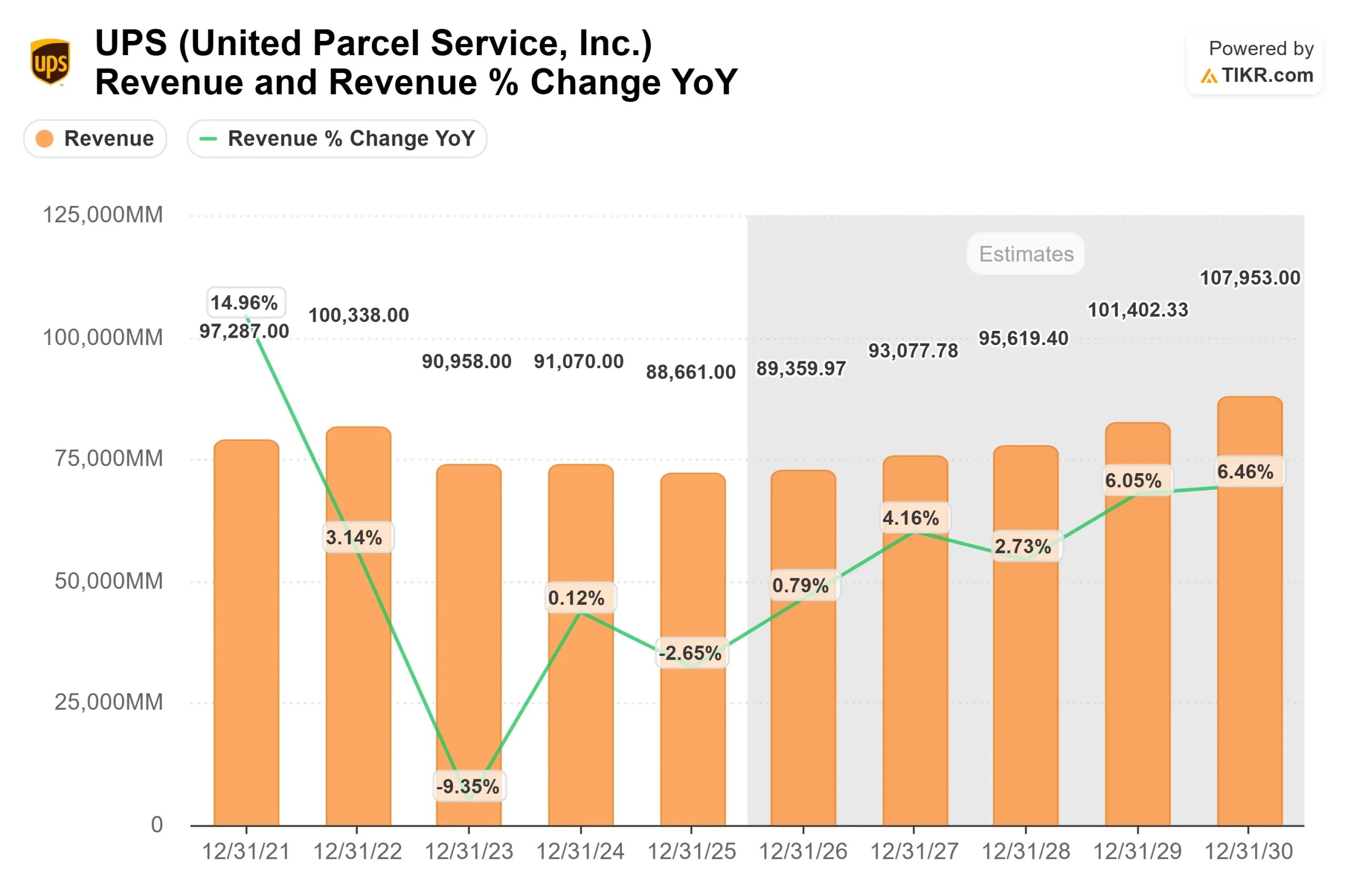

Le chiffre d'affaires devrait augmenter progressivement d'environ 89 milliards de dollars à environ 96 milliards de dollars d'ici 2028, à mesure que les prix se stabilisent et que les volumes domestiques américains se normalisent.

Cela suppose une reprise régulière plutôt qu'une hausse spectaculaire de la demande, soutenue par les petites et moyennes entreprises clientes et l'expansion continue de la logistique des soins de santé.

Les marges d'exploitation proches de 10 % reflètent l'impact de l'automatisation, de la consolidation des installations et du contrôle des coûts.

Le principal levier de revenu cette année est la réduction du coût par colis et l'amélioration de la composition des envois, plutôt qu'une accélération agressive du chiffre d'affaires. Si les gains d'efficacité se poursuivent et que les volumes à haut rendement augmentent, le bénéfice d'exploitation peut augmenter même dans un environnement de croissance modérée.

Le rendement du dividende proche de 6 % offre un soutien à la baisse, mais la constance des bénéfices reste essentielle compte tenu du ratio de distribution élevé.

Une plus forte génération de flux de trésorerie disponible grâce aux initiatives de restructuration renforcerait la confiance dans les rendements du capital et la stabilité du bilan.

Sur la base de ces données, le modèle d'évaluation estime un prix cible de 142 dollars, ce qui implique une hausse totale d'environ 22 % sur une période d'environ 2,8 ans.

Aux niveaux actuels proches de 116 dollars, UPS semble modérément sous-évalué, les performances futures étant probablement dues à l'expansion des marges, à une tarification disciplinée et à l'amélioration de la qualité des volumes plutôt qu'à une croissance rapide du chiffre d'affaires.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Quelle est l'ampleur de la hausse de l'action UPS à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action de United Parcel Service, ou ce que toute action pourrait valoir, en moins d'une minute à l'aide du nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.