Principales statistiques pour l'action CAVA

- Performance depuis le début de l'année : 41%

- Fourchette de 52 semaines : 43 $ à 102

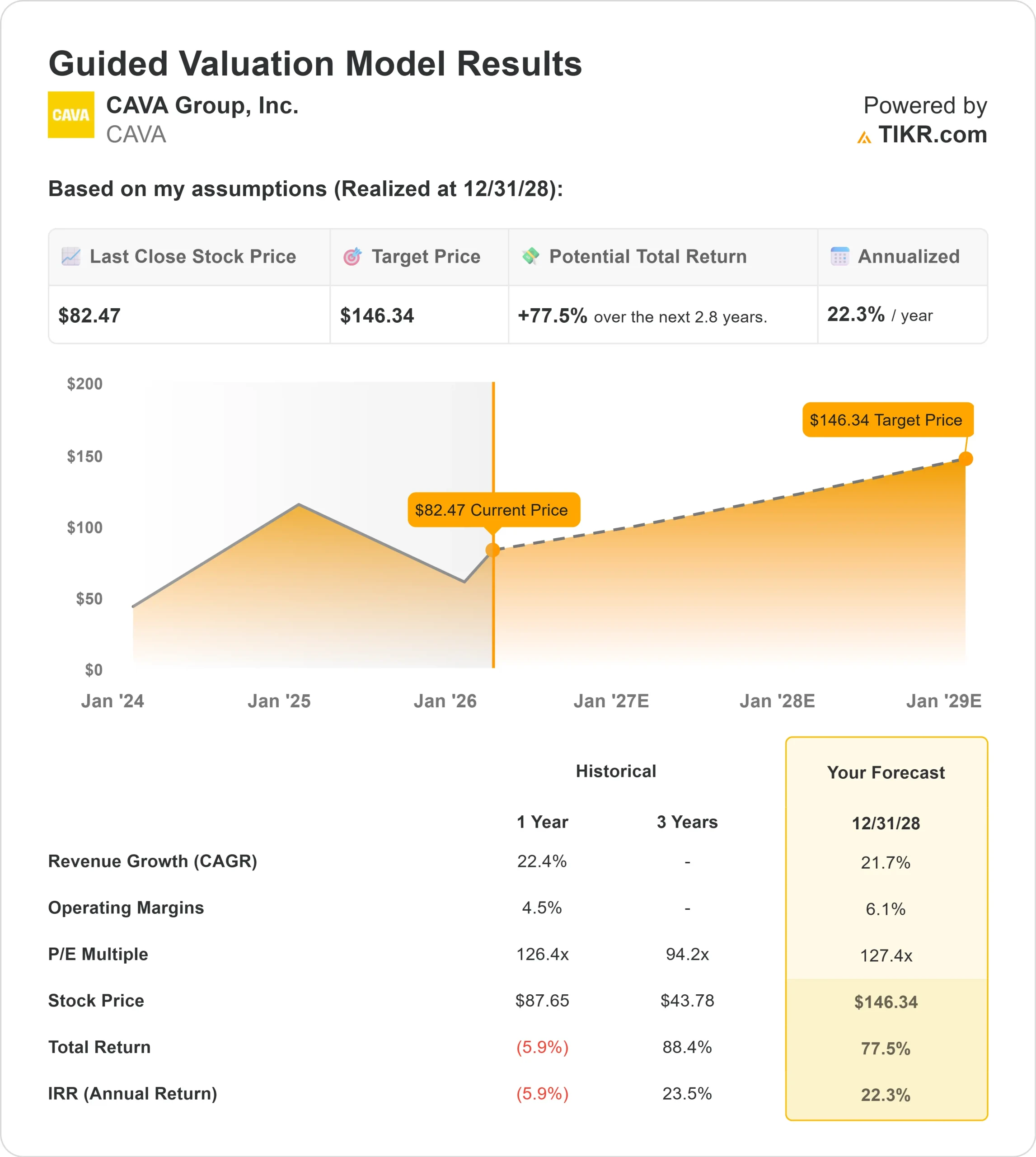

- Prix cible du modèle d'évaluation : 146

- Hausse implicite: 78

Évaluez vos actions préférées comme CAVA Group avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Qu'est-ce qui s'est passé ?

L'action du Groupe CAVA est en hausse d'environ 41 % depuis le début de l'année, se négociant récemment à près de 82 $ l'action, les investisseurs ayant réagi à la forte croissance des bénéfices, à l'accélération de l'expansion des restaurants et aux multiples révisions à la hausse des objectifs de prix des analystes.

La hausse reflète la confiance croissante dans la capacité de la société à s'étendre à l'échelle nationale tout en maintenant une croissance à deux chiffres de son chiffre d'affaires.

Les actions ont augmenté après que CAVA ait annoncé un chiffre d'affaires de 272,8 millions de dollars au quatrième trimestre, en hausse de 21,2 % par rapport à l'année précédente, et une croissance du chiffre d'affaires de 22,5 % pour l'ensemble de l'année, ce qui a permis aux ventes annuelles de dépasser le milliard de dollars pour la première fois.

Le chiffre d'affaires des restaurants comparables a augmenté de 0,5 % au quatrième trimestre et de 4 % pour l'ensemble de l'année, tandis que le bénéfice net a atteint 63,7 millions de dollars et l'EBITDA ajusté a totalisé 152,8 millions de dollars en 2025.

Le PDG Brett Schulman a parlé d'une "année record" et la direction a prévu pour 2026 74 à 76 nouveaux restaurants nets, une croissance de 3 à 5 % du chiffre d'affaires des restaurants comparables et un EBITDA ajusté compris entre 176 et 184 millions de dollars, renforçant ainsi les attentes d'une expansion continue cette année.

L'activité des analystes a soutenu le sentiment. Sanford C. Bernstein a relevé son objectif de prix de 75 $ à 84 $, Morgan Stanley a relevé son objectif à 83 $ avec une pondération égale, Piper Sandler a relevé son objectif à 85 $ avec une surpondération, Truist a relevé son objectif de 78 $ à 80 $ tout en maintenant une cote d'achat, et Telsey Advisory Group a relevé son objectif de 85 $ à 88 $ avec une cote de surperformance.

Le consensus parmi les courtiers reste un Achat modéré avec des objectifs moyens regroupés dans les 80 dollars, ce qui place les actions près des estimations actuelles de la juste valeur, même après la forte hausse depuis le début de l'année.

L'actionnariat institutionnel reste élevé. Vanguard a augmenté sa participation de 3,5 % à 9 345 976 actions, ce qui représente environ 8,06 % de la société, tandis que Citigroup a augmenté sa position de 138,2 % à 886 666 actions.

Envestnet Asset Management a augmenté sa participation de 57,7 %, ABN Amro Investment Solutions a augmenté ses avoirs de 262,8 %, Ameritas Advisory Services a augmenté sa position de manière significative, et Rhumbline Advisers a ajouté 9,8 %.

Les investisseurs institutionnels détiennent maintenant environ 73% de la société, ce qui souligne la poursuite de l'accumulation professionnelle, même si la valorisation reste élevée à environ 153 fois les bénéfices prévisionnels.

CAVA est-il sous-évalué ?

Dans les hypothèses d'évaluation, l'action est modélisée en utilisant :

- Croissance du chiffre d'affaires (CAGR) : 21,7

- Marges d'exploitation : 6.1%

- Multiple du cours-bénéfice à la sortie : 127x

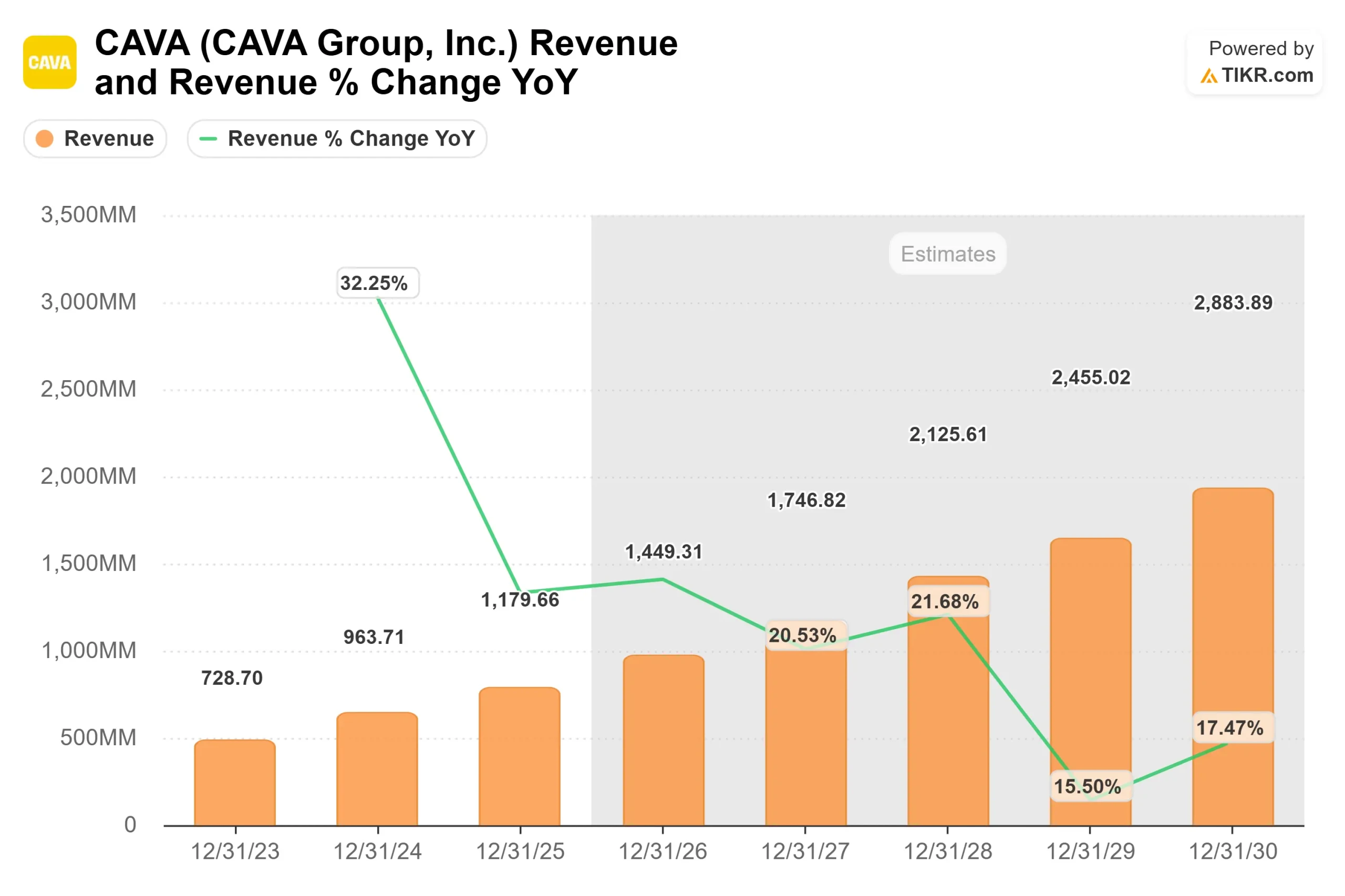

Le chiffre d'affaires devrait passer d'environ 964 millions de dollars en 2024 à environ 2,9 milliards de dollars en 2030, reflétant une croissance soutenue des unités et une forte productivité des nouveaux restaurants, avec des AUV de 2025 qui tendent à dépasser les 3 millions de dollars.

Le modèle suppose que les marges d'exploitation passent d'environ 5,1 % aujourd'hui à une fourchette basse de 6 %, car les frais généraux de l'entreprise s'étendent à un plus grand nombre de restaurants et l'efficacité de la chaîne d'approvisionnement s'améliore.

Sur la base de ces données, le modèle d'évaluation estime un prix cible de 146 $, ce qui implique une hausse d'environ 78 % au cours des prochaines années, indiquant que l'action semble sous-évaluée aux niveaux actuels.

À environ 82 dollars par action, le titre se négocie à près de 8,2 fois la valeur d'entreprise par rapport au chiffre d'affaires et à environ 153 fois les bénéfices en glissement, ce qui représente un multiple élevé. Toutefois, cette évaluation peut être soutenue si CAVA continue d'enregistrer une croissance de plus de 20 % de son chiffre d'affaires et une expansion progressive de ses marges au fur et à mesure de l'évolution du système.

En 2026, la performance sera probablement tirée par trois domaines principaux. Premièrement, la livraison de 74 à 76 nouveaux restaurants avec une productivité proche des niveaux récents soutient l'accélération continue des revenus.

Deuxièmement, la croissance du chiffre d'affaires des restaurants comparables de 3 à 5 %, soutenue par l'innovation des menus comme le lancement du saumon glacé à la grenade et les initiatives de fidélisation, renforce le levier d'exploitation.

Troisièmement, les prévisions de marge de 23,7 % à 24,2 % au niveau des restaurants seront essentielles pour démontrer que l'échelle peut se traduire par une augmentation de la rentabilité malgré une inflation modeste et des investissements supplémentaires en matière de main-d'œuvre.

Si CAVA maintient une forte croissance du nombre d'unités tout en augmentant progressivement les marges, la capacité bénéficiaire peut s'accroître de manière significative jusqu'en 2026 et au-delà.

Aux niveaux actuels, l'action semble sous-évaluée, les rendements futurs dépendant principalement de l'exécution de la productivité des restaurants et de l'augmentation des marges plutôt que de la poursuite de l'expansion des multiples.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Quelle est l'ampleur de la hausse de l'action CAVA à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action de CAVA Group, ou ce que toute action pourrait valoir, en moins d'une minute à l'aide du nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce que vous devez entrer, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.