Principales Statistiques pour l'Action Diamondback Energy

- Prix Actuel : $195.54

- Prix Cible (Milieu) : ~$181

- Cible de la Place : ~$229

- Rendement Total Potentiel : ~(7%) sur 4,5 ans

- TRI Annualisé : ~(2%) / an

- Drawdown Maximum : 19,53% (1er juillet 2026)

Désormais en ligne : Découvrez le potentiel de hausse de vos actions préférées avec le nouveau Modèle de Valorisation de TIKR (C'est gratuit) >>>

Que s'est-il passé ?

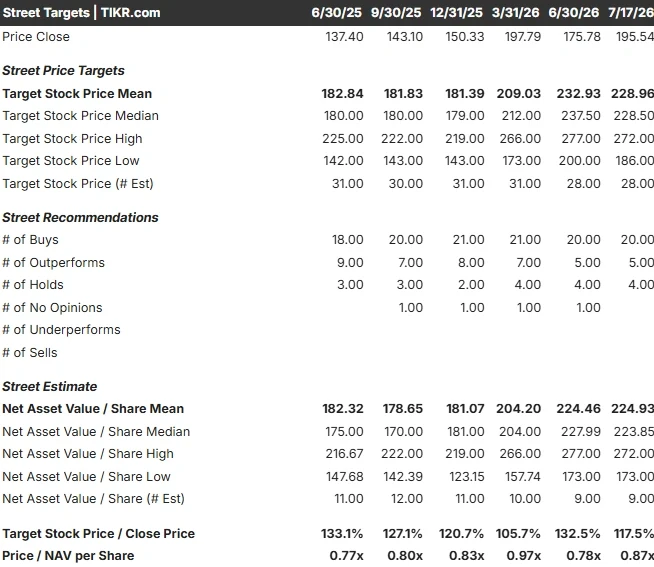

Diamondback Energy (FANG) a clôturé à $195,54 le 17 juillet, près du sommet d'une fourchette annuelle allant de $134,30 à $214,51, portée par un rallye du brut qui a soulevé l'ensemble du complexe du Permian. Sur la même période, les analystes qui la suivent ont déplacé leurs objectifs de prix dans l'autre sens. JPMorgan a abaissé le sien à $211 contre $240. Truist est passé à $220 contre $242. Les deux réductions ont conservé leurs notations acheteuses. Les cibles ont baissé, les notations sont restées.

Le détail qui recadre toute l'image se trouve dans les propres mots de l'entreprise. Interrogé lors de la conférence téléphonique du T1 pour savoir si le choc pétrolier avait relevé ses hypothèses de prix à long terme, la direction a répondu par la négative. Cela signifie que le PDG du plus grand producteur à fort levier pétrolier du Permian planifie sur la base d'une courbe de prix du brut à peu près aussi conservatrice que celle utilisée par les ours, tout comme le modèle de valorisation de TIKR. Les taureaux qui achètent le rallye sont ceux qui sont à contre-courant. La question que le marché ne peut encore trancher est de savoir si la direction est trop prudente ou si le rallye est simplement en avance sur les fondamentaux.

Le Rallye était Fait de Brut, Pas d'Actualités de l'Entreprise

Le mouvement qui a ramené Diamondback vers ses sommets ne vient pas de Midland. Le moteur le plus probable vient du détroit d'Ormuz. Le 13 juillet, le brut a bondi de plus de 4% alors que des tensions renouvelées entre les États-Unis et l'Iran ont soulevé de nouveaux doutes sur les flux d'approvisionnement par le goulet d'étranglement pétrolier le plus important au monde. Diamondback, un producteur presque exclusivement présent dans le bassin du Permian (son activité consiste à forer et produire du pétrole et du gaz à partir de la roche du West Texas), suit la matière première de près, et l'action a augmenté d'environ 4% lors de cette séance. Le titre a ajouté 2,85% supplémentaires le 17 juillet alors que le brut restait ferme.

Cela révèle ce qui anime réellement le marché. Diamondback n'a pas annoncé de contrat, de découverte ou de relèvement de ses prévisions la semaine dernière. La demande était macroéconomique. Cela coupe dans les deux sens : la même sensibilité au brut qui a fait monter l'action peut s'inverser tout aussi vite si la prime géopolitique quitte le pétrole, ce que les analystes ont précisément commencé à modéliser lorsqu'ils ont réduit leurs objectifs.

Consultez les estimations historiques et prospectives pour l'action Diamondback Energy (C'est gratuit !) >>>

La Direction ne Relevera pas sa Courbe de Prix du Pétrole, et C'est l'Indice

Voici le passage qui compte plus qu'aucun titre. Interrogé directement pour savoir si le conflit avait fait monter le prix du pétrole à mi-cycle autour duquel l'entreprise planifie, le PDG Kaes Van’t Hof a refusé de le modifier : « Il est difficile pour nous de nous éloigner de notre environnement de prix à mi-cycle, qui est en quelque sorte un WTI au milieu des 60 dollars. » Il a ajouté qu'il était « un peu trop tôt pour nous d'aller plus haut sur les prix à mi-cycle aujourd'hui. »

Lisez cela à la lumière d'une action qui se négocie comme si le pétrole à trois chiffres était permanent. L'opérateur au coût le plus bas du bassin, assis sur la plus grande manne financière de son histoire, évalue toujours son activité sur la base d'un WTI au milieu des 60 dollars. Ce seul choix explique les réductions des analystes mieux qu'aucune note macro : lorsque les États-Unis et l'Iran ont conclu un protocole d'accord à la mi-juin et que le brut est revenu vers les niveaux d'avant-conflit, les banques qui avaient modélisé un pétrole élevé ont abaissé leurs hypothèses vers le niveau que la direction utilisait déjà. Les notations sont restées acheteuses car, même avec une cible plus basse, l'objectif moyen de la Place près de $229 se situe toujours bien au-dessus du prix actuel de $195,54, sur un tableau d'analystes composé de 20 Acheter, 5 Surperformer, 4 Conserver et zéro Vendre.

Van’t Hof n'est pas baissier sur sa propre entreprise. Il est discipliné sur ce qu'il va capitaliser. Cette discipline se retrouve aussi dans les rendements du capital : l'entreprise a racheté 42 millions d'actions pour $6 milliards à un prix moyen de $148, et la direction a indiqué qu'elle privilégierait désormais le remboursement de la dette aux rachats d'actions tant que le pétrole est élevé, précisément parce qu'elle ne veut pas racheter ses propres actions à un prix que le cycle pourrait ne pas défendre.

Ce que la Courbe Sceptique Fait aux Chiffres

Les résultats opérationnels sont solides en eux-mêmes. Le chiffre d'affaires du premier trimestre était de $4,24 milliards, dépassant les estimations de 7,9%, et le bénéfice ajusté a atteint $4,23 par action, soit près de 13% au-dessus du consensus. Le flux de trésorerie disponible a atteint $1,71 milliard, en hausse de 10% sur un an, et la direction a relevé ses prévisions de production pétrolière annuelle au-dessus de 520 000 barils par jour. L'entreprise a également augmenté son dividende de base, de 5% à $1,10 par action selon les rapports. Aucune des forces opérationnelles n'est contestée.

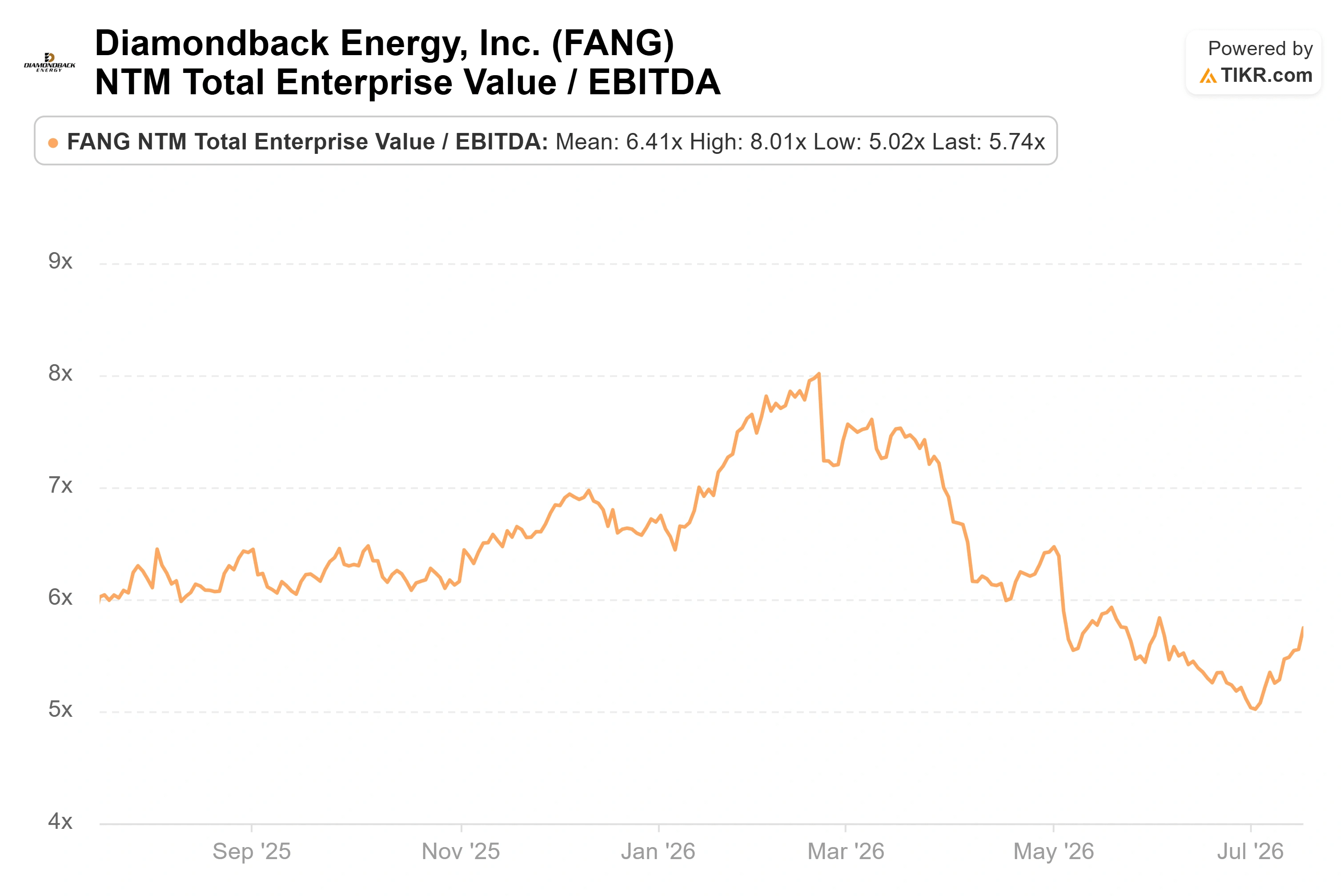

Diamondback se négocie à un EV/EBITDA NTM (valeur d'entreprise par rapport aux bénéfices avant intérêts, impôts, dépréciation et amortissement des douze prochains mois) d'environ 5,8x, une prime par rapport à Devon à 3,9x, EOG à 4,6x, Occidental à 4,8x et ConocoPhillips à 5,2x, selon la page Concurrents de TIKR. La prime est défendable sur la profondeur des réserves et la structure des coûts. Mais une prime de multiple reposant sur un prix du brut que l'entreprise elle-même refuse de capitaliser est exactement l'endroit où une action devient fragile. Si le pétrole se maintient, la prime est bon marché. Si le pétrole revient au milieu des 60 dollars dans le propre modèle de la direction, la prime est la première chose à se comprimer.

Voyez comment Diamondback Energy se compare à ses pairs sur TIKR (C'est gratuit !) >>>

Analyse du Modèle Avancé de TIKR

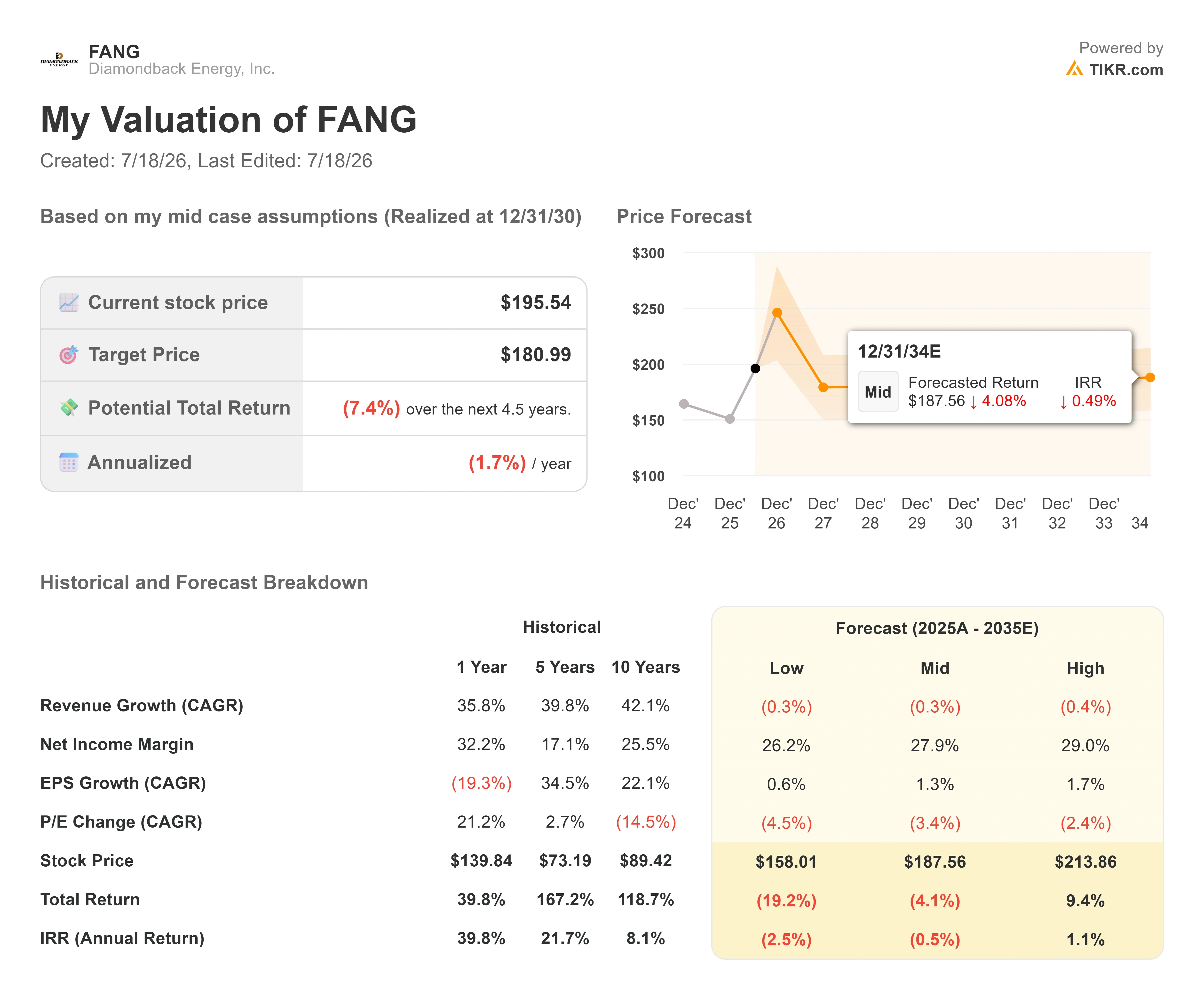

- Prix Actuel : $195.54

- Prix Cible (Milieu) : ~$181

- Rendement Total Potentiel : ~(7%) sur 4,5 ans

- TRI Annualisé : ~(2%) / an

Le scénario médian de TIKR aboutit à la même conclusion que celle impliquée par la courbe de prix du pétrole de la direction. À partir de $195,54, il valorise l'action autour de $181, un rendement total d'environ -7% sur les 4,5 prochaines années, soit environ -2% annualisé. Les deux moteurs à l'œuvre sont la croissance de la production dans le Permian et des marges nettes de résultat proches de 28%, tandis que le multiple se comprime à mesure que le pétrole se normalise. Le risque le plus important est aussi le seul facteur de variation réel : le prix du pétrole. Si le brut se maintient à trois chiffres, le modèle est beaucoup trop conservateur, et le scénario élevé près de $214 entre en ligne de compte. Si la prime géopolitique s'évapore et que le WTI se stabilise au milieu des 60 dollars, comme l'a mentionné le PDG, cette trajectoire de rendement négatif est le scénario de base honnête.

L'écart entre les ~$181 de TIKR et les ~$229 de la Place est un désaccord de $48 sur la valeur d'un baril de pétrole sur cinq ans, exprimé en prix d'action. Ce qui est inhabituel ce mois-ci, c'est que la direction de l'entreprise elle-même se tient plus près du modèle que de la Place.

Conclusion

Tout se résume au 3 août, date à laquelle Diamondback publiera ses résultats du deuxième trimestre après la clôture, avec la conférence téléphonique le matin du 4 août. Surveillez une chose avant tout : si la direction modifie son hypothèse de prix du pétrole à mi-cycle par rapport au milieu des 60 dollars. C'est le seul signal qui ferme l'écart avec les $229 de la Place, et Van’t Hof a maintenant refusé deux fois de la modifier. Si le commentaire du deuxième trimètre relève enfin la courbe, les taureaux sont justifiés et les réductions de cibles étaient prématurées. Si la direction maintient le cap au milieu des 60 dollars alors que les prix réalisés restent élevés, alors le PDG, les analystes qui réduisent leurs objectifs et le modèle de TIKR disent tous la même chose que le rallye ignore. Revenez le 4 août et voyez de quel côté la courbe bouge.

Devriez-vous Investir dans Diamondback Energy ?

La seule façon de vraiment le savoir est d'examiner vous-même les chiffres. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Ouvrez Diamondback Energy, et vous verrez des années de données financières historiques, ce que les analystes de Wall Street attendent en termes de chiffre d'affaires et de bénéfices pour les trimestres à venir, comment les multiples de valorisation ont évolué au fil du temps, et si les objectifs de prix sont en tendance haussière ou baissière.

Vous pouvez créer une liste de surveillance gratuite pour suivre Diamondback Energy aux côtés de toutes les autres actions sur votre radar. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analysez Diamondback Energy sur TIKR Gratuitement →

À la Recherche de Nouvelles Opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour que vous puissiez suivre l'argent intelligent.

- Analysez des actions en seulement 5 minutes avec la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous retournez de pierres… plus vous découvrez d'opportunités. Recherchez 100K+ actions mondiales, les portefeuilles des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils en investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni ne constituent des recommandations d'achat ou de vente d'actions. Nous créons notre contenu sur la base des données d'investissement du Terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure des actualités récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Merci de votre lecture et bon investissement !