Principales statistiques pour l'action Pinterest

- Fourchette de 52 semaines : 14 $ à 40

- Prix actuel : 20

- Objectif moyen : 23

- Objectif supérieur de la Bourse : 45

- Objectif du modèle TIKR (décembre 2030): 105

Que s'est-il passé ?

L'action Pinterest(PINS) se négocie près de 50% en dessous de son plus haut de 52 semaines après une année définie par un paradoxe douloureux : une plate-forme générant 80 milliards de recherches mensuelles et 10 trimestres consécutifs d'utilisateurs records qui ne peuvent pas convertir cet engagement en croissance des revenus assez rapidement pour satisfaire Wall Street.

L'action a atteint 14 dollars au début de l'année 2026 avant de remonter à 20 dollars, soit toujours moins de la moitié de son prix d'il y a un an, alors que les investisseurs absorbaient un manque à gagner au quatrième trimestre 2025, une annonce de restructuration et des prévisions qui indiquaient une pression supplémentaire à court terme.

L'échec du quatrième trimestre était spécifique et aurait pu être évité a posteriori : La part prépondérante des grands annonceurs de détail dans le chiffre d'affaires de Pinterest lui a permis d'absorber les baisses de budget publicitaire dues aux tarifs de manière plus aiguë que ses homologues ayant une base de revenus plus large.

Le chiffre d'affaires s'est établi à 1,32 milliard de dollars, en hausse de 14 % par rapport à l'année précédente, mais en deçà de l'estimation consensuelle de 1,33 milliard de dollars, et les dégâts se sont étendus à l'Europe, où les principaux détaillants mondiaux ont rééquilibré leurs dépenses entre les différentes zones géographiques dans le même mouvement.

Elliott Investment Management a réagi au repli en convertissant un placement de billets convertibles d'un milliard de dollars en position d'actionnaire principal de la société, à un prix de conversion initial de 22,72 dollars, et Pinterest a simultanément autorisé un programme de rachat d'actions de 3,5 milliards de dollars, représentant près d'un tiers de sa valeur de marché.

Le rachat de 3,5 milliards de dollars et l'injection de capital d'Elliott constituent le soutien structurel dont l'action avait besoin, mais le véritable redressement viendra de l'exécution : élargir les revenus des grands détaillants aux annonceurs du marché intermédiaire, aux PME et aux annonceurs internationaux, et prouver que l'acquisition de tvScientific (une plateforme de performance de télévision connectée achetée pour étendre l'audience de Pinterest au-delà de ses propres surfaces) ouvre des pools de budgets incrémentaux.

Bill Ready, PDG, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nos utilisateurs et notre engagement sont en avance sur notre plateforme publicitaire, et la plateforme publicitaire est en avance sur nos capacités de vente et de commercialisation", nommant directement le fossé que le nouveau directeur commercial Lee Brown, embauché fin janvier, a maintenant pour mission de combler.

L'argumentaire sur 3 à 5 ans repose sur trois moteurs : l'accélération des revenus gérés par les PME et les entreprises de taille moyenne (actuellement seulement 15 % du total, alors qu'ils sont nettement plus élevés sur les plateformes concurrentes), l'intégration de tvScientific CTV qui ouvre les budgets de performance au-delà des surfaces détenues et exploitées par Pinterest, et les intégrations de mesures de Pinterest Performance+ qui permettent une optimisation plus étroite des offres avec les grands annonceurs, ce qui a déjà été prouvé dans un projet pilote où un seul annonceur a augmenté les offres de Pinterest de plus de 30 %.

Le point de vue de Wall Street sur l'action PINS

Le volant d'engagement de Pinterest, 619 millions d'utilisateurs et 80 milliards de recherches mensuelles, génère un écart de monétisation qu'une équipe de mise sur le marché restructurée s'efforce maintenant de combler avant le prochain cycle de bénéfices.

Le consensus des revenus de PINS est estimé à environ 4,78 milliards de dollars pour 2026, en hausse d'environ 13 % d'une année sur l'autre, avec un BPA normalisé qui devrait atteindre environ 1,80 $, en hausse d'environ 12 % par rapport à 1,60 $ en 2025, alors que la diversification des annonceurs gagne en traction et que tvScientific contribue à une hausse de la ligne d'affaires sur une année partielle.

Sur 38 analystes couvrant l'action Pinterest, 17 la considèrent comme un achat, 1 comme une surperformance, 20 comme un maintien et 1 comme une sous-performance, avec un objectif de prix moyen de 23,43 $ impliquant une hausse d'environ 15% par rapport au prix actuel de 20,33 $ ; le consensus attend les résultats du 1er trimestre 2026 (attendus le 4 mai) pour voir si les vents contraires tarifaires se sont élargis ou stabilisés au premier trimestre.

La fourchette cible s'étend de 15,40 à 45 dollars, les plus optimistes étant attachés à l'accélération des PME et à la monétisation de CTV, et les moins optimistes surveillant si la transformation des ventes perturbe suffisamment les revenus à court terme pour briser complètement la trajectoire de croissance de la mi-vingtaine.

L'action Pinterest se négocie à environ 11 fois le BPA prévisionnel contre une moyenne sur trois ans plus proche de 25 fois et avec une croissance normalisée du BPA d'environ 12 % attendue en 2026 qui s'accélérera pour atteindre environ 23 % en 2027 à mesure que la gamme d'annonceurs se diversifie, l'action Pinterest semble sous-évaluée pour les investisseurs prêts à regarder au-delà d'un creux d'exécution de deux trimestres.

Le prix de conversion Elliott de 22,72 $ fixe effectivement un plancher crédible et signale que l'un des investisseurs activistes les plus rigoureux au monde voit un écart important entre la valeur intrinsèque et le prix actuel.

Si la croissance du chiffre d'affaires du premier trimestre 2026 tombe en dessous de 11 % ou si la direction réduit ses prévisions d'EBITDA pour l'ensemble de l'année en dessous de la fourchette de 163 à 183 millions de dollars mentionnée en février, le scénario de l'exécution s'effondre et le scénario baissier se réaffirme aux multiples actuels.

Le rapport sur les résultats du 4 mai est le premier véritable point de contrôle : Un chiffre d'affaires du premier trimestre supérieur ou égal à la fourchette de 958 à 978 millions de dollars, ainsi qu'un commentaire de Lee Brown sur les progrès mesurables des PME et du marché intermédiaire confirmeraient que l'inflexion de la monétisation est en cours.

Finances de l'action Pinterest

Le bénéfice d'exploitation de Pinterest a atteint 320 millions de dollars en 2025, en hausse de 49% d'une année sur l'autre, prolongeant une reprise par rapport à la perte d'exploitation (130 millions de dollars) en 2022 et marquant la troisième année consécutive d'amélioration significative de la rentabilité.

La reprise est tirée par les marges : les marges brutes ont augmenté de 75,8% en 2022 à 80,1% en 2025, car les optimisations des coûts d'infrastructure ont réduit le coût des revenus par rapport aux revenus, tandis que les revenus de 3,65 milliards de dollars en 2024 et de 4,22 milliards de dollars en 2025 ont permis au revenu d'exploitation de croître plus rapidement que le chiffre d'affaires au cours des deux années.

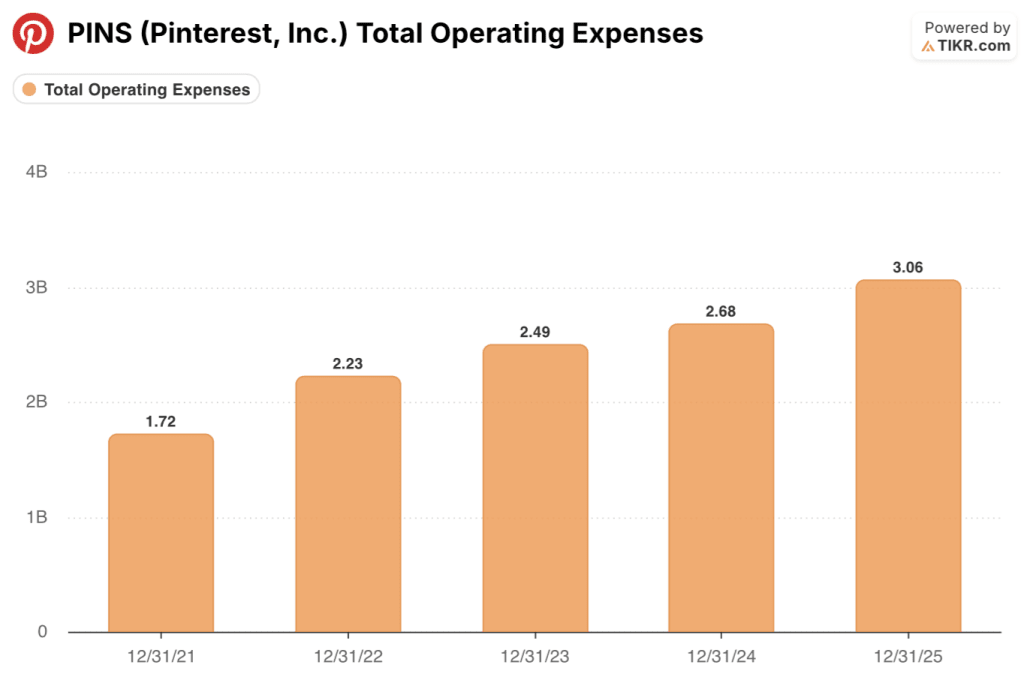

Le total des dépenses d'exploitation est passé de 2,49 milliards de dollars en 2023 à 3,06 milliards de dollars en 2025, car Pinterest a investi dans les talents en IA et l'expansion de la force de vente, mais la croissance des revenus de 15,8% en 2025 a dépassé cette croissance des coûts, soutenant l'histoire de l'effet de levier opérationnel sur une période de plusieurs années.

La tension est de savoir si Pinterest peut maintenir cet effet de levier jusqu'en 2026 : la société a explicitement guidé vers des vents contraires de marge brute d'environ 100 points de base provenant des investissements dans l'infrastructure GPU et a signalé que les économies de restructuration d'environ 100 millions de dollars annualisés seront à peu près à moitié réinvesties, laissant les marges d'EBITDA ajustées à peu près stables à environ 29% sur une base combinée avec tvScientific.

Que dit le modèle d'évaluation ?

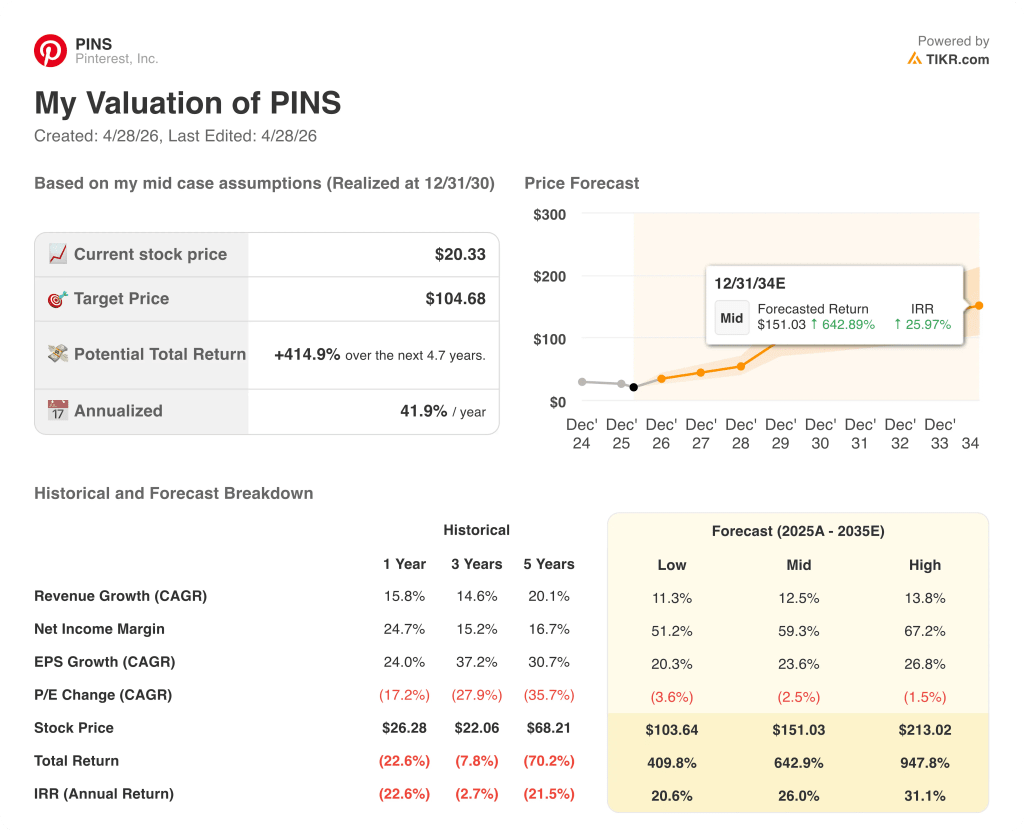

Le modèle TIKR place le prix cible moyen de l'action Pinterest à environ 105 $ d'ici décembre 2030, sur la base d'une hypothèse de TCAC des revenus d'environ 13 % et de marges de revenu net en expansion vers environ 59 %, hypothèses fondées sur l'effet de levier opérationnel déjà démontré de la plateforme et l'augmentation de la monétisation provenant de la mise à l'échelle des annonceurs des PME et des revenus de tvScientific CTV.

Avec un BPA normalisé à 1,60 $ en 2025 et une compression du multiple à terme à environ 11x dans un contexte d'accélération de la croissance du BPA vers 2,21 $ en 2027, l'action Pinterest est sous-évaluée: la réévaluation du multiple à elle seule, même sans hausse des bénéfices, comble une partie importante de l'écart par rapport à l'objectif du modèle TIKR.

Ce qui doit bien se passer / Ce qui pourrait mal se passer

L'action Pinterest est une histoire de monétisation, pas une histoire d'utilisateurs : l'argumentaire est que 80 milliards de recherches mensuelles et 619 millions d'utilisateurs sont fondamentalement sous-monétisés, et que la nouvelle équipe de mise sur le marché comblera cet écart en 2026 ou 2027.

Ce qui doit bien se passer

- La refonte du go-to-market PME et mid-market de Lee Brown accélère les revenus gérés des PME, qui ont doublé leur taux de croissance en 2025 mais ne représentent encore qu'environ 15 % du revenu total, alors qu'ils sont nettement plus élevés sur les plateformes concurrentes.

- L'intégration de tvScientific CTV ouvre des budgets de performance incrémentaux au-delà des propres surfaces de Pinterest ; le commentaire de la direction du 4e trimestre 2025 indique que le CTV est l'un des segments du marché publicitaire qui connaît la croissance la plus rapide et que tvScientific a généré des mesures de performance de type recherche à la télévision.

- Les intégrations de mesure de Pinterest Performance+ s'approfondissent avec les systèmes d'enchères propriétaires des grands annonceurs ; un pilote a déjà produit une augmentation de plus de 30 % des enchères des annonceurs, et la société prévoit d'étendre ce programme jusqu'au premier semestre 2026.

- Les annonceurs de la grande distribution commencent à bénéficier de tarifs avantageux au second semestre 2026, selon les prévisions de la direction, ce qui élimine le principal frein qui a fait chuter le chiffre d'affaires du 4ème trimestre 2025 en dessous du consensus.

Ce qui pourrait mal tourner

- La transformation des ventes crée plus que quelques trimestres de perturbation ; la direction a explicitement reconnu que la restructuration a eu un impact sur les vendeurs de première ligne et le personnel de mesure en janvier, et les prévisions du 1er trimestre 2026 ont pris en compte la perte de productivité due au remplacement de ces rôles.

- L'accélération des PME et du marché intermédiaire prend plus de 2 à 4 trimestres pour se manifester dans le chiffre d'affaires déclaré, ce qui maintient la croissance à 11 ou 13 % tandis que la Bourse perd patience avec l'histoire de l'exécution.

- La concentration des budgets publicitaires numériques s'accélère en faveur de Meta et de Google, selon les prévisions de croissance du secteur pour 2026, réduites par Stifel de 8,3 % à environ 7 % ; les plateformes plus petites, y compris Pinterest, sont explicitement désignées comme les plus exposées au risque de réductions progressives lorsque les annonceurs se resserreront.

- Le prix de conversion d'Elliott de 22,72 $ crée un plafond psychologique près du prix actuel, réduisant la hausse à court terme jusqu'à ce que les preuves d'exécution dépassent ce seuil de façon convaincante.

Devriez-vous investir dans Pinterest, Inc.

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Si vous sélectionnez l'action PINS, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Pinterest, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action PINS sur TIKR gratuitement →