Statistiques clés pour l'action Norfolk Southern

- Cours actuel : 319,71

- Prix cible (moyen) : ~$347

- Objectif moyen de la rue : ~$327

- Rendement total potentiel : ~9%

- TRI annualisé : ~2% / an

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Que s'est-il passé ?

Norfolk Southern (NSC) a entamé la semaine des résultats avec élan. Les actions se négociaient près d'un sommet de 52 semaines de 323,37 $, les investisseurs surveillant deux catalyseurs qui devraient se concrétiser dans les jours qui suivent : Les résultats du premier trimestre 2026, le 24 avril, et le dossier de fusion de l'Union Pacific, le 30 avril.

Les optimistes soutiennent que la discipline en matière de coûts de la compagnie ferroviaire a permis de créer un plancher de bénéfices que le marché n'avait pas évalué. Les "baissiers" ont pointé du doigt l'augmentation du ratio d'exploitation, le choc du coût du carburant et les pertes intermodales liées à la fusion.

La question centrale était de savoir si la direction pouvait maintenir la structure des coûts malgré tout.

C'est ce qu'elle a fait.

Norfolk Southern a publié un bénéfice par action ajusté de 2,65 $, dépassant de 6,28 % le consensus de 2,49 $, selon les données Beats & Misses de TIKR. Les recettes réelles se sont élevées à 2,998 milliards de dollars, essentiellement stables d'une année sur l'autre. L'action a clôturé à 319,71 dollars le jour de la publication des résultats.

Le contexte opérationnel qui sous-tend ces chiffres est important.

Le directeur financier Jason Zampi a confirmé lors de la conférence téléphonique sur les résultats que les dépenses totales ajustées n'ont augmenté que de 1 % en glissement annuel, malgré une inflation estimée à 5 %, des coûts de tempête d'environ 13 à 15 millions de dollars et une hausse du carburant qui a dépassé de 40 millions de dollars les prévisions pour le seul mois de mars, le prix du gallon ayant augmenté de 45 % par rapport à l'année précédente. Maintenir les coûts à 1 % dans cet environnement représente une véritable exécution.

La fusion est désormais la variable déterminante.

Le PDG Mark George a confirmé que la demande révisée auprès du STB serait déposée avant le 30 avril, déclarant lors de la conférence téléphonique : "La nouvelle demande va confirmer ce que nous avons dit dans la demande initiale sur la logique de cette transaction et les avantages que le chemin de fer transcontinental à ligne unique apportera au pays et à nos expéditeurs".

Le rejet par le STB en janvier a été fait sans préjudice, laissant aux demandeurs la liberté de déposer à nouveau une demande révisée qui corrige les lacunes identifiées. Une fois la demande déposée, le délai d'examen formel commence à courir.

Voir les estimations historiques et à terme pour l'action Norfolk Southern (C'est gratuit !) >>>

Le titre Norfolk Southern est-il sous-évalué aujourd'hui ?

À 319 $, le cas d'investissement de NSC repose sur deux arguments parallèles.

Le chemin de fer autonome fonctionne bien. Norfolk Southern a transporté 1,1% de tonnes-milles brutes en plus au premier trimestre 2026, avec des expéditions légèrement inférieures, signe d'une meilleure utilisation des actifs plutôt que d'une croissance du volume. Le directeur de l'exploitation, John Orr, a annoncé un record d'efficacité énergétique au 1er trimestre, dans le cadre d'un programme pluriannuel qui a permis de réaliser plus de 500 millions de dollars d'économies cumulées.

Le flux de trésorerie disponible à long terme s'élève à environ 1,3 milliard de dollars, selon les données de TIKR, ce qui donne à la société une marge de manœuvre suffisante pour absorber la volatilité du carburant sans réduire le dividende. En ce qui concerne la sécurité, le ratio d'accidents FRA s'est amélioré de 37 % d'une année sur l'autre au 1er trimestre.

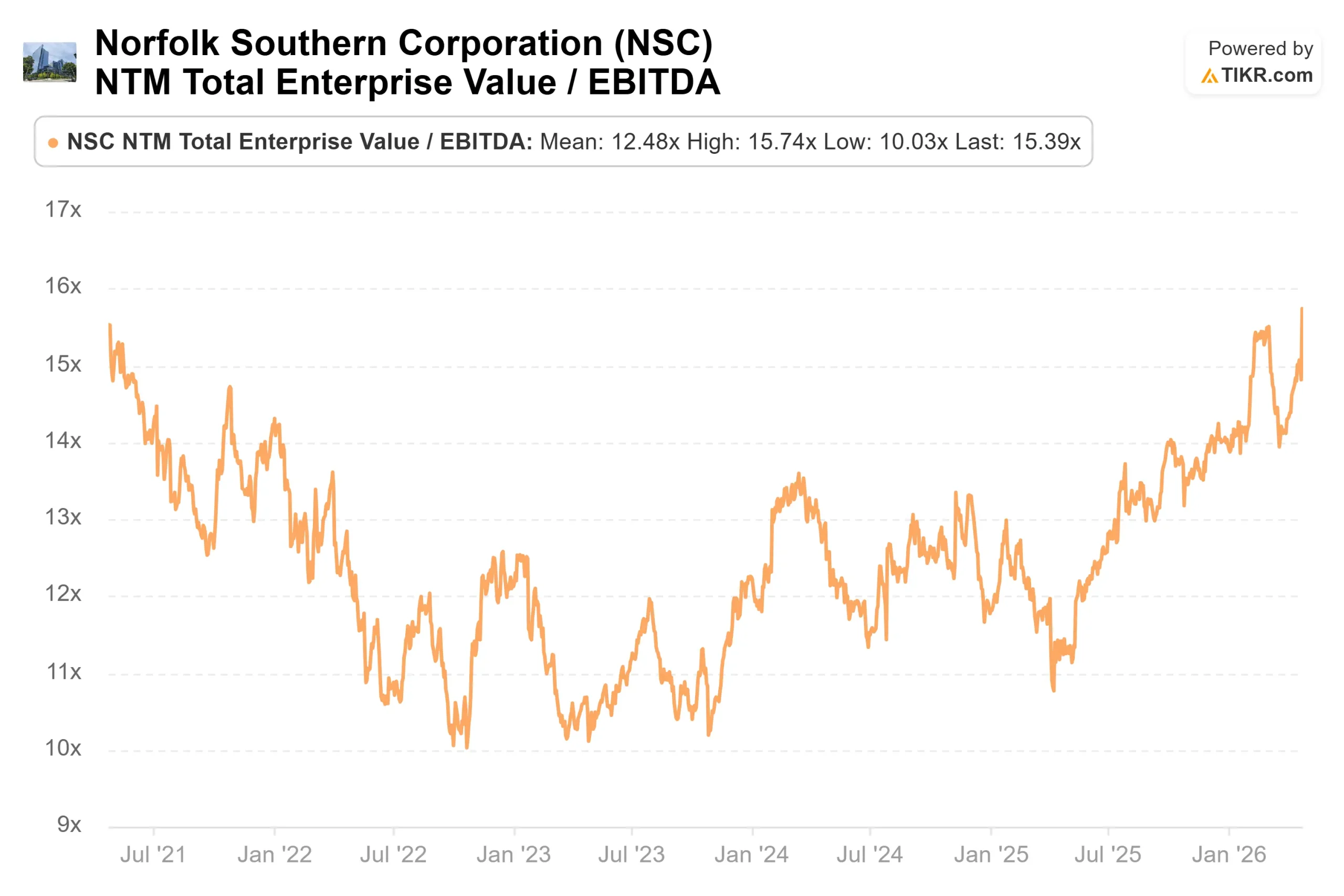

Les multiples de valorisation reflètent cette amélioration. NSC se négocie actuellement à une valeur NTM EV/EBITDA de 15,39x, en hausse par rapport à 11,89x il y a un an. Cette augmentation reflète à la fois une meilleure exécution et une prime de fusion. La question de savoir si elle est justifiée dépend de ce qui se passera à la STB.

La plupart des analystes attendent de savoir ce qu'il en est. Les données sur les objectifs de TIKR au 24/4/26 montrent 4 achats, 1 surperformance, 16 conservations et 1 vente par 22 analystes. L'objectif moyen de la Bourse est de 327 $. Après la publication des résultats, Evercore ISI a relevé son objectif de cours de 295 $ à 325 $ tout en maintenant une note de surperformance.

Le véritable risque est l'attrition intermodale. Les volumes intermodaux du premier trimestre ont chuté de 4 %, en raison de ce que le directeur commercial Ed Elkins a décrit comme des " pertes liées à la fusion des trimestres précédents " et de l'augmentation de l'activité des concurrents après l'annonce de la fusion.

Ces pertes sont structurelles et persisteront jusqu'à la fin de la période de réglementation. La compensation partielle est que la hausse des prix du carburant rend le transport intermodal plus compétitif par rapport au transport routier, une dynamique que M. Elkins a signalée directement lors de l'appel. Du côté de la croissance, 12 projets de développement industriel ont été mis en ligne au premier trimestre, représentant environ 70 000 chargements à plein régime selon Elkins, et d'autres sont attendus jusqu'à la fin de l'année.

Voir comment Norfolk Southern se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 319,71

- Prix cible (moyen) : ~$347

- Rendement total potentiel : ~9%

- TRI annualisé : ~2% / an

Le modèle moyen de TIKR évalue NSC à environ 347 $ d'ici le 31 décembre 2030, ce qui implique un rendement total d'environ 9 % et un TRI annualisé d'environ 2 %. Les deux principaux moteurs de revenus sont la reprise des volumes de marchandises à mesure que la production industrielle se normalise et le soutien des volumes de charbon provenant de la demande des services publics et de la perturbation de l'approvisionnement mondial en GNL liée au conflit iranien. Le moteur de la marge est la poursuite de l'amélioration du PSR 2.0 (Precision Scheduled Railroading, le système d'exploitation à l'origine des réductions de coûts pluriannuelles de l'entreprise) jusqu'en 2030. Le principal risque est la persistance des coûts du carburant. La direction a refusé d'actualiser les prévisions de coûts pour l'ensemble de l'année lors de l'appel téléphonique du premier trimestre, précisément en raison de cette incertitude.

Un rendement autonome d'environ 9 % sur quatre ans et demi est modeste pour un titre proche des plus hauts de 52 semaines. Si la fusion se concrétise, la situation s'améliorera sensiblement. Si ce n'est pas le cas et que le multiple se comprime pour atteindre les niveaux d'avant l'annonce, la base des BPA à long terme d'environ 12 dollars ne permet pas de soutenir le prix actuel sans une reprise significative des volumes. Ce n'est pas le cas de base, mais cela explique pourquoi 16 analystes sur 22 conservent le titre plutôt que de l'acheter.

Conclusion

Le seul indicateur à surveiller pour les bénéfices du T2 2026 est le ratio d'exploitation ajusté. La direction a prévu une amélioration séquentielle d'environ 200 points de base par rapport aux 68,7 % du premier trimestre, ce qui implique un ratio d'exploitation ajusté du deuxième trimestre de l'ordre de 66. Si la hausse des carburants persiste et que cet objectif dérape, l'histoire des coûts qui s'est maintenue au premier trimestre s'effondre. Surveillez ce chiffre aux alentours du 24 juillet 2026.

Norfolk Southern fonctionne suffisamment bien pour maintenir le cas d'investissement sur une base autonome. A 319 dollars, le profil de rendement reste mince à moins que la fusion ne progresse comme prévu.

Devriez-vous investir dans Norfolk Southern ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Norfolk Southern et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Norfolk Southern ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Norfolk Southern sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !