Principaux enseignements :

- Les analystes s’attendent à ce qu’Uber maintienne une croissance robuste de son chiffre d’affaires de 15 à 16 % tout en augmentant ses marges dans les segments de la mobilité et de la livraison.

- Le leader du covoiturage multiplie les partenariats de véhicules autonomes et fait preuve d’une utilisation exceptionnelle de sa flotte dans les premiers déploiements comme à Austin.

- Notre modèle d’évaluation prévoit que l’action Uber offrira un rendement annualisé de 19,3 % au cours des 2,4 prochaines années.

Uber Technologies(UBER) continue de démontrer la force de son modèle de plateforme diversifiée, en affichant des résultats solides au premier trimestre qui soulignent la résilience de ses activités dans les secteurs verticaux de la mobilité et de la livraison.

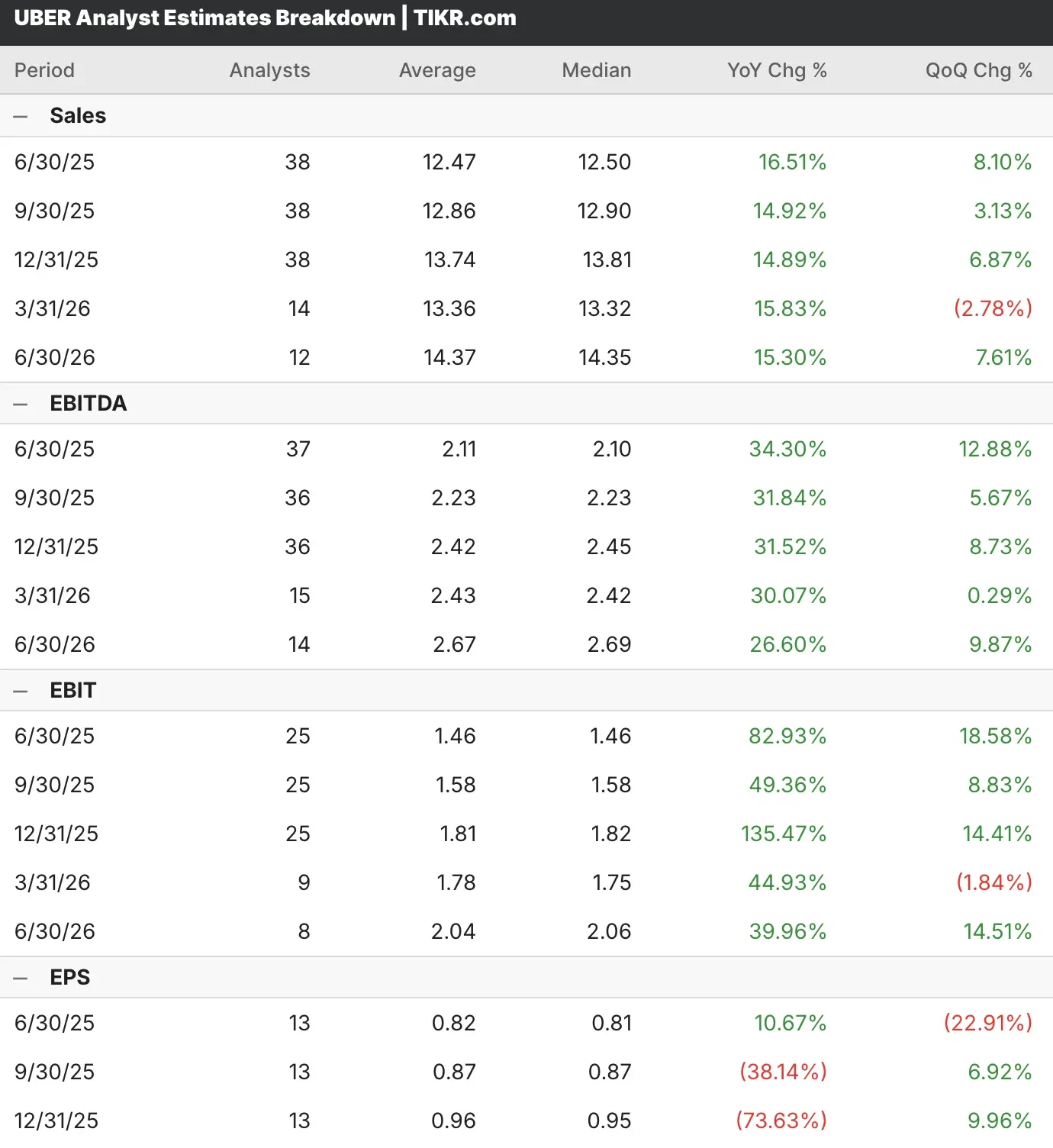

Les analystes couvrant l’action Uber s’attendent à ce que l’entreprise maintienne sa trajectoire de croissance, avec un chiffre d’affaires qui devrait croître de façon constante dans la fourchette des 10 %, tandis que les mesures de rentabilité continuent à augmenter d’une année sur l’autre.

L’innovateur en matière de transport et de livraison a fait preuve d’une exécution exceptionnelle en développant ses partenariats de véhicules autonomes tout en conservant des positions de leader sur les marchés du covoiturage et de la livraison de nourriture à l’échelle mondiale.

Uber a réalisé d’excellentes performances financières avec une croissance de l’EBITDA ajusté de 35 % en glissement annuel au premier trimestre, atteignant le chiffre record de 1,9 milliard de dollars, tout en générant un flux de trésorerie disponible de 2,3 milliards de dollars.

Au deuxième trimestre, Wall Street s’attend à ce que le chiffre d’affaires d’Uber augmente de 16,5 %, à 12,47 milliards de dollars, et le bénéfice par action de 11 %, à 0,82 dollar.

L’action Uber a fait preuve de résilience, la société ayant maintenu ses prévisions de croissance forte et continue du chiffre d’affaires, combinée à une expansion encore plus forte de la rentabilité, ce qui la place en bonne position pour le second semestre de l’année, plus fort sur le plan saisonnier.

L’action UBER a dépassé les estimations de revenus et de bénéfices au cours de quatre des cinq derniers trimestres. Cette surperformance constante a permis à l’action UBER de bondir de plus de 35 % au cours des 12 derniers mois.

Voir les prévisions de croissance et les objectifs de prix des analystes pour n’importe quelle action, y compris Uber (C’est gratuit !) >>>

Le leadership de la plateforme Uber en point de mire

Uber développe son écosystème de véhicules autonomes grâce à des partenariats stratégiques avec des leaders du secteur, notamment Waymo, WeRide et Pony.ai, et démontre des taux d’utilisation exceptionnels dans les premiers déploiements comme à Austin, où les véhicules atteignent des volumes de trajets supérieurs à ceux de 99 % des conducteurs humains.

L’activité mobilité d’Uber a généré une croissance de 18 % du nombre de trajets, tout en maintenant une expansion substantielle de l’audience de 14 % pour atteindre 170 millions de consommateurs actifs mensuels, ce qui représente la croissance de l’audience la plus rapide que l’entreprise ait connue, avec des taux de fidélisation atteignant des sommets historiques au niveau mondial.

L’accent stratégique mis sur les initiatives d’accessibilité, y compris les programmes d’adhésion desservant 30 millions de membres et les offres financées par les commerçants, valide la capacité d’Uber à augmenter le volume tout en maintenant une discipline tarifaire sur l’ensemble de sa plateforme.

L’approche diversifiée d’Uber en matière de revenus par le biais de la publicité, qui dépasse désormais le milliard de dollars de revenus annuels, avec une croissance de plus de 50 %, démontre la capacité de l’entreprise à monétiser sa plateforme au-delà des frais de transaction traditionnels.

L’expansion dans les marchés moins denses représente une opportunité de croissance, ces régions représentant aujourd’hui 20 % des réservations brutes de mobilité et affichant des taux de croissance nettement supérieurs à ceux des principaux marchés urbains.

Les performances de l’activité de livraison continuent de dépasser les attentes avec une croissance des réservations brutes de 17 à 18 % soutenue pendant sept trimestres consécutifs, grâce à l’accélération de la croissance des transactions à 15 % et à l’amélioration de la fréquence soutenue par une pénétration des membres atteignant 60 %.

Le segment de l’épicerie et de la vente au détail s’est accéléré pendant deux trimestres consécutifs, atteignant une rentabilité à contribution variable grâce à de fortes ventes croisées aux clients existants de la livraison de produits alimentaires, avec une pénétration passant de 18 % à 30 % sur certains marchés.

Les vents contraires de l’assurance qui ont pesé sur les marges ces dernières années montrent des signes d’apaisement, les augmentations de l’IPC s’étant modérées pour atteindre 7 % d’une année sur l’autre, le niveau le plus bas depuis près de trois ans, ce qui permet à l’entreprise de répercuter les économies de coûts sur les consommateurs.

L’action UBER peut-elle être achetée avant la publication de ses résultats du deuxième trimestre ?

Notre modèle d’évaluation estime que l’action Uber bénéficiera d’une croissance soutenue de la plateforme grâce à l’adoption des véhicules autonomes, à l’expansion internationale et à la pénétration du marché de la livraison tout au long de la période de prévision.

Sur la base des hypothèses issues du consensus des analystes, l’action Uber devrait s’apprécier de son cours actuel de 88 $ à 135 $, soit un rendement total potentiel de 53 % sur les 2,4 prochaines années.

Cela se traduirait par des rendements annualisés de 19 %, ce qui suggère que l’action Uber offre un potentiel de hausse convaincant pour les investisseurs qui cherchent à s’exposer aux tendances de croissance séculaires de la mobilité et de la transformation des services de livraison.

L’accent stratégique mis par la direction sur la diversification géographique dans 70 pays et la structure de coûts variables permet à Uber stock de maintenir une performance résistante dans diverses conditions économiques tout en gagnant des parts de marché croissantes dans des catégories sous-pénétrées.

L’approche équilibrée d’Uber en matière d’investissements de croissance et d’expansion de la rentabilité, démontrée par des marges record et la génération de flux de trésorerie disponibles, offre de multiples opportunités d’expansion tandis que l’écosystème des véhicules autonomes mûrit en vue d’une commercialisation plus large.

FAQ

1. Quel est l’objectif de cours pour l’action Uber ?

Compte tenu des estimations du consensus, l’objectif de cours de l’action UBER est de 101 dollars, soit 14 % de moins que le cours cible actuel.

2. Qui est le principal actionnaire d’UBER ?

Le groupe Vanguard est le principal actionnaire d’UBER et possède près de 9 % du total des actions en circulation.

3. L’action Uber est-elle à acheter, à vendre ou à conserver en ce moment ?

Sur les 54 analystes couvrant l’action UBER, 41 recommandent “Acheter”, 11 recommandent “Garder”, et deux recommandent “Vendre”.

4. Combien vaudra Uber en 2025?

À ce jour, la capitalisation boursière d’Uber s’élève à près de 185 milliards de dollars.

Les analystes de Wall Street sont optimistes sur ces 5 composés sous-évalués au potentiel battant le marché

TIKR vient de publier un nouveau rapport gratuit sur 5 sociétés composées qui semblent sous-évaluées, qui ont battu le marché par le passé et qui pourraient continuer à surperformer sur une période de 1 à 5 ans sur la base des estimations des analystes.

À l’intérieur, vous obtiendrez une ventilation de 5 entreprises de haute qualité avec :

- Forte croissance du chiffre d’affaires et avantages concurrentiels durables

- Valorisations attrayantes basées sur les bénéfices prévisionnels et la croissance attendue des bénéfices

- Potentiel de hausse à long terme soutenu par les prévisions des analystes et les modèles d’évaluation de TIKR

C’est le genre d’actions qui peuvent produire des rendements massifs à long terme, surtout si vous les attrapez pendant qu’elles se négocient encore à un prix réduit.

Que vous soyez un investisseur à long terme ou que vous recherchiez simplement des entreprises qui se négocient en dessous de leur juste valeur, ce rapport vous aidera à repérer les opportunités les plus intéressantes.

Avis de non-responsabilité :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils financiers ou d’investissement de la part de TIKR ou de notre équipe de contenu, et qu’ils ne constituent pas non plus des recommandations d’achat ou de vente d’actions. Nous créons notre contenu en nous basant sur les données d’investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l’entreprise ou des mises à jour importantes. TIKR n’a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !