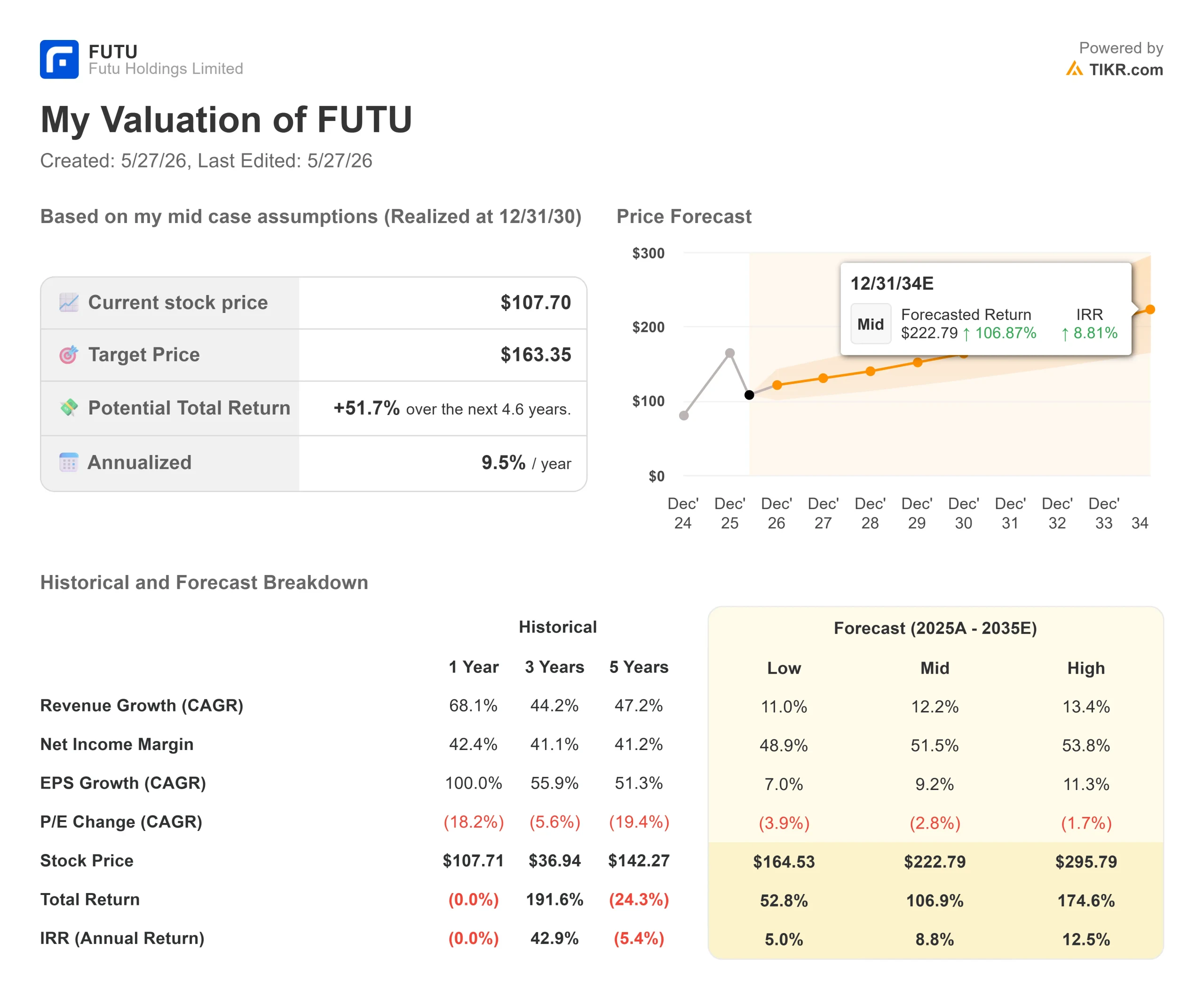

Stats clés pour l'action Futu Holdings

- Cours actuel : 107,70

- Prix cible (moyen) : ~$163

- Objectif de la rue : 198,42

- Rendement total potentiel : ~52%

- TRI annualisé : ~10% / an

- Réaction aux bénéfices (T4 2025, publié le 3/12/26) : -1.31%

- Réduction maximale : -54,90% le 22/5/26

Maintenant en ligne : Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit). >>>

Une session a tout changé

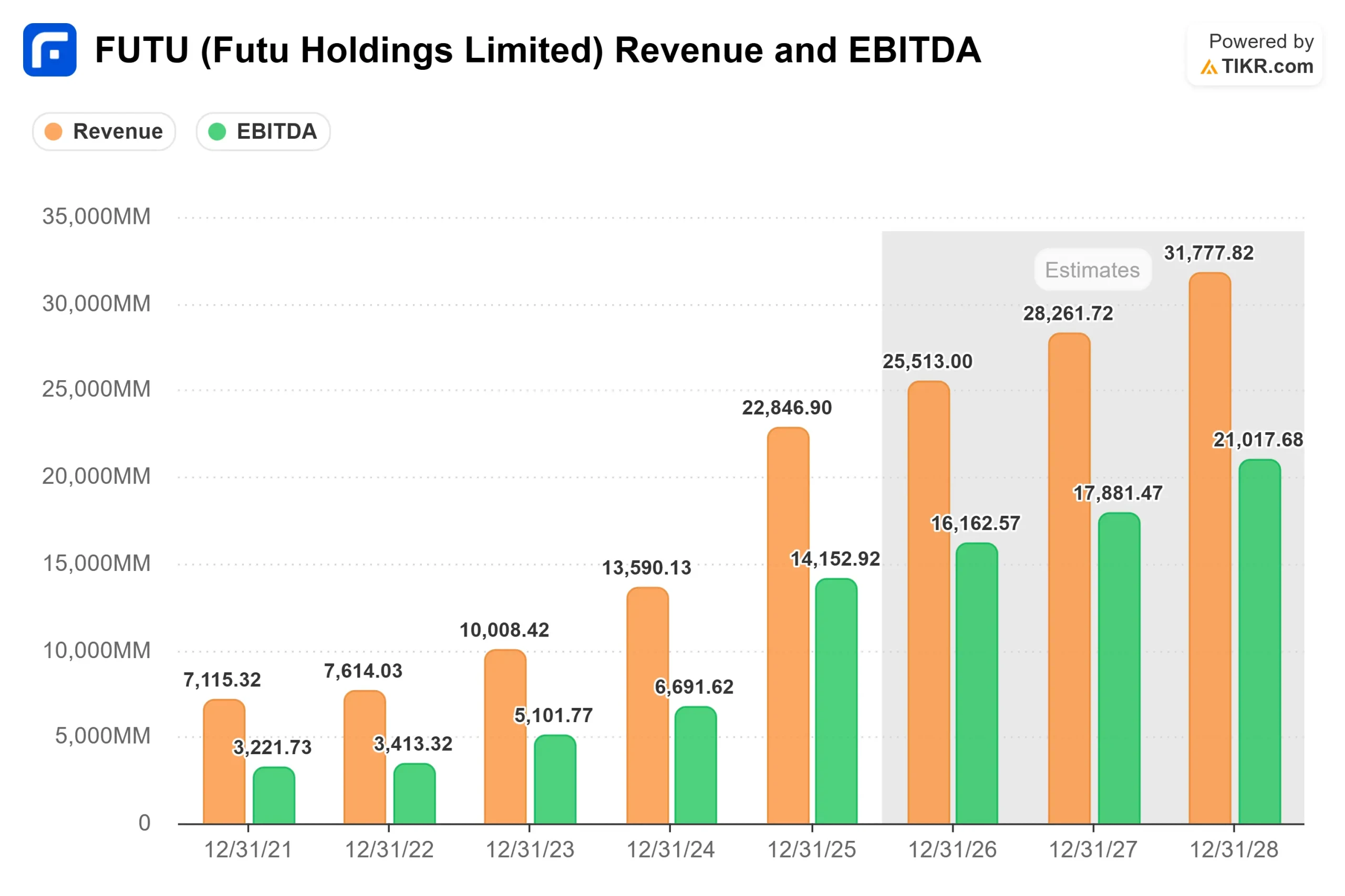

Futu Holdings (FUTU) a passé l'année 2025 à enregistrer l'une des plus fortes croissances de la fintech asiatique. Le chiffre d'affaires a augmenté de 68 % pour atteindre 22,8 milliards de HKD. Le bénéfice net de l'année a plus que doublé. La société a ajouté plus de 950 000 nouveaux comptes financés nets. Puis vint le 22 mai 2026.

Ce jour-là, l'autorité chinoise de régulation des valeurs mobilières, la China Securities Regulatory Commission (CSRC), ainsi que sept autres agences gouvernementales, ont annoncé l'ouverture d'une procédure formelle de sanction à l'encontre de Futu et de deux sociétés de courtage offshore concurrentes. La CSRC a allégué que certaines entités de Futu ont mené des activités de vente de titres, de fonds et de contrats à terme en Chine continentale sans les licences requises, proposant des pénalités d'un montant total d'environ 1,85 milliard de RMB (environ 271 millions de dollars) et ordonnant aux sociétés concernées de rectifier ou de cesser ces activités. Une réduction obligatoire de deux ans limite les utilisateurs existants en Chine continentale à la vente et au retrait, avec une fermeture complète des applications en contact avec la Chine continentale à suivre. Une proposition d'amende personnelle pour le PDG Li Hua a également été incluse. Il s'agit là de propositions et non de décisions définitives.

La vente qui a suivi a été l'une des plus fortes chutes en une seule séance dans l'histoire de FUTU, les actions ayant chuté d'environ 31 %. JPMorgan a ramené sa position à Neutre et réduit son objectif de 300 à 87 dollars. Goldman Sachs est également passé à Neutre, abaissant son objectif de 210,47 à 102,13 dollars et réduisant les prévisions de revenus pour 2026, 2027 et 2028 de 16 %, 14 % et 14 %, respectivement.

Le 26 mai, FUTU a rebondi à 107,70 $ après que Futu a annoncé avoir déployé 160 millions de dollars en rachats d'actions dans le cadre de son programme de rachat de 800 millions de dollars. Malgré cela, FUTU se situe à 46,8 % en dessous de son plus haut de 52 semaines, à 202,53 $, alors que les résultats du premier trimestre 2026 sont attendus demain matin.

Voir les estimations historiques et à terme pour l'action Futu Holdings (C'est gratuit !) >>>

Le chiffre de 13% est tout l'argument

Futu a révélé qu'au premier trimestre 2026, les comptes financés en Chine continentale représentaient environ 13 % de son total, et que les opérations dans toutes les régions en dehors de la Chine continentale restaient normales, les comptes à l'étranger continuant de croître.

Cette situation n'est pas le fruit du hasard. Lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025, le directeur financier Arthur Chen a confirmé que la Malaisie et Hong Kong ont contribué ensemble à plus de 50 % des nouveaux clients au quatrième trimestre, tandis que le Japon, Singapour et les États-Unis ont contribué chacun à hauteur de 10 à 20 %. La plateforme Moomoo a été l'application de trading la plus téléchargée en Australie en 2025 et a atteint 2 millions de téléchargements cumulés au Japon.

Les données sectorielles de TIKR montrent que les revenus internationaux (pays autres que Hong Kong) sont passés de 1 323,25 millions HKD en 2024 à 2 746,81 millions HKD en 2025, soit environ 108 % d'une année sur l'autre, dépassant même la croissance déjà forte de Hong Kong. La mesure réglementaire supprime une part importante, mais non majoritaire, de l'activité.

La question la plus difficile est de savoir si ces 13 % de comptes continentaux représentent une part plus importante du chiffre d'affaires que ne le laissent supposer leurs effectifs, en particulier grâce au trading sur marge et à l'activité à haute fréquence. C'est ce à quoi le rapport du premier trimestre de demain commencera à répondre.

Ce que révèle la conférence téléphonique du quatrième trimestre

Le directeur financier Chen a confirmé lors de la conférence téléphonique du quatrième trimestre que les ADR chinois (American Depositary Receipts de sociétés basées sur le continent et cotées aux États-Unis) représentaient moins de 10 % du volume des transactions boursières aux États-Unis au quatrième trimestre, contre environ 10 % au troisième trimestre. La crainte que FUTU soit une opération par procuration sur les actions chinoises a été discrètement démentie par ses propres données. Comme l'a souligné Daniel Yuan, chef de cabinet du PDG, lors de l'appel, les clients se diversifient "au-delà des grands noms de la technologie dans un éventail plus large de secteurs et dans toute la chaîne de valeur de l'IA", le chiffre d'affaires des transactions boursières américaines atteignant 3 000 milliards de HKD au quatrième trimestre, en hausse de 17 % par rapport au trimestre précédent.

La direction a prévu, avant toute action réglementaire, que les entrées nettes d'actifs au premier trimestre 2026 afficheraient une "augmentation séquentielle à deux chiffres" et établiraient un nouveau record pour l'entreprise. Cela implique que l'activité sous-jacente était saine à l'approche du trimestre.

La gestion de patrimoine est l'autre histoire méconnue. Les actifs des clients dans ce segment ont atteint 179,6 milliards HKD au 4ème trimestre, en hausse de 62% en glissement annuel. Le directeur financier Chen a déclaré que la composition des revenus à long terme pencherait en faveur des revenus de commissions provenant de la gestion de patrimoine, un flux de revenus moins volatile et plus récurrent que les commissions de courtage.

Valorisation : Détresse ou opportunité ?

Avant le krach, FUTU se négociait à un ratio cours/bénéfice sur douze mois d'environ 11,3. À 107,70 dollars, ce multiple a été ramené à 8,76 fois. Il s'agit d'une entreprise dont la marge brute LTM (douze derniers mois) est de 94,4 % et dont le rendement des capitaux propres LTM est de 33,1 %. Elle a dépassé les estimations de revenus du consensus au cours de chacun des quatre derniers trimestres, y compris les revenus réels du quatrième trimestre 2025 de 6 438,47 millions HKD contre une estimation consensuelle de 6 302,01 millions HKD, soit une amélioration de 2,17 %.

L'amende proposée de 271 millions de dollars, bien qu'importante, est mesurée par rapport à la marge brute d'autofinancement de 40 788 millions de dollars HKD pour 2025. Le risque le plus important n'est pas l'amende elle-même, mais les revenus qui disparaissent avec la liquidation obligatoire sur le continent et toute répercussion sur la réputation dans les marchés adjacents.

UP Fintech (TIGR), également cité dans l'action de la CSRC, se négocie à un P/E NTM de 4,79x contre 9,06x pour FUTU. La prime de Futu reflète son avantage d'échelle : 3,4 millions de comptes financés, une plateforme de gestion de patrimoine plus profonde et une empreinte géographique plus diversifiée. Il est légitime de se demander si cette prime est pleinement justifiée après le crackdown, mais l'écart n'est pas irrationnel.

Les 19 analystes suivis par TIKR affichent un objectif moyen de 1 554,88 HKD, avec 14 Achats, 3 Surperformances et 2 Maintiens. BofA Securities a maintenu sa note d'achat après le choc réglementaire, abaissant son objectif de prix de 235,00 $ à 223,50 $.

Voir comment Futu Holdings se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 107,70

- Prix cible (milieu) : ~$163

- Rendement total potentiel : ~52%

- TRI annualisé : ~10% / an

L'hypothèse moyenne du TIKR suppose un TCAC des revenus d'environ 12 % et une marge de revenu net d'environ 52 %. Les deux principaux moteurs de revenus sont la croissance des comptes financés sur les marchés non continentaux et l'augmentation des revenus de commissions de gestion de patrimoine. Le moteur de la marge est l'effet de levier opérationnel, les coûts d'acquisition des clients continuant à baisser par compte.

Le principal risque est que l'action de la CSRC ne soit pas contenue. Si les régulateurs d'autres juridictions exercent une surveillance similaire, ou si l'activité de trading sur le continent s'avère plus importante pour les revenus que ne le laisse supposer la part de 13% des comptes, les hypothèses moyennes s'effondrent. La trajectoire du flux de trésorerie disponible dans le scénario baissier soutient toujours une entreprise viable, mais à un multiple de valorisation inférieur. L'analyse des scénarios pour FUTU est exceptionnellement large, et le rapport sur les bénéfices de demain commencera à la réduire.

Conclusion

Le rapport Q1 2026 de demain est l'événement le plus important auquel FUTU a été confronté depuis des années. Le chiffre à surveiller n'est pas le BPA. Il s'agit de savoir quelle part du volume record de transactions et des entrées nettes d'actifs du quatrième trimestre a été générée par les comptes continentaux par rapport aux activités internationales. Si les marchés non continentaux se sont maintenus tout au long du premier trimestre, la trajectoire de 107,70 $ vers l'objectif intermédiaire d'environ 163 $ est crédible. Si l'exposition aux marchés continentaux s'avère plus importante que ne le laisse supposer le chiffre de 13 % des comptes, le scénario baissier gagne du terrain. Le rapport est publié avant l'ouverture du marché. Il n'y aura plus beaucoup d'ambiguïté après cela.

Devriez-vous investir dans Futu Holdings ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Futu Holdings et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Futu Holdings ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Futu Holdings sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !