Principaux enseignements :

- Transition du leadership : L'action Fastenal entre en 2026 avec un changement de PDG en juillet, renforçant la continuité stratégique après un chiffre d'affaires annuel de 8 milliards de dollars.

- Aperçu des résultats : L'action Fastenal a enregistré un chiffre d'affaires trimestriel de 2 milliards de dollars avec des marges EBITDA de 21 %, reflétant la résistance de la demande malgré la pression des tarifs et des volumes.

- Perspectives de prix : Sur la base d'une croissance des revenus de 9 % et de marges d'exploitation de 21 %, l'action Fastenal pourrait atteindre 57 $ d'ici décembre 2028.

- Calcul de la hausse : Cet objectif implique une hausse totale de 33 % par rapport au cours actuel de 43 $, ce qui se traduit par un rendement annualisé de 10 % sur trois ans.

Fastenal Company(FAST) distribue des fournitures industrielles et de construction à l'échelle mondiale, détenant des avantages d'échelle parmi les clients de la fabrication, de la construction et du gouvernement après près de 60 ans.

La semaine dernière, Fastenal a annoncé un chiffre d'affaires de 8 milliards de dollars pour le premier semestre, soutenu par une croissance à deux chiffres des ventes quotidiennes sur les marchés de l'industrie manufacturière.

Fastenal génère un bénéfice annuel d'environ 2 milliards de dollars, avec des marges d'exploitation de 21 % qui reflètent la discipline en matière de prix et l'efficacité des succursales.

La capitalisation boursière de 25 milliards de dollars de l'entreprise reflète les attentes de croissance régulière des clients contractuels, l'expansion du commerce électronique et les programmes de gestion des stocks.

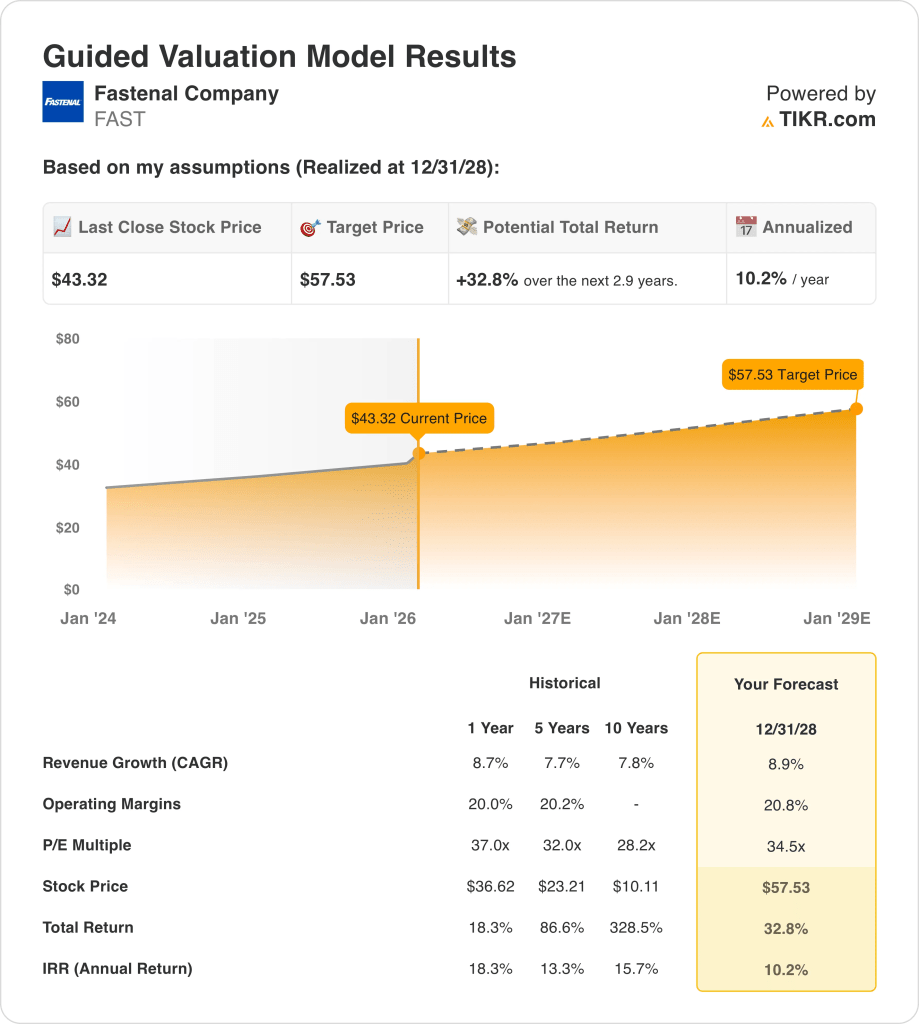

Malgré des marges stables et une valorisation de 57 dollars, Fastenal se négocie à près de 43 dollars, ce qui met en évidence la tension entre la force d'exécution et la prudence en matière de prix.

Ce que dit le modèle pour l'action FAST

Nous avons analysé l'action Fastenal en utilisant des hypothèses liées à son échelle de distribution, à la pénétration des contrats et à la stabilité des rendements en espèces à travers les cycles industriels.

Sur la base d'une croissance des revenus de 8,9 %, de marges d'exploitation de 20,8 % et d'un multiple de sortie de 34,5, le modèle indique 57,53 $.

Cela implique une hausse totale de 32,8 %, soit un rendement annualisé de 10,2 % sur une période d'environ 2,9 ans.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action FAST :

1. Croissance du chiffre d'affaires : 8,9

Fastenal a généré une croissance régulière dans le passé, avec des revenus augmentant d'environ 8% par an au cours de la dernière décennie à travers les cycles industriels.

L'exécution récente reflète la demande continue des clients des secteurs de la fabrication et de la construction, soutenue par des programmes de gestion des stocks et une pénétration croissante des comptes nationaux.

La croissance future dépend de la stabilité industrielle, de la discipline en matière de prix des contrats et de l'adoption de la distribution automatique, limitée par les tarifs et le ralentissement de la demande macroéconomique.

Selon les estimations du consensus des analystes, l'hypothèse d'une croissance du chiffre d'affaires de 8,9 % reflète des gains de parts durables équilibrés par des conditions de demande industrielle normalisées.

2. Marges d'exploitation : 20,8

Fastenal a maintenu des marges d'exploitation autour de 20% historiquement, reflétant des avantages d'échelle, des réseaux de succursales denses et des économies de distribution efficaces.

Les marges sont restées résistantes malgré la récente volatilité de la demande, soutenues par la discipline en matière de prix, le mélange de marques privées et la productivité dans l'infrastructure de vente et de logistique.

La hausse des prix nécessite un effet de levier soutenu sur les volumes et un contrôle des coûts, tandis que le risque de baisse provient de la concurrence sur les prix et d'une utilisation plus faible de la production.

Conformément aux projections du consensus des analystes, les marges d'exploitation proches de 20,8 % représentent la rentabilité normalisée sans tenir compte de l'efficacité des cycles de pointe.

3. Multiple P/E de sortie : 34,5x

Historiquement, Fastenal s'est négocié entre 28x et 37x les bénéfices au cours de périodes de croissance régulière et de forts retours sur capitaux.

L'évaluation actuelle reflète la confiance des investisseurs dans la génération de liquidités et la cohérence, tempérée par un sentiment prudent concernant la demande industrielle et le calendrier de transition du leadership.

Le multiple suppose la durabilité des bénéfices et la stabilité des marges, mais pas un retour aux sommets du cycle observés lors des expansions manufacturières les plus fortes.

Sur la base des estimations consensuelles de la rue, un multiple de sortie de 34,5 fois équilibre le profil de qualité supérieure de Fastenal avec des attentes limitées en matière de normalisation de la croissance industrielle.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de Fastenal dépendent de la demande industrielle, de la pénétration des contrats et de la discipline en matière de coûts, ce qui permet d'établir une série de trajectoires d'exécution jusqu'en 2030.

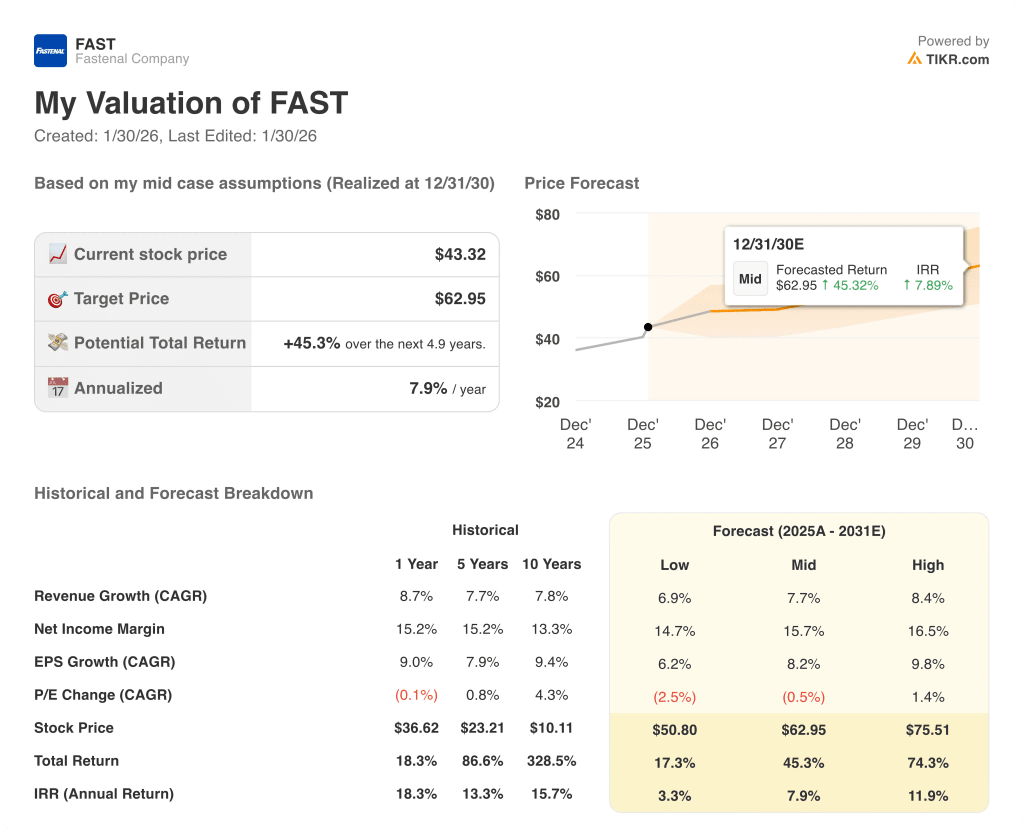

- Cas faible : si la fabrication ralentit et que les prix se resserrent, le chiffre d'affaires augmente d'environ 6,9 % et les marges restent proches de 14,7 % → rendement annualisé de 3,3 %.

- Cas moyen : Si l'exécution de la distribution de base reste stable, la croissance du chiffre d'affaires est proche de 7,7 % et les marges s'améliorent pour atteindre 15,7 % → rendement annualisé de 7,9 %.

- Cas élevé : Si les programmes sur site et de distribution automatique se développent plus rapidement, le chiffre d'affaires atteint environ 8,4 % et les marges approchent 16,5 % → 11,9 % de rendement annualisé.

Le prix cible de 63 $ dans le cas intermédiaire est réalisable grâce à une exécution régulière et à un contrôle des coûts, sans expansion multiple ni battage médiatique.

Quelle est l'ampleur de la hausse à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !