Statistiques clés pour l'action EQT

- Performance des 30 derniers jours : 12

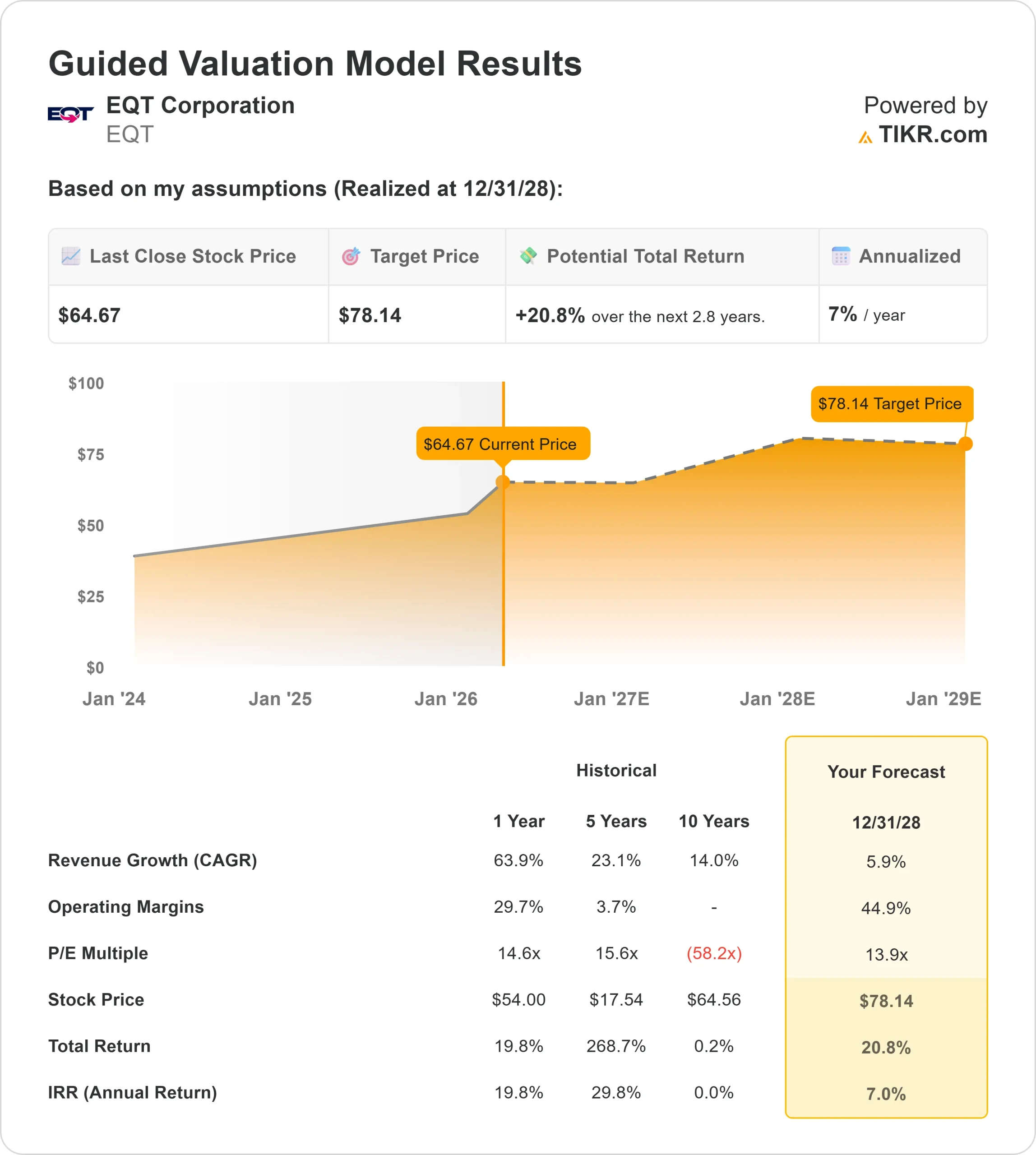

- Fourchette de 52 semaines : 44 $ à 67

- Prix cible du modèle d'évaluation : 78

- Hausse implicite: 21

Analysez vos actions préférées comme EQT Corporation avec TIKR (C'est gratuit) >>>

Que s'est-il passé ?

L'action EQT a augmenté d'environ 12 % au cours des 30 derniers jours, se négociant récemment à près de 66 $ par action, principalement en raison de l'augmentation des prix du gaz naturel et de l'amélioration significative des perspectives de bénéfices de la société.

EQT a bénéficié du resserrement des marchés du gaz naturel au cours du mois dernier, le temps plus froid et les contraintes d'approvisionnement ayant fait grimper les prix et amélioré le sentiment dans l'ensemble du secteur.

En tant que l'un des plus grands producteurs de gaz naturel aux États-Unis, EQT bénéficie directement de la hausse des prix du gaz, car celle-ci se répercute sur les recettes et le flux de trésorerie disponible.

Cette tendance a soutenu l'ensemble du secteur, y compris des concurrents comme Range Resources, Expand Energy et Antero Resources, mais EQT a surperformé en raison de ses coûts de production inférieurs et de son profil de flux de trésorerie disponible plus solide.

Les opérations intégrées de la société et ses activités de commercialisation du gaz lui permettent également d'obtenir de meilleurs prix réalisés en cas de volatilité des marchés, ce qui accroît encore ses bénéfices.

Le sentiment des analystes a renforcé ce mouvement, JPMorgan ayant relevé son objectif de prix de 68 à 72 dollars et maintenu sa note de surpondération, Wells Fargo ayant relevé son objectif de 66 à 70 dollars, tout en maintenant sa note de surpondération, et TD Securities ayant relevé le titre à "Strong Buy" (achat fort).

EQT a également publié des résultats financiers solides, avec un flux de trésorerie disponible de près de 750 millions de dollars au quatrième trimestre, soit environ 200 millions de dollars de plus que le consensus, tandis que les performances de janvier et février ont déjà dépassé de plus de 30 % les attentes pour le premier trimestre.

Le PDG Toby Rice a déclaré que 2025 était "une autre année exceptionnelle pour EQT", car la société a généré 2,5 milliards de dollars de flux de trésorerie disponible et a obtenu des prix élevés pendant la tempête hivernale Fern, où les volumes de gazoducs ont dépassé la capacité et les prix du gaz au comptant ont dépassé les 130 dollars par MMBtu.

La direction a également prévu pour 2026 un EBITDA ajusté d'environ 6,5 milliards de dollars et un flux de trésorerie disponible de 3,5 milliards de dollars, soulignant la solidité continue de l'entreprise.

L'activité institutionnelle est restée soutenue, Advisors Preferred ayant établi une nouvelle position d'environ 18 000 actions d'une valeur d'environ 1 million de dollars, tandis que la propriété institutionnelle s'élève à environ 91 % du total des actions. Les transactions d'initiés ont montré quelques prises de bénéfices, y compris des ventes par Lesley Evancho, Todd James, et EVP Sarah Fenton, bien que ces mouvements semblent refléter des réductions de positions partielles plutôt qu'une sortie générale d'initiés.

Un achat déclaré par le représentant Gilbert Ray Cisneros Jr. a ajouté un petit signal positif, suggérant un intérêt continu même si certains initiés ont réduit leurs positions.

Valoriser instantanément EQT Corporation (Gratuit avec TIKR) >>>

EQT est-il sous-évalué ?

Dans le cadre des hypothèses d'évaluation, le titre est modélisé à l'aide des éléments suivants :

- Croissance du chiffre d'affaires (CAGR) : 5,9%.

- Marges d'exploitation : 44.9%

- Multiple du ratio cours/bénéfice à la sortie : 13,9x

Lacroissance du chiffre d'affaires devrait rester stable plutôt que rapide, car EQT se concentre sur une production efficace plutôt que sur une augmentation agressive de la production.

Les marges constituent le principal facteur de rendement. EQT produit du gaz naturel à un coût inférieur à celui de nombreux concurrents, ce qui signifie qu'elle peut générer des bénéfices importants même lorsque les prix du gaz ne sont pas au plus haut. Cela confère à l'entreprise un avantage structurel sur ses pairs, en particulier lorsque les cycles des matières premières sont plus faibles.

Un autre facteur important est l'effet de levier sur les prix. Lorsque les prix du gaz naturel augmentent, les bénéfices d'EQT peuvent s'accroître considérablement sans qu'il soit nécessaire d'augmenter la production, car les prix plus élevés se traduisent directement par des recettes et des flux de trésorerie.

À plus long terme, la demande de gaz naturel devrait augmenter en raison des exportations de GNL et de la demande croissante d'électricité des centres de données, ce qui devrait favoriser la stabilité ou l'amélioration des prix au fil du temps.

Aux niveaux actuels, EQT semble sous-évaluée, les performances futures étant liées à la vigueur du marché du gaz, aux avantages en termes de coûts et à la capacité de l'entreprise à générer régulièrement un flux de trésorerie disponible important.

Quelle est l'ampleur de la hausse de l'action EQT à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action d'EQT Corporation, ou ce que toute action pourrait valoir, en moins d'une minute à l'aide du nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur du ratio cours/bénéfice de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Evaluez EQT Corporation en moins de 60 secondes avec TIKR (c'est gratuit) >>>