Principales statistiques pour l'action Axcelis

- Performance de la semaine dernière : +1.5%

- Fourchette de 52 semaines : 40,4 $ à 102,9

- Cours actuel : 84,4

Que s'est-il passé ?

Axcelis Technologies(ACLS), un fabricant d'équipements d'implantation ionique utilisés pour fabriquer des semi-conducteurs, a affiché un chiffre d'affaires de 238,3 millions de dollars au quatrième trimestre contre un consensus de 215 millions de dollars, tandis que son activité CS&I aftermarket (support client et services d'infrastructure qui génèrent des revenus récurrents à forte marge) a atteint un record trimestriel de 82 millions de dollars, alors même que l'action se négocie à 84,43 dollars, en forte baisse par rapport à son plus haut de 52 semaines de 102,93 dollars.

Axcelis a publié un bénéfice par action dilué non GAAP de 1,49 $ le 17 février, dépassant de 33 % le consensus de 1,12 $, tandis que la marge brute non GAAP a atteint 47,3 % par rapport aux prévisions de 43 %, grâce à une augmentation des mises à niveau CS&I à forte marge, notamment la conversion par un client d'outils en carbure de silicium de 150 mm à des plaquettes de 200 mm à l'aide de la Purion Power Series+, une plate-forme qui permet aux fabricants de puces d'augmenter leur capacité dans la même empreinte physique.

Parallèlement, le chiffre d'affaires de CS&I a augmenté de 14 % en 2025 par rapport à l'année précédente et la société a réalisé un record en matière de mises à niveau de systèmes et de services, générant 107 millions de dollars de flux de trésorerie disponible sur l'ensemble de l'année malgré la baisse du chiffre d'affaires global, une combinaison que les rivaux du groupe de référence des équipements de semi-conducteurs ont eu du mal à reproduire au cours de la même période de digestion cyclique.

Le 13 mars, Axcelis a nommé David Ryzhik, précédemment vice-président senior des relations avec les investisseurs et de la stratégie d'entreprise, au poste de directeur financier par intérim après le départ de James Coogan, qui a accepté un poste de directeur financier dans une société cotée en bourse d'un autre secteur d'activité.

Russell Low, président-directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nous avons obtenu une commande pour un système à courant élevé de la part d'un fabricant de mémoires nord-américain de premier plan, ce qui constitue une victoire importante pour un client qui élargit notre présence au-delà de notre forte position en Corée", un développement qui élargit la base de DRAM adressable d'Axcelis avant un cycle d'expansion des mémoires à forte intensité capitalistique.

En outre, le cluster Yongin de SK Hynix vise à lui seul quatre méga-fabriques à 200 000 démarrages de plaquettes par semaine avec des commandes d'équipement attendues jusqu'en 2027, tandis qu'une autorisation de rachat de 110 millions de dollars et une fusion en cours avec Veeco, qui devrait être finalisée au second semestre 2026, ancrent le cas de rendement pluriannuel.

Le point de vue de Wall Street sur l'action ACLS

Le dépassement du T4 et le revenu record de CS&I confirment que le volant d'inertie du marché secondaire est intact, même si les nouvelles commandes de systèmes restent faibles, ce qui soutient directement l'hypothèse du modèle TIKR selon laquelle le revenu atteint un creux en 2026 avant que le redressement induit par les DRAM ne pousse le revenu à 0,9 milliard de dollars en 2027.

La configuration des bénéfices de 2026 semble pire avant de s'améliorer : le BPA normalisé devrait se contracter de 25,4 % à 3,64 $, en raison d'un mix de produits moins favorable et de vents contraires tarifaires inférieurs à 100 points de base, mais l'estimation de 4,51 $ par action en 2027 implique une croissance du BPA de 23,9 % à mesure que la nouvelle capacité de fabrication de DRAM, en particulier le cluster Yongin de SK Hynix visant 200 000 démarrages de plaquettes par semaine, est mise en service.

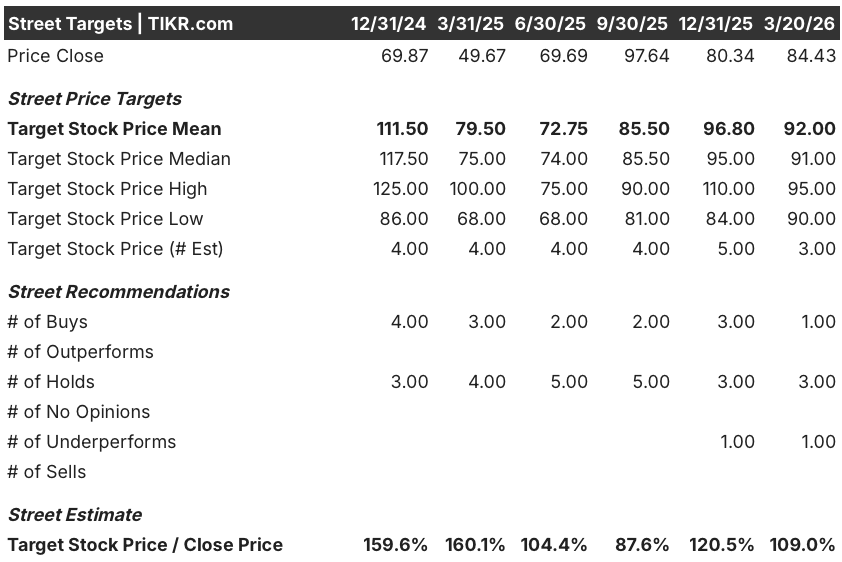

La prudence de Wall Street semble mal venue étant donné que les réservations de DRAM se sont accélérées séquentiellement au quatrième trimestre, qu'un client de mémoire nord-américain a passé une commande avant même qu'une évaluation ne soit terminée et que la direction a explicitement prévu une accélération des revenus tirés de la mémoire jusqu'en 2027 : sur 5 analystes couvrant ACLS en date du 20 mars, seulement 1 l'a classée comme achetée, 3 comme conservée et 1 comme sous-performante, avec un objectif de prix moyen de 92 $ impliquant une hausse de seulement 9 % par rapport à 84,43 $.

La fourchette d'objectifs des analystes de 90 à 95 dollars ne s'étend que sur 5 dollars, une compression qui révèle que les analystes s'ancrent sur la faiblesse du BPA à court terme plutôt que sur le développement de la capacité de DRAM sur plusieurs années déjà confirmé dans les annonces publiques de fabrication.

Que dit le modèle d'évaluation ?

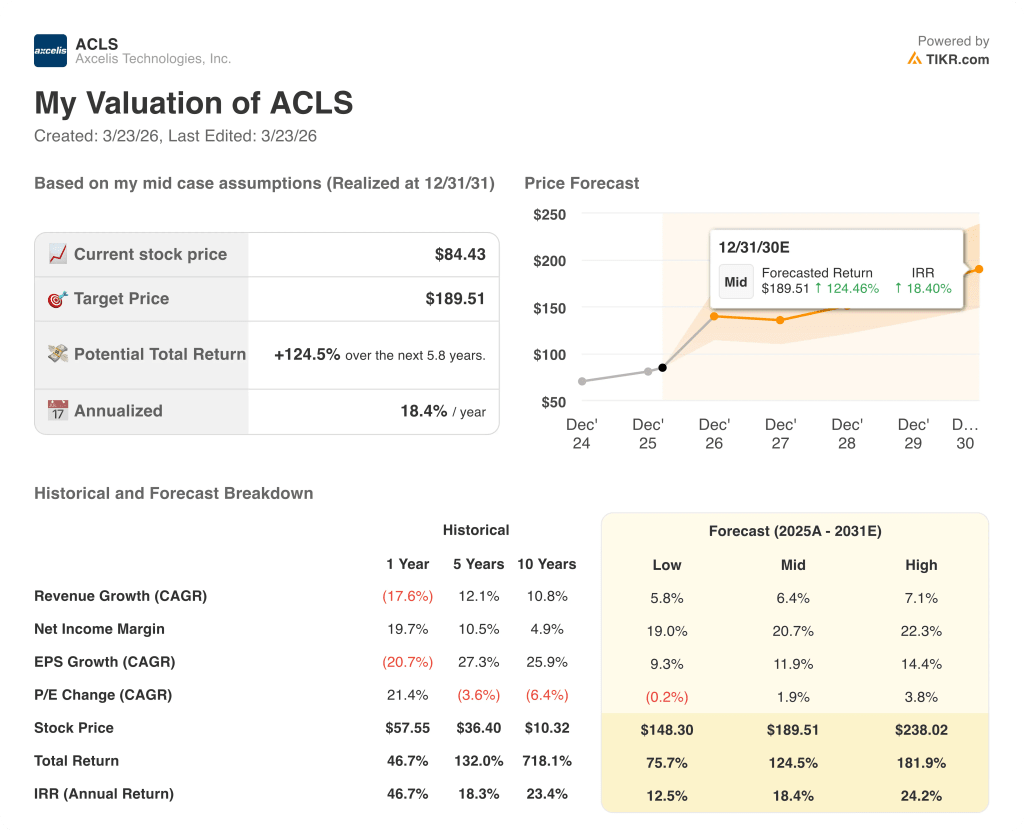

La cible moyenne de 189,51 $ de TIKR, représentant un rendement total de 124,5 % et un TRI de 18,4 % jusqu'en décembre 2030, repose sur un TCAC du BPA de 11,9 % et une hypothèse de marge bénéficiaire nette de 20,7 %, tous deux fondés sur la montée en puissance des DRAM, l'expansion du CS&I et la fusion de Veeco débloquant de nouveaux flux de revenus dans l'équipement de traitement des semi-conducteurs complémentaires.

Le marché évalue à tort un ratio cours/bénéfice de 21x pour les années les plus difficiles comme un plafond, ignorant que le dernier pic du cycle de revenus DRAM a généré 90 millions de dollars avant même qu'Axcelis n'ait le client nord-américain pour les mémoires qu'elle compte désormais dans son portefeuille.

L'objectif intermédiaire TIKR de 189,51 $ exige que la reprise des DRAM se traduise par des revenus mesurables pour les systèmes en 2027, un développement déjà soutenu par des prévisions de clients sur plusieurs trimestres que la direction a décrites comme "très solides" lors de la conférence téléphonique sur les résultats du 17 février.

La commande du fabricant de mémoires nord-américain, reçue avant que l'évaluation d'un système existant ne soit terminée, indique qu'Axcelis gagne des parts dans les outils à courant élevé au moment précis où la capacité de démarrage des tranches de DRAM est sur le point de s'infléchir à la hausse.

La clôture de la fusion Veeco, attendue au second semestre 2026 sous réserve de l'approbation finale des autorités chinoises, est le seul risque d'exécution qui, en cas de retard important, supprime les hypothèses de synergie des revenus intégrées dans la partie longue du modèle TIKR.

La publication des résultats du premier trimestre 2026 est le chiffre à surveiller : une contribution au chiffre d'affaires des systèmes de mémoire supérieure au creux implicite, ou toute accélération des réservations au-delà du niveau de 128 millions de dollars du quatrième trimestre, confirmerait que la reprise des DRAM est en avance sur le consensus de chiffre d'affaires stable pour 2026.

Devriez-vous investir dans Axcelis Technologies, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action ACLS et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Axcelis Technologies, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action ACLS sur TIKR →