Statistiques clés pour l'action Illumina

- Performance de la semaine dernière : +4.5%

- Fourchette de 52 semaines : 68,7 $ à 155,5

- Cours actuel : 123,3

Que s'est-il passé ?

Après que le leader de la génomique Illumina(ILMN) a affiché une croissance des consommables cliniques de 20% en dehors de la Chine au quatrième trimestre 2025, ses instruments de séquençage sont maintenant au nombre de 890 dans le monde, et l'action à 124,33 $ est plus proche de son plus haut de 52 semaines de 155,53 $ que de son plus bas de 68,70 $.

Lesrésultats d'Illumina pour le quatrième trimestre 2025, publiés le 5 février, ont généré un chiffre d'affaires total de 1,16 milliard de dollars, dépassant les attentes, avec un bénéfice par action non GAAP de 1,35 $ en hausse de 42 % par rapport à l'année précédente et un flux de trésorerie disponible de 931 millions de dollars pour l'ensemble de l'année, validant ainsi la restructuration des coûts entamée en 2024.

Les consommables cliniques, le segment qui suit les recettes des kits de dépistage du cancer et des maladies génétiques exécutés sur les séquenceurs Illumina, ont augmenté d'environ 16 % en dehors de la Chine au second semestre 2025 et ont fait grimper la production totale de gigabases de séquençage de plus de 30 % en glissement annuel sur les instruments à haut et moyen débit connectés.

Le 18 mars, Illumina et Labcorp ont élargi leur partenariat en oncologie de précision afin de co-commercialiser le test de biopsie liquide PGDx elio plasma focus Dx de Labcorp, autorisé par la FDA, avec le test TruSight Oncology Comprehensive d'Illumina, approuvé par la FDA, un panel utilisé pour identifier les mutations cancérigènes dans les tumeurs solides, tout en développant de nouveaux tests de diagnostic in vitro couvrant le profilage génomique complet et le séquençage du génome entier.

En outre, le directeur général Jacob Thaysen a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que " le domaine clinique reste notre principal moteur de croissance, et l'augmentation des volumes de tests avec des applications plus intensives en séquençage renforce la demande de séquençage à haut débit et de haute qualité sur le NovaSeq X ", ce qui est directement lié au lancement le 24 février de TruPath Genome, un flux de travail pour le génome entier au prix de 395 $ par échantillon qui élimine la préparation traditionnelle des librairies.

Illumina vise un chiffre d'affaires de 4,5 à 4,6 milliards de dollars en 2026, un bénéfice par action non GAAP de 5,05 à 5,20 dollars et une marge d'exploitation de 23,3 à 23,5 %, progressant vers un objectif de marge de 26 % en 2027 grâce à l'acquisition de SomaLogic le 30 janvier, qui ajoute l'analyse des protéines basée sur les aptamères couvrant environ 9 500 protéines et étend les capacités multiomiques d'Illumina au-delà du séquençage de l'ADN, dans le protéome.

Le point de vue de Wall Street sur l'action ILMN

La croissance de 20 % des consommables cliniques en dehors de la Chine qu'Illumina a affichée au quatrième trimestre 2025 soutient directement les prévisions pour 2026 d'une expansion clinique à deux chiffres ou à un taux moyen de 10 %, ce qui entraîne l'expansion de la marge EBITDA de 27,8 % en 2025 à 29,5 % en 2026, estimée par TIKR.

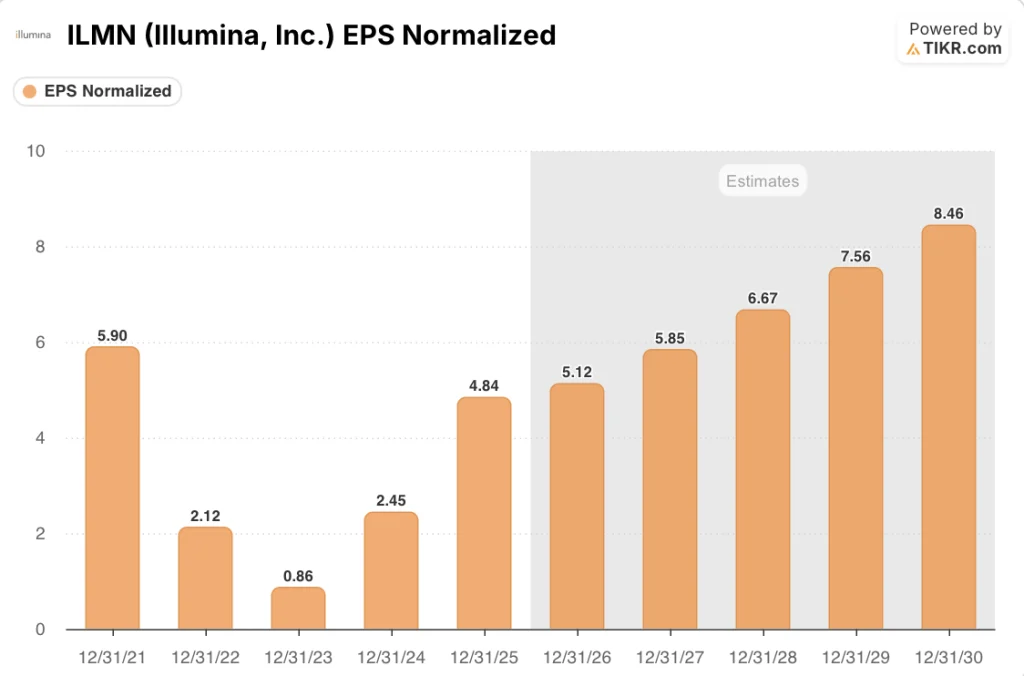

TIKR estime que le BPA normalisé passera de 4,84 $ en 2025 à 5,85 $ en 2027, soit un gain annuel de 14,3 %, grâce au redressement des marges EBIT à 24,8 % à mesure que la transition vers la plateforme NovaSeq X s'achève et que le volume clinique absorbe une plus grande part des coûts fixes.

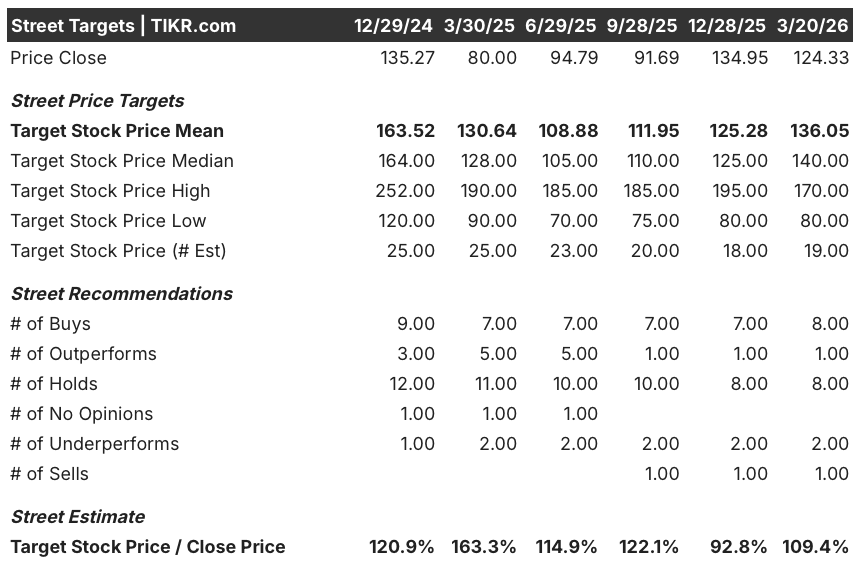

Quatorze analystes couvrent l'action, et 9 la considèrent comme achetée ou surperformée contre 8 conservées, avec un objectif de prix moyen de 136,05 $ impliquant une hausse de 9,4 % par rapport à 124,33 $, bien que les analystes surveillent spécifiquement la trajectoire des consommables cliniques et l'environnement de financement des NIH comme les deux variables les plus susceptibles de faire évoluer ce consensus.

La fourchette cible des analystes, comprise entre 80 et 170 dollars, reflète une véritable option binaire : la fourchette haute de 170 dollars correspond à une croissance clinique de l'ordre de 10 % soutenue jusqu'en 2026, tandis que la fourchette basse de 80 dollars reflète un scénario dans lequel la détérioration du financement des NIH accélère le déclin de la recherche et l'acquisition de SomaLogic, qu'Illumina a payé 350 millions de dollars pour conclure le 30 janvier, dilue les marges davantage que les 100 points de base prévus.

Que dit le modèle d'évaluation ?

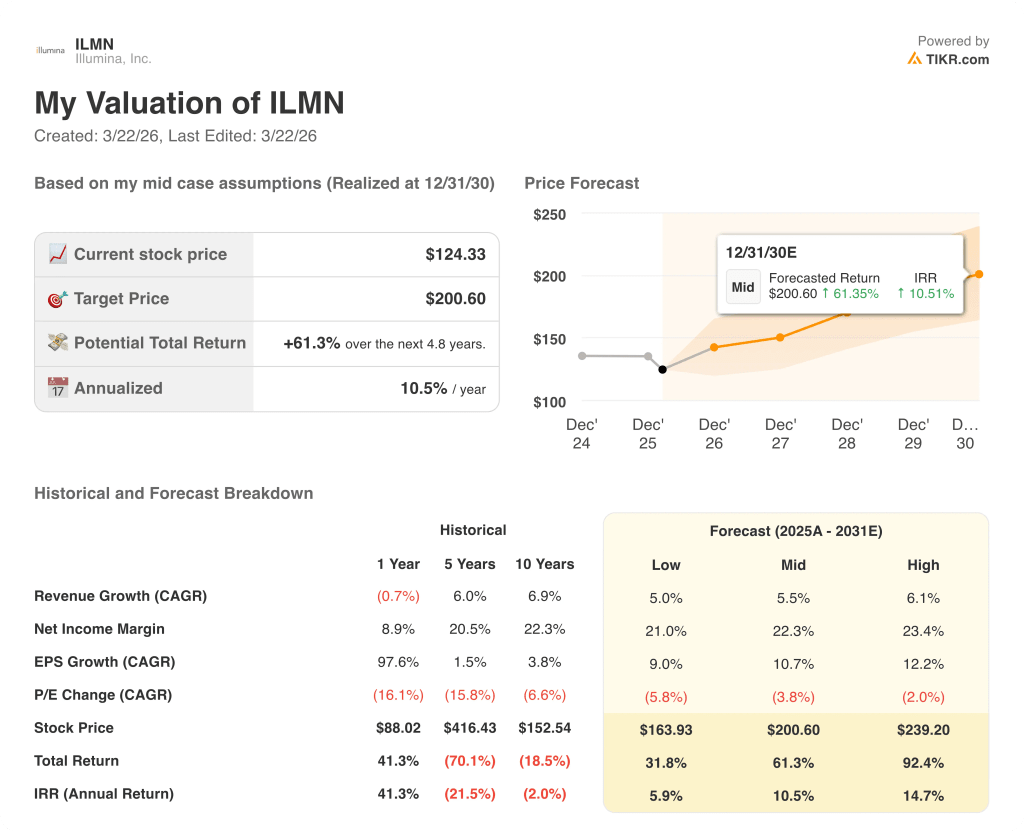

L'objectif de prix moyen de TIKR de 200,60 $ d'ici décembre 2030, impliquant un rendement annualisé de 10,5 %, repose sur un TCAC des revenus de 5,5 % et des marges de revenu net se rétablissant à 22,3 %, un niveau déjà validé par la base de référence de 2021 de 19,7 % avant que le dépassement des coûts liés au Graal ne comprime les bénéfices à 3 % en 2023.

Le marché semble considérer Illumina comme une société de matériel de séquençage à faible croissance, ignorant que le BPA normalisé a déjà doublé, passant de 2,45 $ en 2024 à 4,84 $ en 2025.

Les consommables cliniques qui augmentent actuellement de 20 % en dehors de la Chine et la base installée de NovaSeq X qui atteint 890 instruments justifient directement l'objectif intermédiaire de 200,60 $ de TIKR en soutenant l'augmentation des volumes qui entraîne un effet de levier sur les marges.

La direction, qui prévoit des marges d'exploitation de 26 % d'ici 2027 et qui s'engage à une expansion supplémentaire de 130 points de base en 2026, confirme qu'il s'agit d'une histoire de redressement opérationnel, et non d'un rebond cyclique.

Le principal risque lié au modèle est le segment de la recherche et de l'enseignement, où des baisses à un chiffre, moyennes à élevées, sont déjà intégrées dans les prévisions ; une nouvelle détérioration du financement des NIH comprimerait la croissance des consommables et retarderait l'effet de levier opérationnel qui sous-tend l'estimation d'un BPA normalisé de 5,85 $ pour 2027.

Les résultats du premier trimestre 2026, pour lesquels la direction a prévu un chiffre d'affaires de 1,06 à 1,08 milliard de dollars et un BPA de 1,02 à 1,07, seront le premier test pour savoir si la dynamique clinique s'est maintenue tout au long du trimestre et si la dilution de SomaLogic suit les 0,04 dollars prévus.

Devriez-vous investir dans Illumina, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action ILMN, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Illumina, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action ILMN sur TIKR →