Chiffres clés de l'action Jazz Pharmaceuticals

- Performance de la semaine dernière : +1.2%

- Fourchette de 52 semaines : 95,5 $ à 198

- Cours actuel : 180,6

Que s'est-il passé ?

Jazz Pharmaceuticals(JAZZ), une biopharma spécialisée basée en Irlande et axée sur les maladies rares, le sommeil et l'oncologie, a enregistré un chiffre d'affaires record de 4,3 milliards de dollars en 2025 tout en achevant simultanément une transformation du pipeline qui fait des deux prochaines années sa période la plus dense en catalyseurs de l'histoire, l'action se négociant à 180,62 dollars contre un objectif médian des analystes de 219,50 dollars.

Lesrésultats de JAZZ pour le quatrième trimestre 2025 ont franchi toutes les barres du consensus, avec un chiffre d'affaires de 1,20 milliard de dollars dépassant l'estimation IBES de 1,17 milliard de dollars et un BPA ajusté non GAAP de 6,64 dollars dépassant le consensus de 6,52 dollars, tandis que la société a prévu un chiffre d'affaires total pour 2026 de 4,25 à 4,50 milliards de dollars et a confirmé que la soumission sBLA pour le zanidatamab, son anticorps ciblant HER2, était terminée et que l'horloge d'examen de la PDUFA avait démarré.

Xywav, la version à faible teneur en sodium de l'oxybate, un somnifère prescrit pour la narcolepsie et l'hypersomnie idiopathique, a connu une croissance de 12 % pour atteindre 1,7 milliard de dollars en 2025 et a ajouté plus de 2 000 patients nets au cours de l'année, tandis que Modeyso, une thérapie contre le cancer du cerveau lancée en août pour un type de tumeur pour lequel aucun médicament n'a été approuvé auparavant, a généré 48 millions de dollars en seulement 4,5 mois et a un objectif de ventes maximales aux États-Unis de plus de 500 millions de dollars.

Le 3 mars dernier, lors de la 46e conférence annuelle de TD Cowen sur les soins de santé, le directeur financier Phil Johnson a déclaré : "Nous avons maintenant terminé le dépôt de la sBLA pour GEA", puis il a confirmé que la FDA avait accordé au zanidatamab la désignation de percée, accélérant ainsi la voie vers un lancement potentiel au second semestre 2026 pour l'adénocarcinome gastro-œsophagien de première intention.

L'essai Horizon GEA du zanidatamab a permis d'obtenir une survie médiane globale de 26,4 mois dans le bras triplet, contre environ 20 mois avec la norme actuelle basée sur Keytruda, l'essai ACTION Modeyso en première ligne prévoit une lecture de la survie globale fin 2026 ou début 2027, et l'essai EmpowHER sur le cancer du sein ciblant 150 000 patients HER2-positifs achève son recrutement au premier semestre 2027, formant ainsi un moteur de croissance multi-indications qui vient s'ajouter à un portefeuille de 2.2B pour l'épilepsie et l'oncologie, dont la croissance à deux chiffres est déjà prévue pour 2026.

Le point de vue de Wall Street sur l'action JAZZ

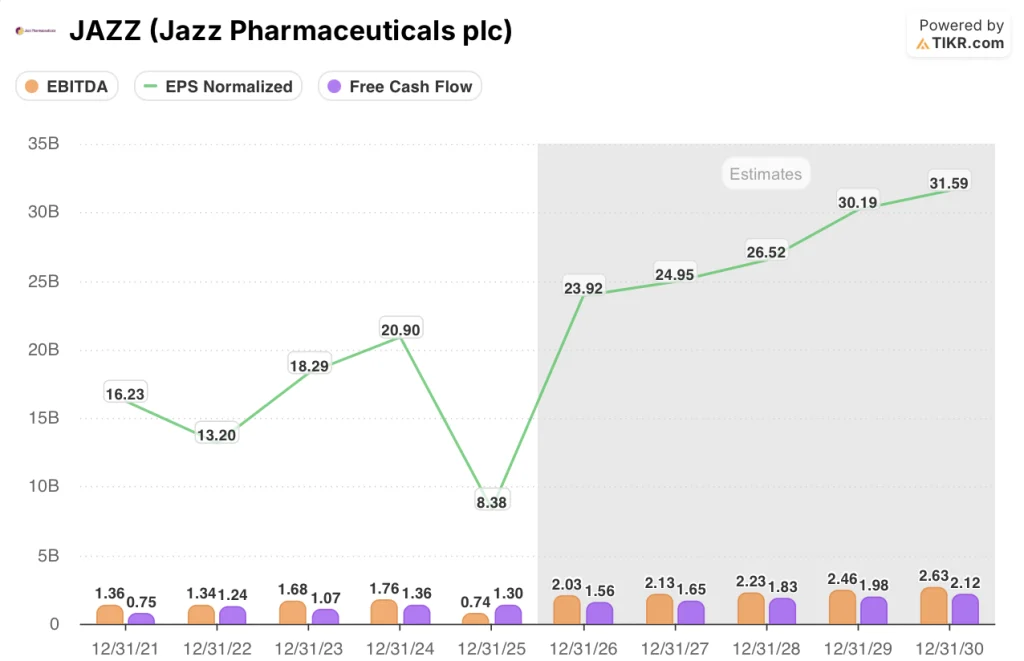

L'effondrement de la marge en 2025 à 17,2 % est dû à des règlements de litiges ponctuels et à des coûts d'acquisition, et non à une détérioration structurelle, et le consensus pour 2026 prévoit que l'EBITDA atteindra à nouveau 2,03 milliards de dollars, avec une marge de 45,6 %.

Les BPA normalisés racontent la même histoire de manière plus nette, le consensus prévoyant 23,92 $ en 2026 contre 8,38 $ en 2025, soit une hausse de 185,5% soutenue par la rampe de lancement de Modeyso de 48 millions de dollars, la croissance à deux chiffres de la base du blockbuster Epidiolex de 1,1 milliard de dollars et le lancement imminent du zanidatamab GEA qui génère son propre flux de revenus au second semestre de 2026.

En outre, le flux de trésorerie disponible de JAZZ a légèrement glissé de 1,36 milliard de dollars en 2024 à 1,30 milliard de dollars en 2025, malgré l'absorption de règlements de litiges ponctuels et de coûts d'acquisition liés à l'accord avec Chimerix, et le consensus prévoit 1,56 milliard de dollars en 2026, avec un taux de croissance de 35 %.Le consensus prévoit 1,56 milliard de dollars en 2026 avec une marge de FCF de 35 %, soit un bond de 19,9 % dû à la montée en puissance commerciale de Modeyso, aux recettes du lancement anticipé du zanidatamab GEA au second semestre 2026 et à la croissance à deux chiffres d'Epidiolex sur une base de 1,1 milliard de dollars.

Quatorze analystes couvrent actuellement JAZZ avec 9 achats, 5 surperformances, 2 attentes et zéro vente ; l'objectif de prix moyen se situe à 223,50 $ et la médiane à 225,50 $, ce qui représente une hausse de 23,7 % par rapport à la clôture du 20 mars de 180,62 $, la conviction de la rue étant spécifiquement ancrée dans l'approbation GEA du zanidatamab et dans la trajectoire commerciale de Modeyso.

La fourchette cible des analystes s'étend de 188,00 $ au bas de l'échelle à 275,00 $ au haut de l'échelle, le plancher reflétant l'érosion de Xywav due à la concurrence de l'oxybate de sodium générique à haute teneur en sodium et à l'arrivée de l'orexine au second semestre 2026, et le plafond supposant que le zanidatamab fait l'objet d'une évaluation prioritaire, qu'il est lancé dans la GEA dans les délais prévus et que l'essai de première ligne ACTION Modeyso se solde par un résultat positif.

Que dit le modèle de valorisation ?

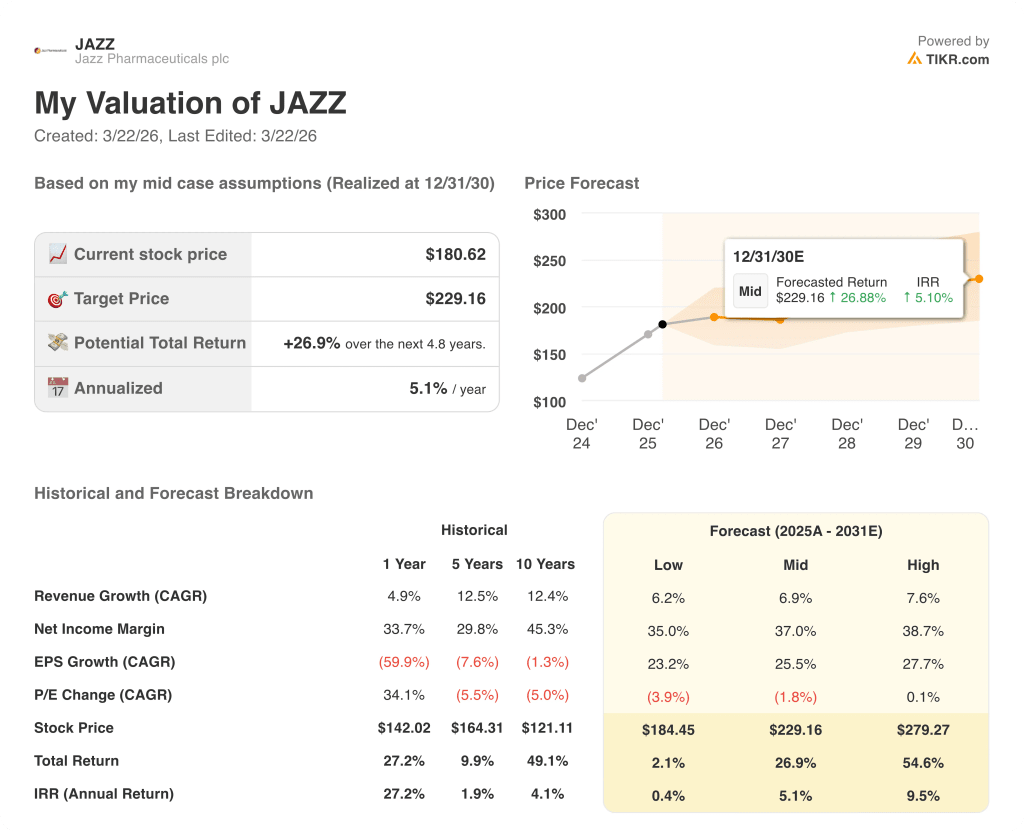

Le modèle TIKR de cas moyen évalue JAZZ à 229,16 $ d'ici le 31 décembre 2030, ce qui implique un rendement total de 26,9 % avec un TRI de 5,1 %, sur la base d'un TCAC de 6,9 % pour les revenus de cas moyen et d'une marge de revenu net en hausse à 37.0 %, des hypothèses fondées sur le pipeline multi-indications du zanidatamab, l'exclusivité de l'Epidiolex jusqu'à la toute fin des années 2030 et l'objectif de ventes maximales de 500 millions de dollars aux États-Unis de Modeyso, sous réserve d'une lecture positive de l'ACTION.

Le marché évalue JAZZ à environ 8x les bénéfices NTM malgré une inflexion normalisée du BPA de 185,5 % en cours, considérant la perte GAAP de 2025 comme représentative alors qu'il s'agit d'une distorsion.

Les 37 millions de dollars de Modeyso au quatrième trimestre, pour un médicament lancé en août sans concurrent approuvé auparavant, valident directement l'hypothèse de ventes maximales de plus de 500 millions de dollars intégrée dans le modèle TIKR avec un taux de croissance annuel moyen de 6,9 %.

Phil Johnson, directeur financier, a confirmé à TD Cowen le 3 mars que la demande de sBLA pour le zanidatamab était complète et que la désignation de percée était assurée, ce qui indique que la FDA traite ces données comme un changement de pratique, et non comme une routine.

Le modèle TIKR se brise si Xywav s'érode plus rapidement que prévu dans la seconde moitié de 2026, car les revenus du sommeil rare (1,8 à 1,9 milliard de dollars) représentent actuellement près de la moitié des ventes totales et toute modification progressive des payeurs en faveur des génériques comprimerait la base du FCF avant que la montée en puissance de l'oncologie ne la compense.

Le seul chiffre à surveiller est la date de la PDUFA du zanidatamab, qui arrivera immédiatement après l'achèvement de la sBLA le 3 mars, confirmant si un lancement de GEA au second semestre 2026, le principal catalyseur de revenus à court terme absent des chiffres réels de 2025, est sur la bonne voie.

Devriez-vous investir dans Jazz Pharmaceuticals plc ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action JAZZ et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Jazz Pharmaceuticals plc en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action JAZZ sur TIKR →