Chiffres clés de l'action UPS

- Performance de la semaine dernière : -1,6

- Fourchette de 52 semaines : 82 $ à 122 $.

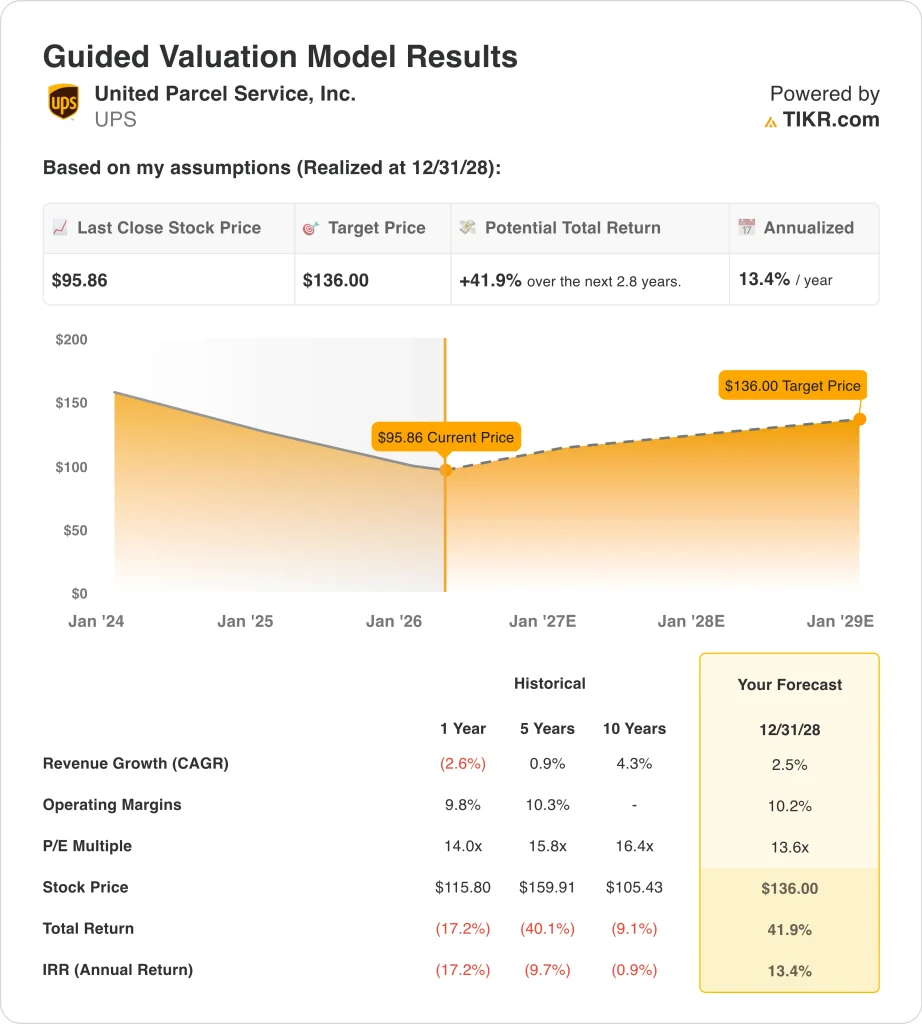

- Prix cible du modèle d'évaluation : 136

- Hausse implicite : 41,9% sur 2,8 ans

Évaluez vos actions préférées comme UPS avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Qu'est-ce qui s'est passé ?

United Parcel Service (UPS) a perdu environ 1,6 % cette semaine et a clôturé à 95,86 $ le 20 mars. Le mouvement était modeste, mais il correspond à un ton prudent plus large autour du secteur de la livraison. Les investisseurs évaluent toujours le plan de restructuration d'UPS, les manchettes sur la main-d'œuvre et les perspectives de croissance plus faible de l'entreprise jusqu'en 2026.

Une grande partie du débat actuel remonte à la publication des résultats d'UPS en janvier. L'entreprise a affiché un chiffre d'affaires de 24,5 milliards de dollars au quatrième trimestre 2025, supérieur à l'estimation de 24,0 milliards de dollars de l'IBES, et a prévu un chiffre d'affaires d'environ 89,7 milliards de dollars pour 2026. Dans le même temps, UPS a déclaré qu'elle prévoyait de supprimer 30 000 emplois et de fermer 24 sites en 2026, en raison de la réduction du volume d'Amazon, dont les marges sont plus faibles.

L'actualité du travail est également restée au centre de l'attention au cours du trimestre. En février, un juge fédéral a statué qu'UPS pouvait aller de l'avant en offrant des rachats de 150 000 $ aux chauffeurs syndiqués pendant que la contestation des Teamsters se poursuit en arbitrage. Cette décision est importante car les investisseurs cherchent à savoir si les mesures de réduction des coûts peuvent améliorer les marges sans créer de nouvelles perturbations opérationnelles.

Le ton de cette semaine a également été façonné par la lecture sectorielle de FedEx. FedEx a déclaré que la demande mondiale se maintenait et a revu à la hausse ses prévisions de bénéfices pour l'ensemble de l'année, mais la faiblesse de ses prévisions trimestrielles a limité l'enthousiasme et a maintenu l'attention sur la demande de fret, les coûts du carburant et le pouvoir de fixation des prix des transporteurs de colis. Pour UPS, cette toile de fond a probablement renforcé une position d'attente avant les résultats du premier trimestre le 28 avril.

L'action UPS est-elle sous-évaluée ?

Selon les hypothèses du modèle d'évaluation réalisées jusqu'au 31/12/28, l'action est modélisée en utilisant :

- Croissance du chiffre d'affaires (CAGR) : 2,5%.

- Marges d'exploitation : 10.2%

- Multiple P/E de sortie : 13,6x

Sur la base de ces données, le modèle estime un prix cible de 136,00 $, ce qui implique une hausse totale de 41,9 % par rapport au prix actuel de l'action et un rendement annualisé de 13,4 % au cours des 2,8 prochaines années.

Le modèle suppose une croissance modeste du chiffre d'affaires, ce qui correspond à la configuration actuelle de l'entreprise. Les données montrent un TCAC des revenus sur deux ans de 2,5 %, tandis que l'image de l'évaluation utilise le même TCAC des revenus de 2,5 % jusqu'en 2028. Il ne s'agit pas d'une histoire de forte croissance, de sorte que l'affaire dépend davantage d'une exécution plus régulière et de la stabilité des marges que d'un rebond brutal des volumes de colis.

Les marges sont essentielles car UPS tente de remodeler son réseau autour d'un fret plus rentable. Les données montrent une marge EBIT LTM de 9,6 %, et le modèle d'évaluation suppose des marges d'exploitation de 10,2 % d'ici 2028. Cela suggère que le modèle n'évalue pas un redressement agressif, mais plutôt une reprise modérée au fur et à mesure que les réductions de coûts et les changements de réseau se concrétisent.

L'hypothèse de multiple est également conservatrice par rapport à l'histoire. Le modèle utilise un PER de sortie de 13,6 fois, contre un PER historique sur 5 ans de 15,8 fois et un PER historique sur 10 ans de 16,4 fois dans l'image d'évaluation. Le prix cible ne nécessite donc pas une réévaluation majeure, ce qui est important pour une entreprise de logistique mature confrontée à un ralentissement de la croissance.

Le sentiment de la rue est toujours constructif, mais pas euphorique. Les données des analystes montrent un objectif moyen de 113,07 $ au 20 mars. L'écart suggère que les analystes voient une marge d'amélioration, mais ils sont encore divisés sur la rapidité avec laquelle UPS peut convertir la restructuration en bénéfices plus importants.

Quels sont les moteurs de l'action pour l'avenir ?

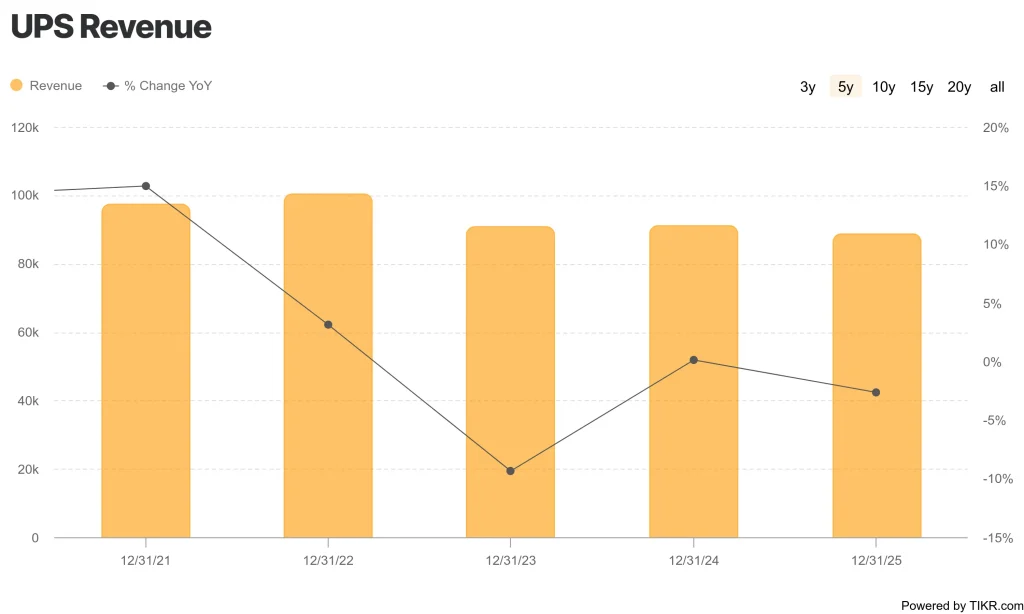

La prochaine étape pour UPS dépendra probablement de la capacité de la direction à prouver qu'un chiffre d'affaires plus faible peut encore produire des bénéfices de meilleure qualité. Le chiffre d'affaires de l'année 2025 s'est élevé à 88,7 milliards de dollars, soit une baisse de 2,6 %, tandis que la marge brute LTM était de 22,6 % et la marge EBIT LTM de 9,6 %. Ces chiffres montrent que l'entreprise est toujours rentable, mais ils montrent aussi pourquoi les investisseurs veulent plus de preuves que la réinitialisation du réseau fonctionne.

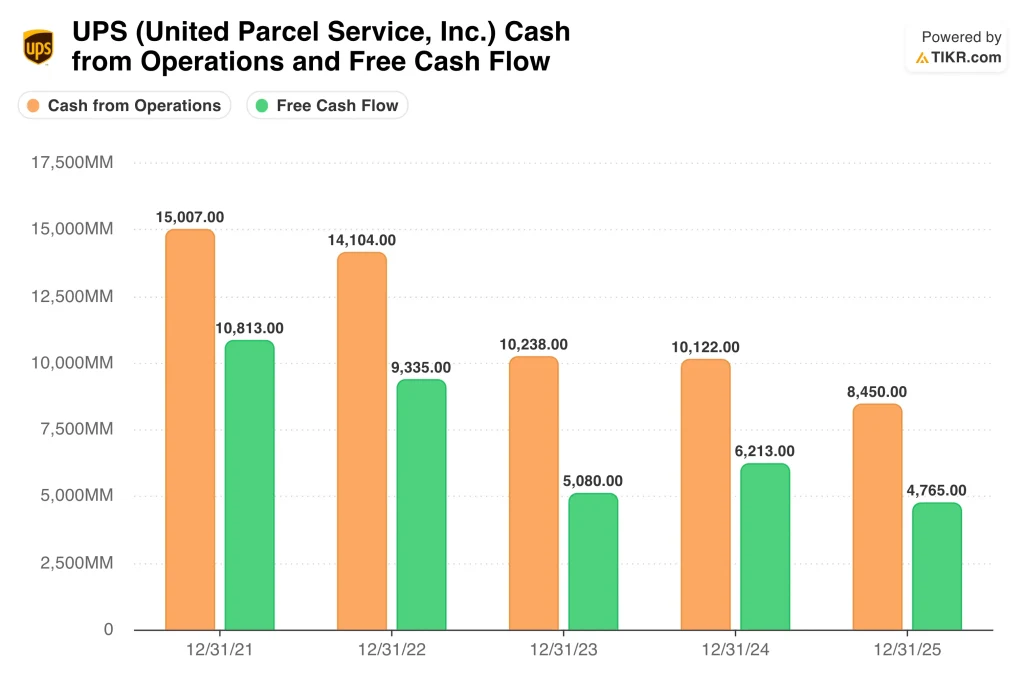

La génération de trésorerie est un autre facteur clé. UPS a généré 8,45 milliards de dollars de flux de trésorerie d'exploitation et 4,77 milliards de dollars de flux de trésorerie disponible au cours des douze derniers mois, mais ces chiffres sont inférieurs à ceux qu'elle produisait il y a quelques années. Dans le même temps, la société a une dette nette de 22,7 milliards de dollars et un ratio de distribution de 96,9 %, de sorte que les investisseurs surveillent l'équilibre entre les dividendes, les dépenses d'investissement et la gestion de la dette.

Le contexte concurrentiel est également important. Les récents résultats de FedEx suggèrent que la demande mondiale en matière de livraison se maintient, mais ils soulignent également à quel point le secteur reste sensible aux carburants, aux flux commerciaux et à la composition des prix. Pour UPS, cela signifie que le marché continuera à comparer l'évolution de ses marges et l'efficacité de son réseau à ceux de ses concurrents, même si la demande macroéconomique reste stable.

Le catalyseur le plus évident à court terme est le rapport sur les bénéfices du 28 avril. Les investisseurs voudront des mises à jour sur le volume national américain, les changements de gamme liés à Amazon, les coûts de main-d'œuvre et la question de savoir si les avantages liés à la restructuration arrivent à temps. L'assemblée annuelle du 7 mai et la convocation des actionnaires pourraient également avoir de l'importance, mais les résultats du premier trimestre sont probablement l'événement principal pour l'action.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Devriez-vous investir dans United Parcel Service, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez UPS et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre UPS ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action United Parcel Service sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !