Principales statistiques pour l'action Fastenal

- Performance de la semaine dernière : -3,7

- Fourchette de 52 semaines : 35,3 $ à 50,6

- Prix actuel : 43,8

Que s'est-il passé ?

La hausse de 13,3 % des ventes quotidiennes de Fastenal(FAST) en février, le distributeur de fournitures industrielles qui approvisionne les usines et les chantiers en fixations et en équipements de sécurité, place l'action à 43,76 $ après une reprise de 13 mois à partir de son plus bas niveau de 52 semaines de 35,30 $.

Lesventes nettes du quatrième trimestre 2025 ont atteint 2,03 milliards de dollars, en hausse de 11% d'une année sur l'autre, avec un bénéfice net en hausse de 12,2% à 294,1 millions de dollars et un BPA de 0,26 $, couronnant une année 2025 record avec 8,2 milliards de dollars de revenus et 1,26 milliard de dollars de bénéfice net.

La technologie FMI de Fastenal, les dispositifs de distribution automatique et de réapprovisionnement des bacs propriétaires de la société installés directement dans les installations des clients pour automatiser la commande de pièces, représente désormais 46,1 % des ventes du quatrième trimestre, contre 43,9 % l'année précédente, avec une empreinte numérique plus large, y compris le commerce électronique, atteignant 62,1 % des revenus du quatrième trimestre sur une base installée de 136 600 dispositifs actifs.

Une transition confirmée de la direction ajoute un sixième paragraphe : Jeff Watts, actuellement président et directeur des ventes, a été nommé PDG élu fin décembre 2025, avec effet en juillet 2026, tandis que Max Tunnicliff a rejoint l'entreprise en tant que directeur financier en novembre 2025, signalant un passage de témoin générationnel conçu pour réaliser l'ambition déclarée de l'entreprise de générer un chiffre d'affaires de 15 milliards de dollars.

Dan Florness, directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nous prévoyons une croissance à deux chiffres des ventes nettes en 2026, soutenue par la technologie FMI et les solutions numériques, et nous sommes très satisfaits de cette dynamique", ancrant cette perspective sur une impression des ventes de février qui affichait déjà une croissance de 13,3 %.

L'annonce par Fastenal le 13 mars d'un nouveau centre logistique de 900 000 pieds carrés dans le Sud-Est à Carrollton, en Géorgie, qui ouvrira au printemps 2027, combinée à une augmentation du CapEx à 3,5 % des ventes nettes en 2026 et à un objectif de revenus à long terme de 15 milliards de dollars, place le distributeur en position de convertir son avance en matière de pénétration numérique en gains durables de parts de marché dans un contexte industriel toujours morose.

Le point de vue de Wall Street sur l'action FAST

L'impression des ventes quotidiennes de 13,3 % en février, qui s'accélère bien au-delà du rythme de croissance des revenus de 8,7 % pour l'ensemble de l'année 2025, confirme que le modèle d'exploitation de Fastenal, ancré dans le FMI, compose des volumes plus rapidement que l'économie industrielle elle-même, et l'estimation des revenus de 9,8 % du modèle TIKR pour 2026 semble maintenant conservatrice par rapport aux données réelles.

TIKR estime que le BPA normalisé passera de 1,09 $ en 2025 à 1,23 $ en 2026, soit une augmentation de 12,4 % due à l'anniversaire du rechargement de la rémunération incitative de 2025 et à la poursuite de l'effet de levier des frais de vente et d'administration, la base de coûts fixes absorbant une base de revenus plus importante sans croissance proportionnelle des effectifs.

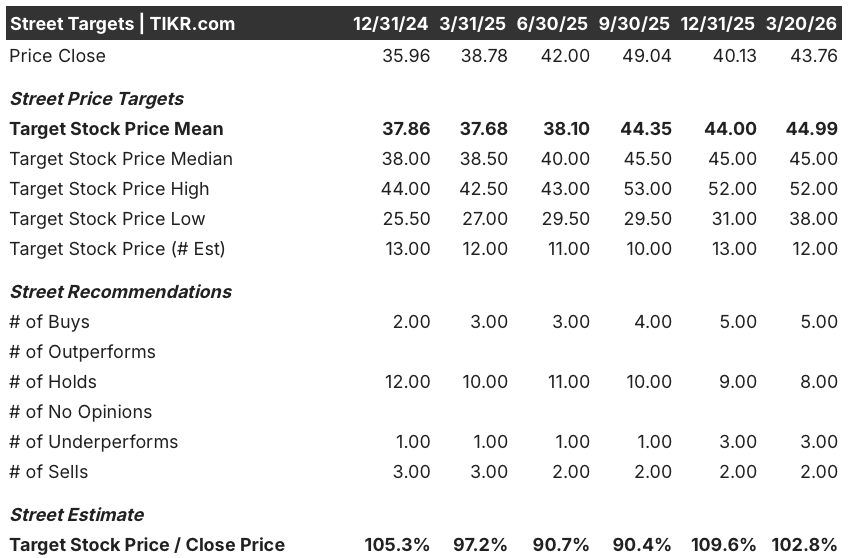

Cinq analystes considèrent FAST comme un achat, huit comme un maintien, trois comme une sous-performance et deux comme une vente, avec un objectif de prix moyen de 44,99 $, ce qui implique une hausse de seulement 2,8 % par rapport aux 43,76 $ actuels, un consensus qui semble ancré dans le bruit de la marge brute à court terme plutôt que dans la composition pluriannuelle du BPA déjà intégrée dans les estimations à venir.

Les objectifs des analystes vont de 38,00 $ au bas de l'échelle à 52,00 $ au haut de l'échelle ; le plancher de 38,00 $ reflète un véritable risque baissier si les signatures de dispositifs FMI ralentissent et que le vent d'expansion des fixations s'estompe après l'anniversaire du premier trimestre 2026, tandis que 52,00 $ exige que l'accélération de l'empreinte numérique signalée par la direction pour le second semestre 2026 se manifeste dans les chiffres publiés.

Que dit le modèle d'évaluation ?

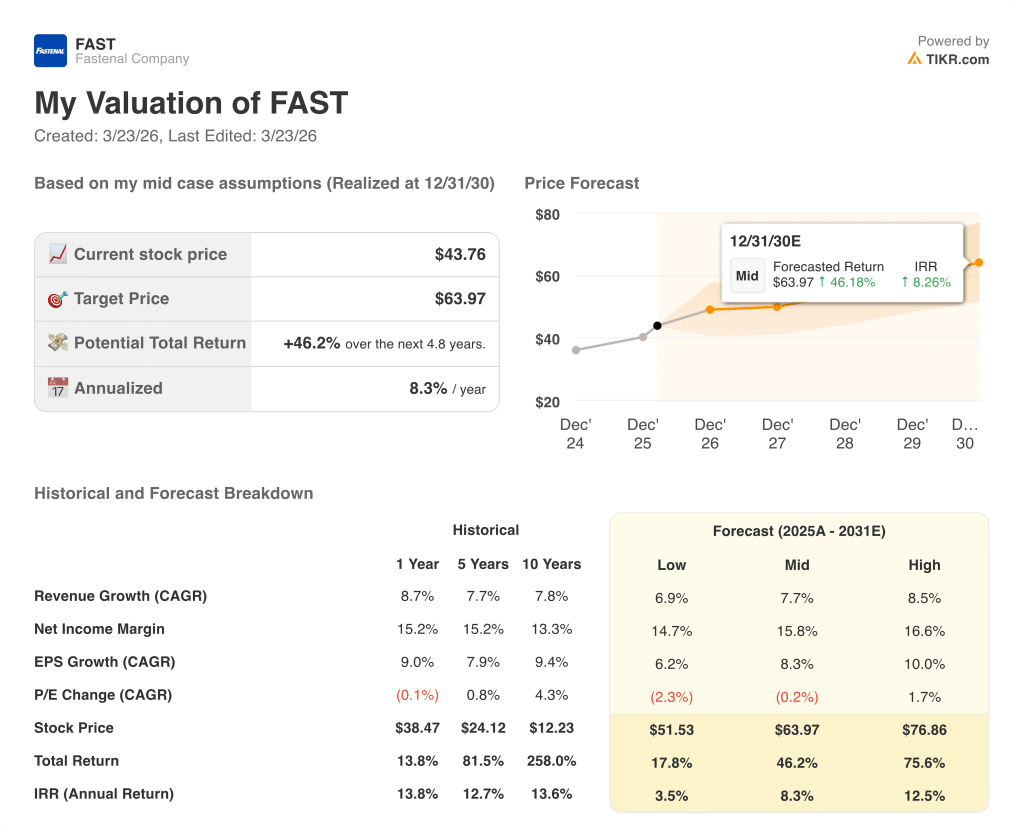

L'objectif intermédiaire de TIKR de 63,97 $ implique un rendement total de 46,2 % sur 4,8 ans avec un TRI de 8,3 %, fondé sur un TCAC de 7,7 % des revenus, une expansion de 15,8 % de la marge bénéficiaire nette et un TCAC de 8,3 % du BPA, ces trois hypothèses étant fondées sur une croissance de 7,6 % de la base installée de FMI en 2025 et sur la confirmation des ventes quotidiennes de 13,3 % en février.

Le consensus de la rue, fixé pour un distributeur mature à une modeste prime de 2,8 % par rapport au cours actuel, ne tient pas compte du fait que 62,1 % du chiffre d'affaires du quatrième trimestre, qui passe déjà par les canaux numériques, supprime structurellement les frais de vente et d'administration, ce qui rend l'expansion de la marge EBITDA de 22,4 % à 22,8 % en 2026 réalisable sans un volume héroïque.

La base installée de 136 600 unités FMI de Fastenal, chaque appareil étant intégré dans les installations d'un client et générant des revenus récurrents prévisibles, justifie directement l'objectif de 63,97 $ du modèle TIKR en ancrant la croissance de 9,8 % du chiffre d'affaires en 2026 à un actif collant et difficile à déplacer.

L'élan à deux chiffres des ventes en 2026 annoncé par la direction, associé à l'impression de 13,3 % en février qui dépasse déjà l'estimation de 9,8 % du modèle TIKR, indique que le marché considère le risque d'exécution comme plus élevé que ce que les données d'exploitation soutiennent actuellement.

Le projet d'expansion des fixations, le programme de consolidation des fournisseurs et de négociation des coûts de Fastenal qui a défendu la marge brute tout au long de 2025, se termine après le T1 2026 ; si la marge brute se contracte sans compensation correspondante des frais de vente et d'administration, l'hypothèse de marge de revenu net de 15,8 % du modèle TIKR se brise et l'objectif de 63,97 $ se comprime vers l'hypothèse de bas niveau de 51,53 $.

Les bénéfices du premier trimestre 2026, attendus en avril, seront le premier test pour savoir si la marge brute tient après l'anniversaire et si la réaccélération du commerce électronique signalée par la direction pour le second semestre 2026 se met en place ; surveillez la marge brute déclarée par rapport à la base de référence de l'année 2025 d'environ 45 % et la croissance des ventes quotidiennes par rapport au rythme de 13,3 % du mois de février.

Devriez-vous investir dans Fastenal Company ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action FAST et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Fastenal Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action FAST sur TIKR →