Chiffres clés de l'action ET

- Performance de la semaine dernière : +1,4 %

- Fourchette sur 52 semaines : de 16 $ à 21 $

- Cours cible selon le modèle d'évaluation : 27 $

- Potentiel de hausse implicite : 43 % au cours des 2,5 prochaines années

Analysez la couverture des distributions et la valorisation d’Energy Transfer sur TIKR >>>

Un changement à la tête d’un réseau de pipelines évalué à 155 milliards de dollars

Energy Transfer LP (ET) est l’une des plus grandes sociétés du secteur midstream aux États-Unis. Cette société en commandite exploite environ 130 000 miles d’infrastructures de pipelines qui acheminent du gaz naturel, du pétrole brut, des produits raffinés et des liquides de gaz naturel à travers le pays. Les sociétés du secteur midstream perçoivent des redevances pour le transport et le stockage de l’énergie ; leurs flux de trésorerie sont donc bien plus stables que ceux des producteurs.

Début juin, Energy Transfer a annoncé que son co-PDG, Marshall McCrea III, prendrait sa retraite au plus tard le 31 décembre 2026. M. McCrea a joué un rôle central dans le développement des capacités commerciales et opérationnelles de l’entreprise. Son départ constitue un véritable événement en matière de gouvernance, et l’annonce n’a pas été accompagnée de la désignation d’un successeur, ce qui incite généralement les marchés à appliquer une légère prime de risque jusqu’à ce que la transition se précise.

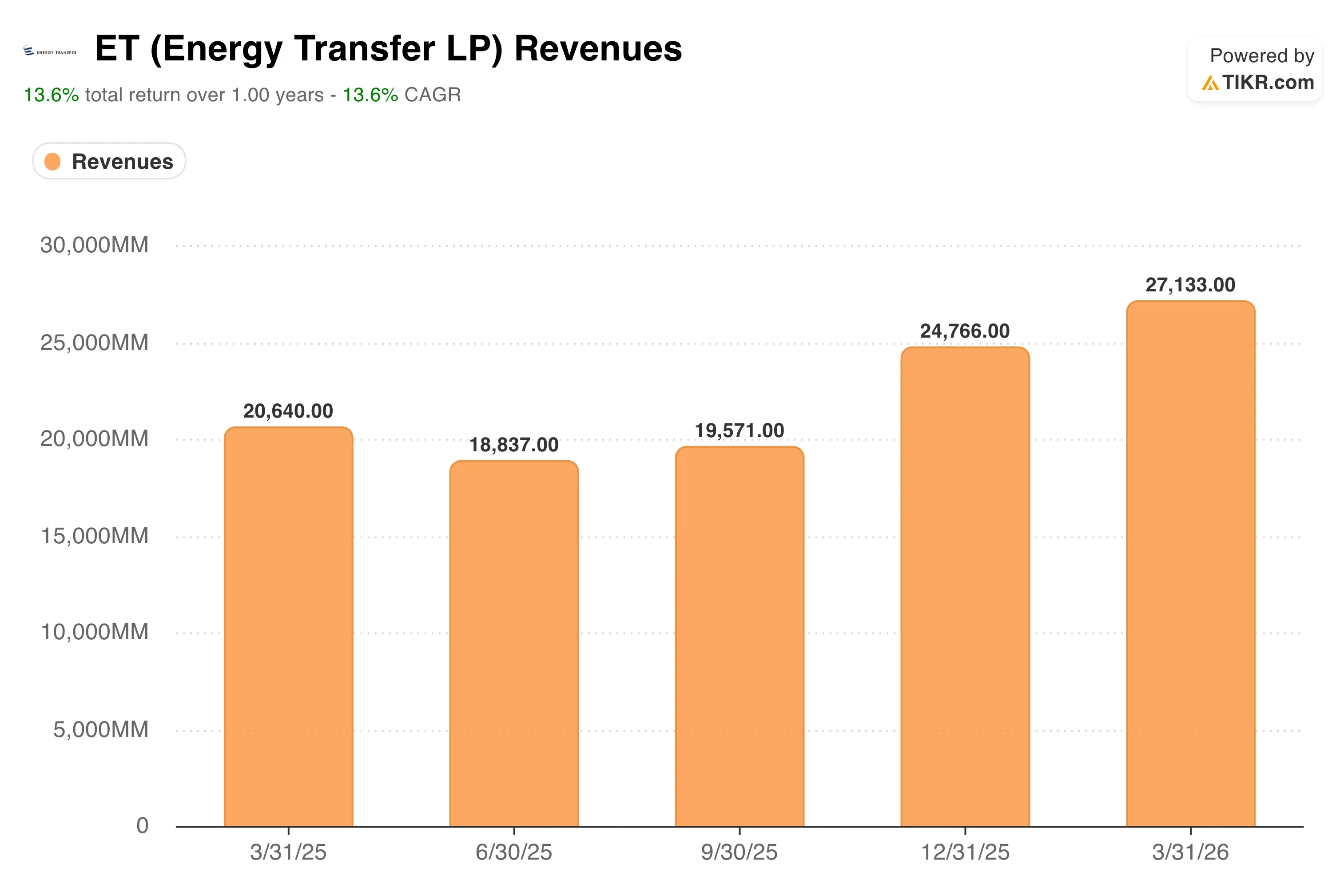

Les résultats du premier trimestre 2026, publiés le 5 mai, ont mis en évidence une solide performance opérationnelle. Energy Transfer a enregistré un chiffre d’affaires de 27,77 milliards de dollars au premier trimestre, en hausse de 32 % par rapport à l’année précédente. L’EBITDA ajusté a atteint 4,94 milliards de dollars, soit une hausse de 20 % par rapport à l’année précédente. Ces résultats se sont révélés suffisamment solides pour que la direction relève ses prévisions d’EBITDA ajusté pour l’ensemble de l’année 2026 à une fourchette comprise entre 18,2 milliards et 18,6 milliards de dollars, soit une augmentation de 750 millions de dollars par rapport au point médian.

Tom Long, co-PDG, a déclaré lors de la conférence téléphonique sur les résultats : « Les résultats du premier trimestre montrent à quel point nos actifs sont extrêmement bien positionnés à travers le pays. En combinant notre vaste réseau de gazoducs, nos installations de stockage et nos terminaux avec nos équipes d’optimisation et d’exploitation exceptionnellement expérimentées, nous pouvons tirer parti de la dynamique en constante évolution et de la volatilité du marché. »

Si l’action ET se maintient à ses niveaux actuels, la combinaison des revenus de distribution et de la plus-value potentielle vers l’objectif de cours de 27 $ prévu par le modèle représente une perspective de rendement total plus attractive que ne le laisse supposer le cours unitaire à lui seul.

Un rendement de 7,2 % avec des rendements annualisés de 15 % est-il réaliste ?

Selon les hypothèses du modèle d’évaluation valables jusqu’au 31/12/28, le titre est modélisé sur la base des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 11 ,3 %

- Marges d'exploitation : 10 ,1 %

- Multiplier de capitalisation boursière à la sortie : 12 ,5x

Sur la base de ces données, le modèle estime un cours cible de 27 $, ce qui implique un potentiel de hausse total de 43 % par rapport au cours actuel de 19 $ par part et un rendement annualisé de 15,2 % sur les 2,5 prochaines années.

Un rendement annualisé de 15,2 % pour une société en commandite spécialisée dans les pipelines de transport intermédiaire est un chiffre véritablement attractif. Mais il convient d’analyser les facteurs qui le sous-tendent. Une grande partie de ce rendement provient du rendement de distribution annuel de 7,2 %. La composante de plus-value intégrée au modèle est donc plus modeste que ne le laisse supposer le chiffre annoncé. Il s’agit en réalité d’une hypothèse prudente et crédible pour une entreprise comme Energy Transfer.

L'hypothèse d'un TCAC du chiffre d'affaires de 11,3 % est plus ambitieuse que ce que montre l'historique récent d'ET. La croissance du chiffre d'affaires sur les douze derniers mois s'est établie à 3,5 %. Toutefois, le premier trimestre 2026 a affiché une forte accélération, avec un chiffre d'affaires en hausse de 32 % en glissement annuel, à 27,77 milliards de dollars. Cette hypothèse prospective implique un déploiement continu de capitaux à grande échelle dans les gazoducs reliés aux terminaux d’exportation de GNL et dans la demande croissante en électricité des centres de données, plutôt qu’une simple croissance organique des volumes.

La prévision d’une marge d’exploitation de 10,1 % est conforme aux performances historiques d’ET. Le modèle économique du secteur intermédiaire génère des flux de trésorerie prévisibles, basés sur des redevances. La compression des marges ne survient généralement que lorsque les contrats à redevance fixe arrivent à échéance ou lorsque les prix des matières premières chutent si fortement que les contreparties réduisent leurs volumes de transit.

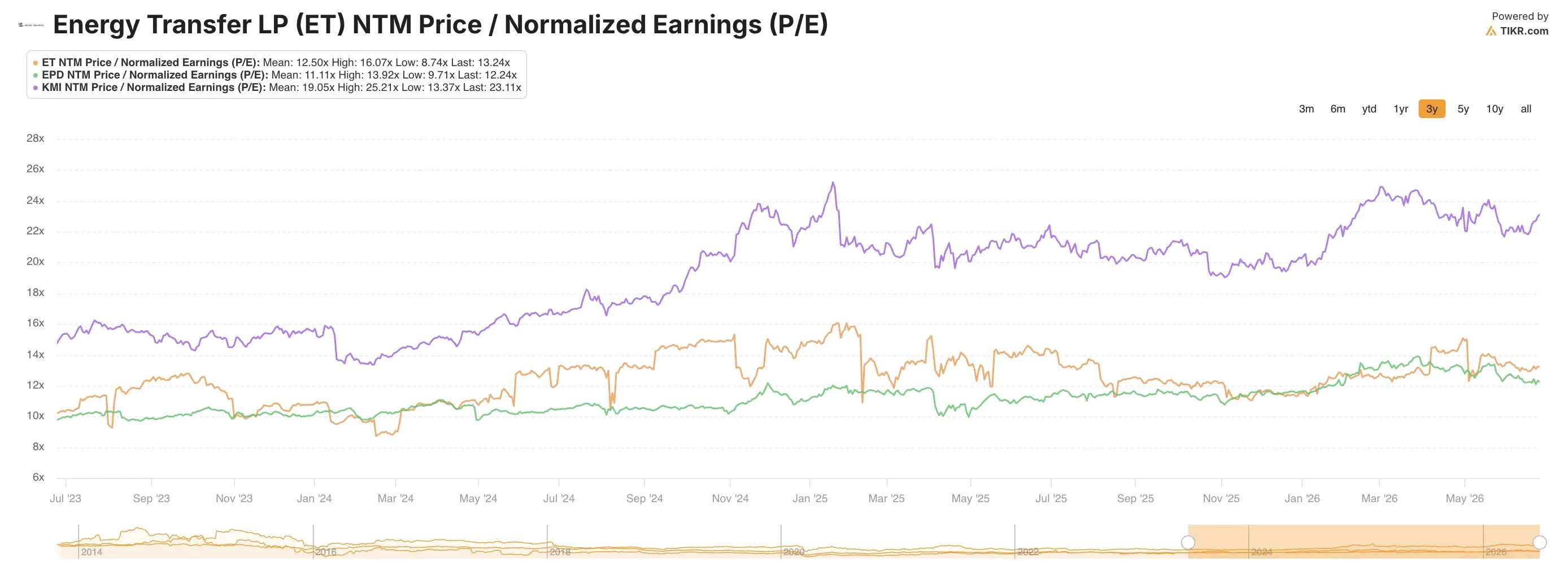

Avec un PER de sortie de 12,5x, le modèle valorise ET à un niveau globalement conforme aux normes du secteur du midstream. Le PER actuel sur les douze derniers mois (LTM), à 16,0x, reflète une légère prime, le marché anticipant une demande de gaz naturel liée à l’IA. Cette prime pourrait persister si la demande en électricité des centres de données continuait à s’accélérer.

Comparaison entre Energy Transfer, Enterprise Products et Kinder Morgan

Les principaux concurrents d’Energy Transfer sont Enterprise Products Partners (EPD) et Kinder Morgan (KMI), et cette comparaison met en évidence à la fois des avantages et des interrogations. EPD se négocie à environ 13 fois ses bénéfices prévisionnels, avec un rendement de distribution proche de 6,5 %, tout en conservant l’un des bilans les plus solides du secteur midstream. Le ratio de couverture des distributions d’EPD, qui mesure combien de fois les flux de trésorerie distribuables couvrent la distribution déclarée, se maintient systématiquement au-dessus de 1,7, ce qui lui confère une marge de manœuvre financière supérieure à celle de la plupart de ses concurrents.

La couverture des distributions d’Energy Transfer est solide, mais n’atteint pas le niveau de celle d’EPD, et son bilan présente un endettement plus important. La valeur d’entreprise de la société, qui s’élève à 155 milliards de dollars, se compare à une capitalisation boursière de 66 milliards de dollars, ce qui reflète l’endettement substantiel contracté pour construire son réseau de pipelines. EPD a adopté une structure de capital plus prudente au fil du temps. En matière de croissance du chiffre d’affaires, l’hypothèse prospective de 11,3 % d’ET dépasse les prévisions de la plupart des analystes pour EPD, ce qui suggère qu’ET recherche de nouvelles capacités de manière plus agressive que son concurrent.

Kinder Morgan se négocie à un niveau proche de 20 fois les bénéfices prévisionnels, ce qui représente une prime significative par rapport au PER sur les bénéfices des 12 derniers mois (NTM) d’ET, qui s’établit à 13,2. La concentration plus importante de KMI dans les infrastructures de gaz naturel et son exposition à la demande d’exportation de GNL justifient en partie cette prime. Energy Transfer est également fortement exposée aux gazoducs, mais la composition plus diversifiée de son portefeuille d’actifs, qui comprend des oléoducs et des gazoducs de LGN, lui confère un profil plus diversifié.

La transition à la tête d’ET est un facteur auquel ni EPD ni KMI ne sont confrontés pour l’instant, et cela revêt de l’importance pour les investisseurs soucieux de la gouvernance. Le départ à la retraite de McCrea prive l’entreprise d’un dirigeant proche du fondateur et disposant de relations commerciales solides. Tant qu’un plan de succession n’aura pas été défini, la continuité de la direction d’EPD constituera un avantage comparatif modeste.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Quels sont les moteurs de l’action ET à l’avenir ?

La succession du co-PDG est le catalyseur le plus déterminant à court terme. Marshall McCrea III prendra sa retraite au plus tard le 31 décembre 2026. L’identité de son remplaçant indiquera aux investisseurs si Energy Transfer mise davantage sur la croissance commerciale ou s’oriente vers le rendement du capital et l’assainissement de son bilan. La nomination d’un successeur disposant de relations solides dans le secteur midstream serait probablement perçue de manière positive par le marché.

La demande en gaz naturel liée aux centres de données et au développement des infrastructures d’IA constitue le facteur de croissance structurel qui a fait grimper la valorisation de tous les grands opérateurs de gazoducs en 2025 et 2026. Le lancement par KKR de Helix Digital Infrastructure, en partenariat avec Nvidia et Vistra, témoigne de l’ampleur des capitaux institutionnels qui affluent vers les infrastructures électriques liées à l’IA. Le réseau de gazoducs d’Energy Transfer se situe directement en amont des centrales électriques au gaz sur lesquelles les hyperscalers s’appuient de plus en plus, ce qui fait de ce partenariat un bénéficiaire indirect du développement de l’IA.

Energy Transfer a relevé ses prévisions d’EBITDA ajusté pour l’ensemble de l’année 2026 à une fourchette comprise entre 18,2 et 18,6 milliards de dollars, soit une augmentation de 750 millions de dollars par rapport à la valeur médiane. Cette révision à la hausse s’appuie sur des volumes records de collecte en milieu de chaîne, de fractionnement de LGN et d’exportation de LGN au premier trimestre. Ces records opérationnels ne sont pas de pure forme. Ils reflètent une véritable accélération de la demande sur l’ensemble du réseau de gazoducs et constituent une base solide pour la fourchette des prévisions.

Les résultats du deuxième trimestre 2026, attendus vers le 5 août, constitueront le prochain indicateur majeur pour les détenteurs de parts. La trajectoire du chiffre d’affaires, le taux de couverture des distributions et toute mise à jour concernant le plan de succession du PDG seront les trois indicateurs qui détermineront la prochaine évolution significative du cours des parts d’ET. Si le taux de couverture reste solide et qu’un plan de succession voit le jour, le rendement actuel de 7,2 % à 19 dollars pourrait s’avérer être l’une des opportunités de revenu les plus attractives du secteur du midstream.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans Energy Transfer ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez ET et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre ET ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l’action ET sur TIKRGratuit→

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !