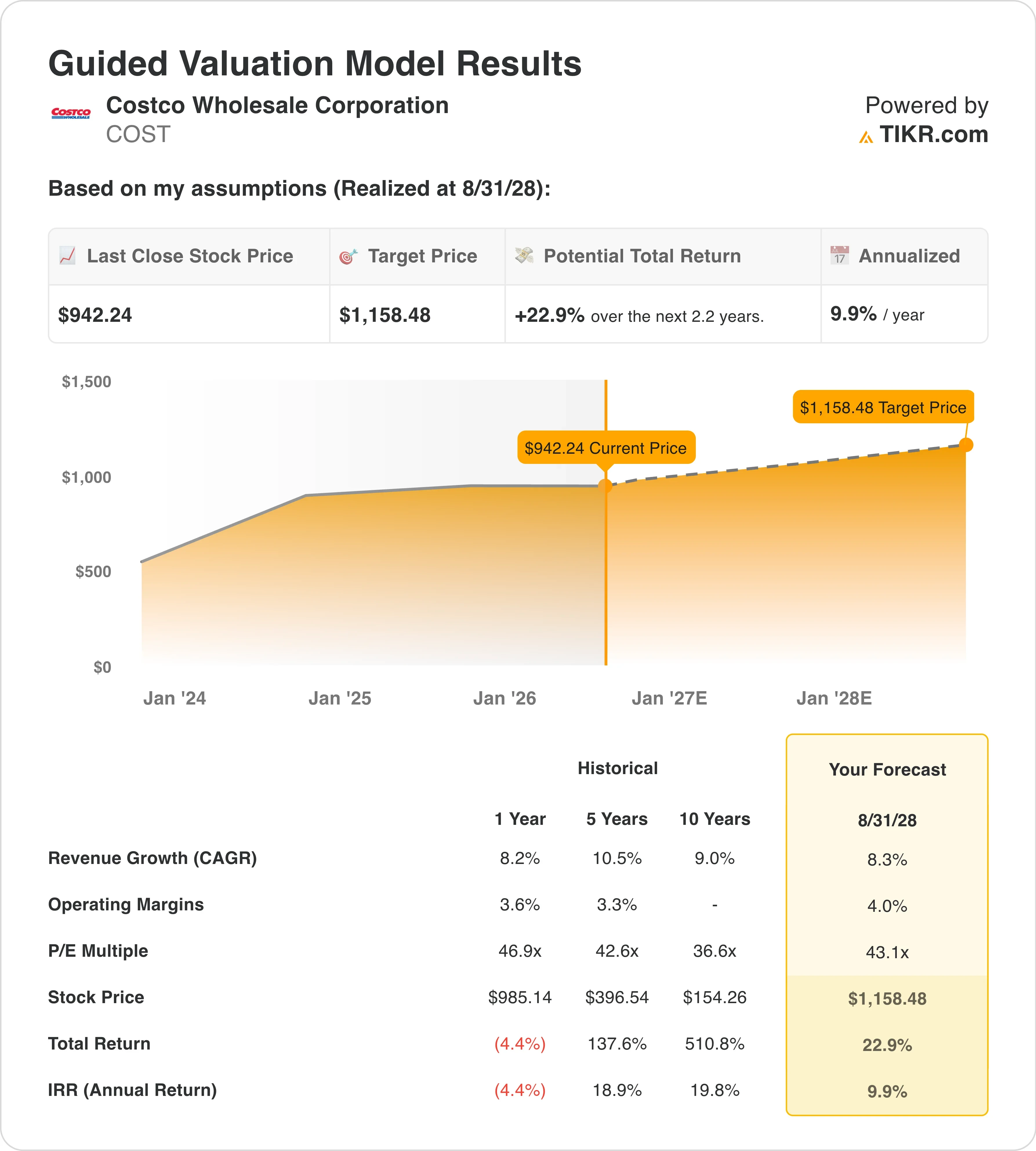

Chiffres clés de l'action COST

- Évolution au cours de la semaine écoulée : consolidation

- Fourchette sur 52 semaines : de 844 $ à 1 097 $

- Cours cible selon le modèle d'évaluation : 1 158 $

- Potentiel de hausse implicite : 22,9 % au cours des 2,2 prochaines années

Évaluez vos actions préférées, comme COST, grâce aux prévisions des analystes sur 5 ans à l'aide du nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Des ventes solides, mais une nouvelle incertitude juridique

Costco Wholesale Corporation (COST) est le troisième plus grand détaillant au monde. L’entreprise exploite un modèle de club-entrepôt réservé aux membres, dans lequel les clients paient une cotisation annuelle pour accéder à des marchandises en gros à des prix fortement réduits. Ces revenus provenant des cotisations constituent le moteur de ce modèle économique, ce qui rend toute actualité concernant une responsabilité juridique digne d’être suivie de près.

Les résultats du troisième trimestre fiscal 2026 de Costco, publiés les 28 et 29 mai, ont montré que le résultat net avait progressé de 15,2 % pour atteindre 2,19 milliards de dollars. Le chiffre d’affaires net a progressé de 11,6 % pour atteindre 69,15 milliards de dollars. À lui seul, le chiffre d’affaires net du mois de mai a bondi de 14,5 % pour s’établir à 24,01 milliards de dollars. Ces chiffres témoignent d’une entreprise en bonne santé. Pourtant, le cours de l’action a légèrement reculé, et le contexte juridique explique en partie pourquoi.

En juin, Costco a révélé que quatre recours collectifs avaient été intentés à son encontre en mars. Ces actions en justice visent à obtenir le remboursement des droits de douane payés en vertu de l’IEEPA (International Emergency Economic Powers Act), la loi sur les pouvoirs économiques d’urgence internationaux, qui sert de fondement juridique à l’imposition de barèmes tarifaires d’urgence. Costco demande instamment à un juge fédéral de rejeter l’affaire. L’entreprise fait valoir qu’elle n’a aucune obligation de répercuter ces coûts sur les consommateurs, mais ce recours ajoute un risque juridique inédit à un titre qui se négocie déjà avec un multiple élevé.

Les commentaires de la direction sur le trimestre ont été constructifs. Les stations-service de Costco attirent de plus en plus d’Américains soucieux de leur budget alors que les prix du carburant grimpent, renforçant ainsi la proposition de valeur de l’entreprise au-delà de ses produits phares. À l’avenir, l’évolution du titre COST dépendra de l’issue de cette action en justice et de la capacité des revenus issus des cotisations à continuer de croître malgré l’évolution du contexte de consommation.

Consultez les estimations consensuelles et les objectifs des analystes pour Costco sur TIKR (C’est gratuit) >>>

L’action Costco est-elle surévaluée à son niveau actuel ?

Selon les hypothèses du modèle d'évaluation réalisées jusqu'au 31/08/28, l'action est modélisée à partir des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 8,3 %

- Marges d'exploitation : 4 ,0 %

- Multiplier de capitalisation boursière à la sortie : 43 ,1x

Sur la base de ces données, le modèle estime un cours cible de 1 158 $, ce qui implique un potentiel de hausse total de 22,9 % par rapport au cours actuel de 942 $ et un rendement annualisé de 9,9 % sur les 2,2 prochaines années.

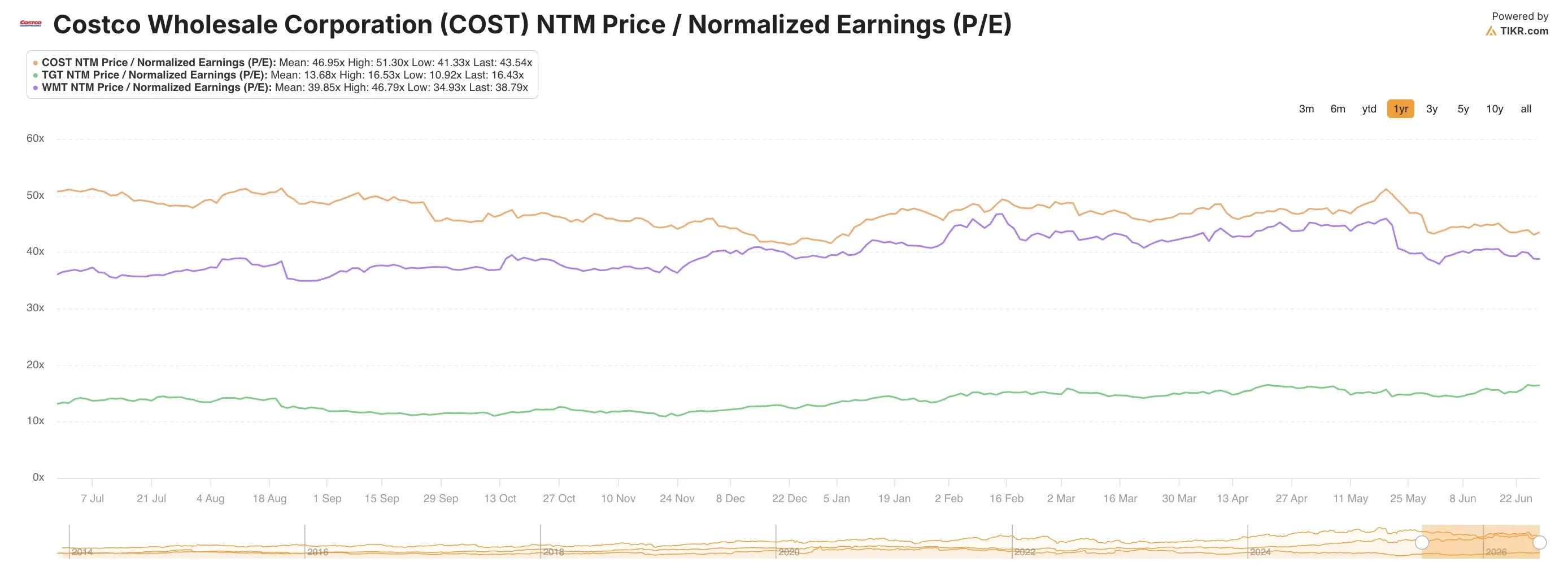

Un rendement annualisé de 9,9 % se situe exactement au seuil à partir duquel une action est considérée comme raisonnablement attractive plutôt que clairement bon marché. Le ratio cours/bénéfice sur les 12 prochains mois (NTM) de 43,1x est bien supérieur à la moyenne historique sur 10 ans de l’action, qui s’est maintenue entre 30x et 35x pendant la majeure partie de la dernière décennie.

L'hypothèse d'un TCAC du chiffre d'affaires de 8,3 % est cohérente avec les performances récentes de Costco. L'entreprise a enregistré une croissance composée de son chiffre d'affaires net de 9,0 % au cours de la dernière décennie et de 10,5 % au cours des cinq dernières années ; cette prévision n'est donc pas exagérée. Mais ce n'est pas non plus une hypothèse qui laisse une marge d'erreur.

L’hypothèse d’une marge d’exploitation de 4,0 % est légèrement supérieure à la marge actuelle de Costco (3,6 %) et à sa moyenne sur cinq ans (3,3 %). Costco a historiquement augmenté ses marges de manière progressive et réfléchie ; cette hypothèse est donc fondée. La marge brute est restée remarquablement stable, même pendant les périodes de droits de douane, en partie parce que Costco s’approvisionne en grande partie sur le marché national et en partie parce que son modèle d’achats en gros lui offre une meilleure protection que ses concurrents du secteur de la grande distribution.

Avec un PER de sortie de 43,1x, le modèle part du principe que les investisseurs continuent d’évaluer Costco avec une prime significative par rapport au marché. Cette prime reflète le « fossé concurrentiel » constitué par le système d’adhésion, l’efficacité de la gestion des stocks et les décennies de confiance établies auprès des consommateurs. Cette hypothèse est défendable, mais elle réduit considérablement la marge de sécurité par rapport à une action cotée à 20x ou 25x.

Walmart et Target ne peuvent rivaliser avec le modèle d’adhésion de Costco

Les comparables structurels les plus proches de Costco sont Walmart (WMT) et Target (TGT), mais la comparaison révèle rapidement pourquoi Costco bénéficie d’une prime de valorisation. Walmart se négocie à environ 35 fois ses bénéfices prévisionnels, contre 43 fois pour Costco, mais le chiffre d’affaires de Walmart est bien plus important et sa croissance est structurellement plus lente. Target est confronté à une compression persistante de ses marges et à une baisse de la fréquentation ; les ventes à magasins comparables du premier trimestre de l’exercice 2026 ont déçu les investisseurs et son action sous-performe le reste du secteur.

Le principal facteur de différenciation réside dans les revenus issus des cotisations d’adhésion. Costco a généré environ 4,8 milliards de dollars de cotisations d’adhésion au cours des douze derniers mois. Cette source de revenus est pratiquement sans risque, car les membres paient d’avance et les taux de renouvellement dépassent systématiquement les 90 %. Ni Walmart ni Target ne peuvent reproduire cette dynamique, et c’est la raison pour laquelle la marge d’exploitation de Costco, à 3,8 %, a plus de valeur aux yeux des investisseurs qu’elle ne le laisse paraître sur le papier.

BJ’s Wholesale Club (BJ) constitue une comparaison de modèle plus directe, mais l’écart d’échelle est énorme. BJ’s exploite environ 250 entrepôts dans l’est des États-Unis, tandis que Costco en gère plus de 900 à l’échelle mondiale. La base d’adhérents internationale de Costco, notamment en Asie, représente un vecteur de croissance dont BJ’s ne dispose pas. En termes de marges d’exploitation, BJ’s se situe plutôt entre 3,5 % et 4,0 %, un niveau similaire à celui de Costco, mais son taux de croissance du chiffre d’affaires est plus lent et sa marque dispose d’un pouvoir de fixation des prix nettement moindre.

Le litige relatif aux droits de douane constitue un risque intéressant dans ce contexte concurrentiel. Si les tribunaux obligent les détaillants à demander et à répercuter les remboursements de droits de douane, le modèle de tarification de Costco sera confronté à une charge de mise en conformité que ses concurrents partageraient à parts égales. Cependant, l’équipe juridique de Costco a réagi rapidement pour contester cette action en justice, et la structure d’adhésion de l’enseigne lui confère une plus grande flexibilité en matière de tarification que la plupart de ses concurrents. Quelle que soit l’issue de cette affaire, elle ne devrait pas modifier le positionnement concurrentiel sous-jacent.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Quels sont les facteurs qui influenceront l’évolution du titre COST à l’avenir ?

La croissance des cotisations d’adhésion est le premier catalyseur à surveiller. Costco a augmenté sa cotisation annuelle en janvier 2025, et cette hausse continue de se répercuter sur son chiffre d’affaires. Chaque entrepôt supplémentaire ouvert à l’échelle mondiale génère une nouvelle cohorte de membres cotisants, et des taux de renouvellement supérieurs à 90 % signifient que les retombées économiques s’amplifient au fil du temps. La direction a annoncé la poursuite de son expansion internationale, en particulier sur les marchés de la région Asie-Pacifique où le modèle de club dispose d’un important potentiel de croissance.

Le litige concernant le remboursement des droits de douane constitue le risque juridique le plus immédiat à l’horizon. En mai 2026, Costco a exhorté un juge fédéral à rejeter un recours collectif intenté par des consommateurs concernant les remboursements de droits de douane, et l’issue de cette affaire créera un précédent qui affectera l’ensemble du secteur de la grande distribution. Une décision défavorable à Costco ne serait pas catastrophique pour les résultats, mais elle pourrait nécessiter des changements de processus et entraîner des coûts de mise en conformité récurrents.

La dynamique des ventes à périmètre constant a été solide, mais la base de comparaison deviendra plus difficile au cours du second semestre de l’exercice 2026. Le chiffre d’affaires net de Costco a progressé de 13 % en avril et de 11,3 % en mars, deux résultats solides. Cependant, les comparaisons d’une année sur l’autre se resserrent à mesure que l’entreprise dépasse les excellentes performances de 2025, ce qui signifie que même une entreprise en bonne santé pourrait voir ses taux de croissance publiés se modérer.

La publication des résultats du quatrième trimestre de l’exercice 2026, prévue le 24 septembre, constituera le prochain tournant majeur pour le titre. Les investisseurs chercheront des signes indiquant que les taux de renouvellement des adhésions ont résisté à la tourmente liée aux droits de douane, que les marges d’exploitation se rapprochent de l’objectif de 4,0 % et que le pipeline international reste dans les délais prévus. Un quatrième trimestre solide devrait ramener le titre vers le haut de sa fourchette sur 52 semaines et réduire l’écart par rapport à l’objectif des analystes, fixé à 1 082 $.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans Costco ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Saisissez « COST » et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre COST ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l’action COST sur TIKRGratuit→

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les investissements avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !