Principaux enseignements :

- Croissance des paiements numériques : Le chiffre d'affaires organique de Merchant Solutions a augmenté de 6 % en 2025, grâce à l'expansion de la plateforme Clover.

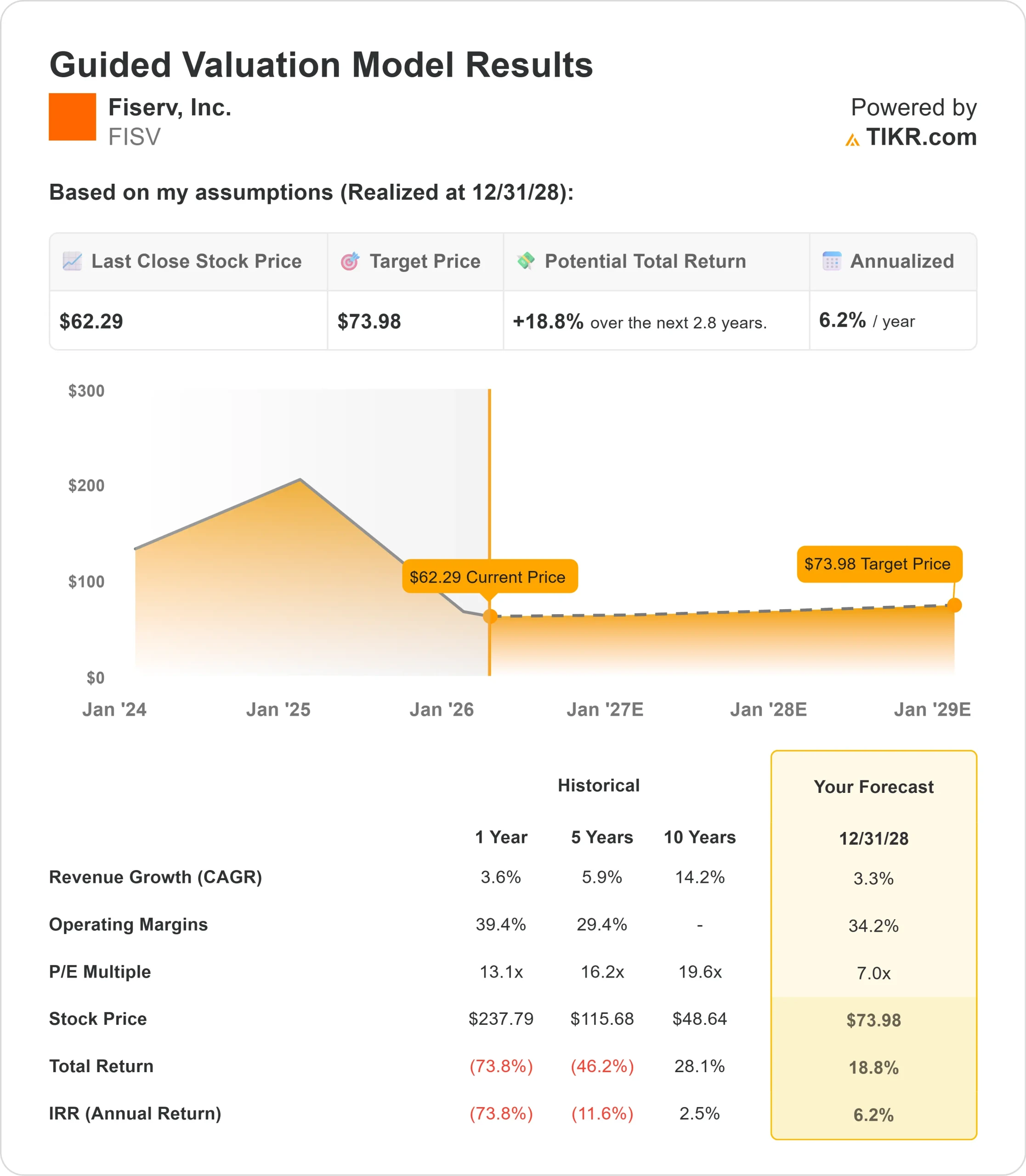

- Projection de prix : Sur la base de l'exécution actuelle, l'action FISV pourrait atteindre 74 $ d'ici décembre 2028.

- Gains potentiels : Cet objectif implique un rendement total de 19 % par rapport au prix actuel de 62 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance d'environ 6 % au cours des 2,8 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Fiserv(FISV) a publié des résultats stables pour le quatrième trimestre avec un bénéfice ajusté par action de 8,64 dollars, dépassant les prévisions, tandis que le flux de trésorerie disponible de 4,44 milliards de dollars a dépassé les attentes avec une conversion de 93%.

Le PDG Mike Lyons a souligné la transformation de la société sur plusieurs trimestres, axée sur le service à la clientèle, l'excellence opérationnelle et l'innovation.

L'équipe s'est enrichie de cadres supérieurs dans les domaines de la technologie, de Clover et des solutions pour commerçants, tandis que la fidélisation des employés a atteint des sommets pluriannuels en 2025.

- Clover stimule la dynamique des commerçants tandis que le secteur bancaire est confronté à des vents contraires. Le volume des petites entreprises a augmenté de 7 % au quatrième trimestre, et le chiffre d'affaires de Clover a progressé de 12 % malgré l'élimination des frais, qui a pesé pour 6 points sur le chiffre d'affaires.

- La plateforme a traité plus de 200 milliards de dollars via Commerce Hub en 2025, soit une augmentation de plus de 200 % d'une année sur l'autre.

- L'expansion internationale est prometteuse, en particulier au Brésil, où les résultats sont supérieurs aux prévisions grâce aux partenariats avec Caixa.

- De nouvelles relations stratégiques avec TD au Canada et SMCC au Japon positionnent Clover pour la croissance dans de grands marchés sous-pénétrés.

- Le segment des solutions financières est confronté à des défis à court terme. Le chiffre d'affaires du secteur bancaire a baissé de 4 % en termes organiques au quatrième trimestre, alors que l'entreprise travaille sur les impacts des approches antérieures de conversion des activités de base.

- La direction s'attend à ce que ces vents contraires persistent jusqu'au premier semestre 2026, puis se stabilisent.

- Les investissements stratégiques visent la croissance à long terme. Fiserv a fait des investissements ciblés au 4ème trimestre pour améliorer l'expérience client, y compris l'augmentation des ressources en contact avec les clients et la modernisation de la technologie.

- La société achève les mises à niveau de la résilience multisite à travers les plateformes de paiement d'ici la mi-2026.

- CashFlow Central, la plateforme intégrée AR/AP, est entrée en service avec cinq institutions financières desservant plus de 100 000 petites entreprises.

- Avec 155 banques signataires depuis le lancement et un pipeline de 400 prospects, la direction voit un potentiel important à long terme.

Les nouvelles capacités du stablecoin grâce à l'acquisition de StoneCastle permettent un recyclage unique des réserves vers les institutions financières.

Fiserv a également lancé FIUSD, offrant aux banques leur propre solution stablecoin.

Ce que dit le modèle pour l'action Fiserv

Nous avons analysé Fiserv alors qu'elle se transformait en une plateforme unifiée de commerce et de finance avec des positions fortes dans l'acquisition de marchands et la technologie financière.

- La société bénéficie de la croissance structurelle des paiements numériques. Le volume des petites entreprises a augmenté de 7% au quatrième trimestre 2025, tandis que les services à valeur ajoutée de Clover ont atteint 27% du chiffre d'affaires, en hausse de 5 points d'une année sur l'autre.

- Cela reflète l'attachement réussi au logiciel, au capital et à d'autres services au-delà du traitement des paiements de base.

- La direction prévoit une croissance du chiffre d'affaires de Clover de 10 % à 15 % en 2026, la partie inférieure représentant la croissance de base et la partie supérieure supposant une conversion réussie des marchands qui ne font pas partie de Clover.

- Sur la base d'une croissance à un chiffre des solutions marchandes et d'une stabilisation des solutions financières au cours du second semestre 2026, l'entreprise devrait renouer avec des performances régulières.

En utilisant une prévision de croissance annuelle des revenus de 3,3 % et des marges d'exploitation de 34,2 %, notre modèle prévoit que l'action atteindra 74 $ d'ici 2,8 ans. Cela suppose un multiple cours/bénéfice de 7,0x.

Cela représente une compression significative par rapport aux moyennes historiques du P/E de Fiserv de 13,1x (un an) et 16,2x (cinq ans). La baisse du multiple reflète la pression sur les marges à court terme, la société investissant dans le service à la clientèle et la modernisation de la technologie.

Pour 2026, la direction prévoit une croissance organique du chiffre d'affaires de 1 à 3 % avec des marges d'exploitation ajustées d'environ 34 %.

Les marges du premier semestre seront limitées à 31-32% au fur et à mesure que les investissements augmenteront, le premier trimestre représentant le point le plus bas en dessous de 30%.

Les marges du second semestre devraient s'améliorer pour atteindre 35-36%, l'entreprise surmontant les vents contraires de l'année précédente.

La véritable valeur réside dans l'exécution du plan One Fiserv, qui vise à assurer une croissance durable grâce à l'amélioration du service à la clientèle, à l'expansion de Clover et aux gains d'efficacité opérationnelle du projet Elevate.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action FISV :

1. Croissance du chiffre d'affaires: 3.3%

La croissance de Fiserv est centrée sur l'acceptation des commerçants et la technologie financière. La société a enregistré une croissance organique du chiffre d'affaires de 3,8 % en 2025, conformément aux prévisions de 3,5 % à 4 %.

La direction prévoit une croissance organique du chiffre d'affaires de 1 à 3 % en 2026, avec une croissance à un chiffre pour les solutions marchandes et une croissance stable ou légèrement inférieure pour les solutions financières.

Cela reflète des comparaisons difficiles au premier semestre en raison de revenus non récurrents plus élevés en 2025.

L'objectif de croissance à deux chiffres du chiffre d'affaires de Clover, combiné à la croissance des entreprises marchandes et à la stabilisation des revenus bancaires, soutient l'hypothèse de 3,3 % jusqu'en 2029.

2. Marges d'exploitation: 34.2%

Fiserv a réalisé une marge d'exploitation ajustée de 37,4% en 2025, en baisse de 200 points de base comme prévu.

La société prévoit des marges d'environ 34% pour 2026, car les investissements dans le service à la clientèle et l'infrastructure technologique se poursuivent.

La direction s'attend à ce que les marges atteignent un creux au 1er trimestre 2026 en dessous de 30%, puis s'améliorent tout au long de l'année pour atteindre 35-36% au 4ème trimestre.

Le projet Elevate devrait débloquer des opportunités d'efficacité supplémentaires grâce à la simplification des activités et au déploiement de l'IA.

3. Multiple P/E de sortie : 7,0x

Le marché évalue Fiserv à 7,6 fois les bénéfices. Nous supposons que le P/E se comprimera légèrement à 7,0x au cours de notre période de prévision, en dessous de la moyenne de 13,1x sur un an et de la moyenne de 16,2x sur cinq ans.

Ce multiple conservateur tient compte du risque d'exécution pendant la période de transformation et de la pression sur les marges due aux investissements stratégiques.

Comme Fiserv démontre des améliorations constantes du service client, l'expansion de la plateforme Clover et des gains d'efficacité opérationnelle, la société devrait obtenir un multiple plus élevé reflétant sa position à l'intersection des écosystèmes du commerce et de la finance.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

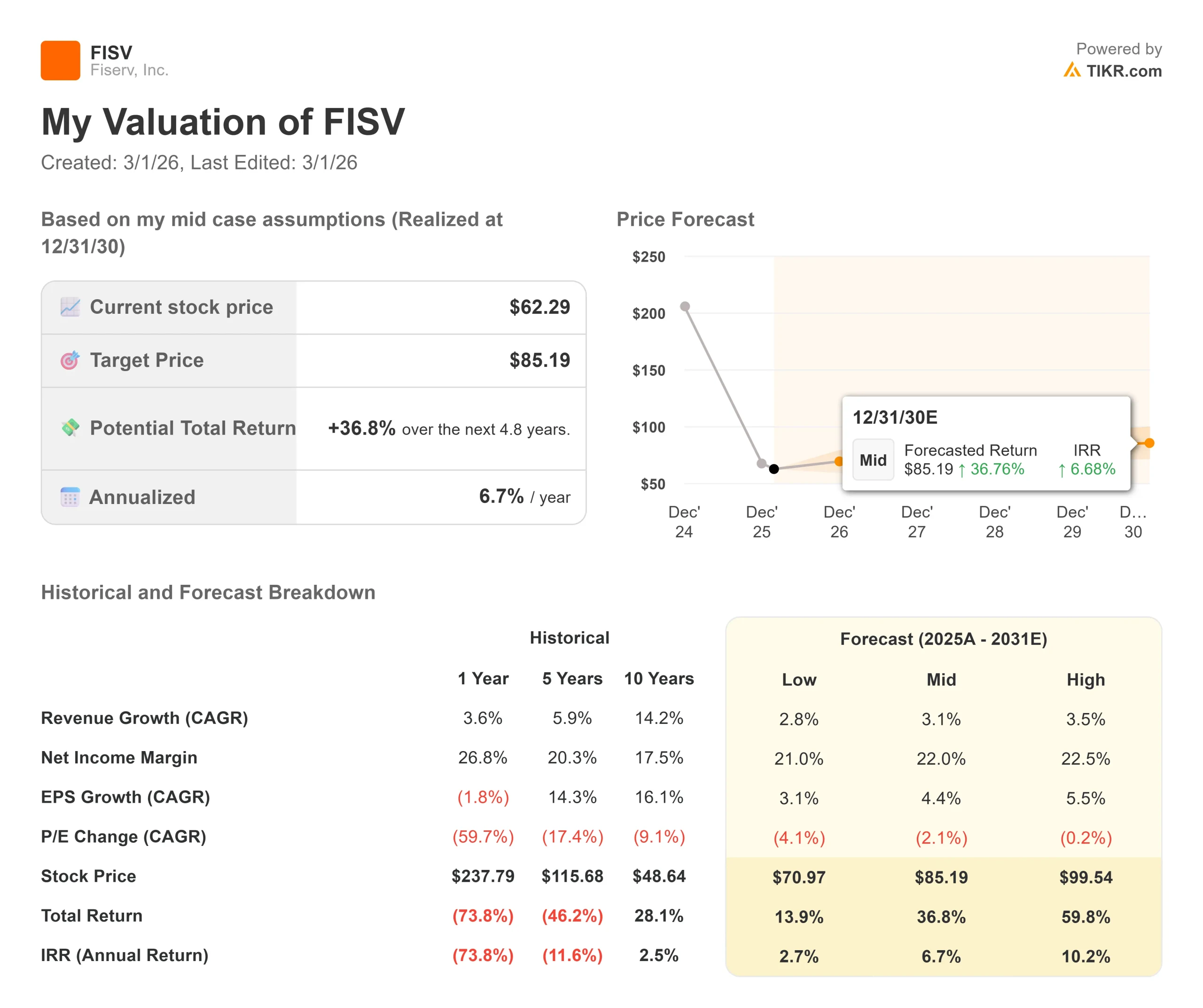

Les processeurs de paiement sont confrontés à des transitions technologiques et à des pressions concurrentielles. Voici comment l'action Fiserv pourrait évoluer selon différents scénarios jusqu'en décembre 2030 :

- Scénario faible : Si la croissance des revenus ralentit à 2,8 % et que les marges de revenu net se compriment à 21 %, les investisseurs obtiennent tout de même un rendement total de 14 % (2,7 % par an).

- Scénario moyen : Avec une croissance de 3,1 % et des marges de 22 %, nous prévoyons un rendement total de 37 % (6,7 % par an).

- Cas élevé : Si l'accélération des paiements numériques entraîne une croissance des revenus de 3,5% tandis que Fiserv maintient des marges de 22,5%, les rendements pourraient atteindre 60% au total (10,2% par an).

Voir ce que les analystes pensent de l'action FISV en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution de l'expansion internationale de Clover, le succès de la conversion des commerçants non-Clover, la stabilisation du segment bancaire et les gains d'efficacité du projet Elevate.

Dans le cas le plus défavorable, les vents contraires dans le secteur bancaire persistent plus longtemps que prévu ou la croissance des commerçants est décevante.

Dans l'hypothèse haute, l'expansion de Clover s'accélère, Financial Solutions renoue avec la croissance plus rapidement et l'amélioration des marges dépasse les attentes car les initiatives en matière d'efficacité donnent des résultats.

Quelle est l'ampleur de la hausse de l'action Fiserv à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !