Principales statistiques pour l'action Marriott

- Performance de la semaine dernière : -1,7

- Fourchette de 52 semaines : 205,4 $ à 370

- Prix actuel : 341,7

Que s'est-il passé ?

Le pipeline record de 610 000 chambres deMarriott International est le signe d'une société qui accélère sa domination, même si l'action recule à 341,73 $ par rapport à son plus haut de 52 semaines de 370,00 $.

Plusieurs cadres, dont le PDG Anthony Capuano, ont procédé à des cessions d'actions le 19 février, tandis que Marriott a lancé une offre de billets de premier rang de 1,45 milliard de dollars le 20 février.

Les revenus bruts du quatrième trimestre ont augmenté de 7 % pour atteindre 1,4 milliard de dollars, grâce à une hausse de 16 % des frais de gestion des incitations, qui ont atteint 239 millions de dollars, et à une croissance de 8 % des frais de cartes de crédit cobrandées.

Le marché réévalue de plus en plus Marriott, qui passe d'un hôtelier traditionnel à une plateforme de fidélisation et de fintech génératrice de frais, les frais de cartes de crédit cobrandées devant bondir de 35 % en 2026.

Le PDG Anthony Capuano a déclaré lors de l'appel de résultats du quatrième trimestre qu'"il existe une demande presque insatiable pour le luxe", contextualisant les 114 contrats de luxe record signés par Marriott au cours de 2025.

David Katz, analyste chez Jefferies, s'est entretenu directement avec la direction le 10 février, en insistant sur la stratégie d'investissement en matière de croissance nette des unités, Marriott visant une croissance de 4,5 % à 5 % du nombre de chambres en 2026.

Avec 271 millions de membres Bonvoy, un partenariat pour la Coupe du monde de la FIFA, et l'accélération de l'expansion en Espagne et en Inde, l'écosystème mondial de fidélisation de Marriott s'avérera de plus en plus difficile à reproduire pour les concurrents.

L'avis de Wall Street sur l'action Marriott

Le pipeline record de 610 000 chambres de Marriott et la croissance projetée du BPA ajusté de 13 % à 15 % en 2026 confirment directement que l'histoire de l'accélération des revenus n'en est qu'à ses débuts.

Le chiffre d'affaires a augmenté de 4,3 % au cours de l'exercice 25 pour atteindre 26,19 milliards de dollars, tandis que l'EBITDA a augmenté à 5,38 milliards de dollars avec des marges en hausse à 20,6 %, et les estimations pour l'exercice 26 indiquent une nouvelle expansion vers 21,1 %.

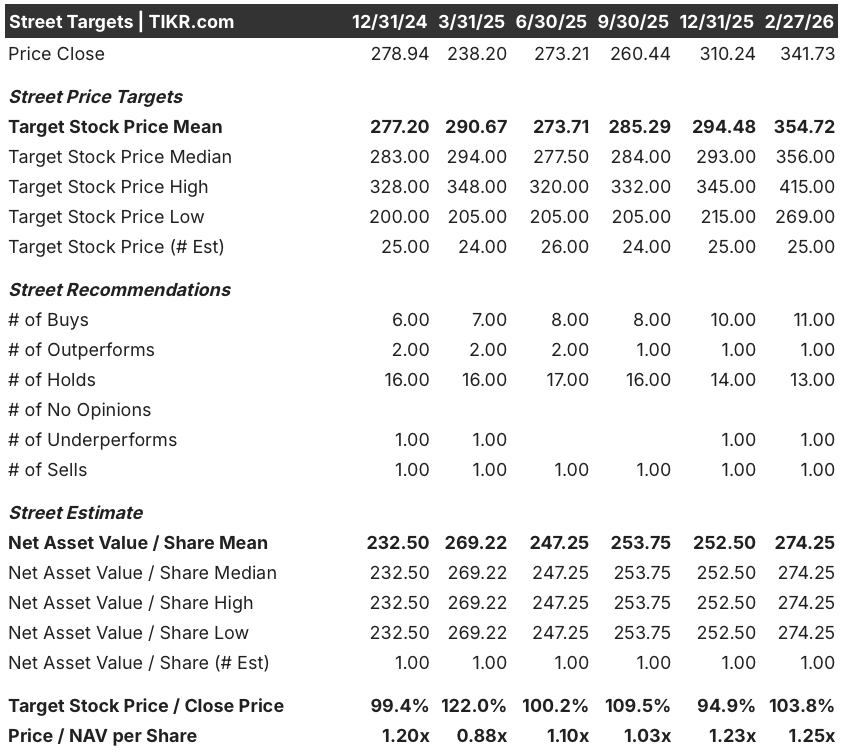

Wall Street indique 11 achats, 1 surperformance, 13 conservations, 1 sous-performance et 1 vente en date du 27 février, avec un objectif moyen de 354,72 $, ce qui implique une hausse de 3,8% par rapport à 341,73 $.

Les analystes ont fixé une cible basse de 269 $ et une cible haute de 415 $, la cible haute exigeant une croissance soutenue des frais de cartes de crédit et un taux de rentabilité de la Coupe du monde supérieur aux prévisions de 30 à 35 points de base.

Que dit le modèle d'évaluation ?

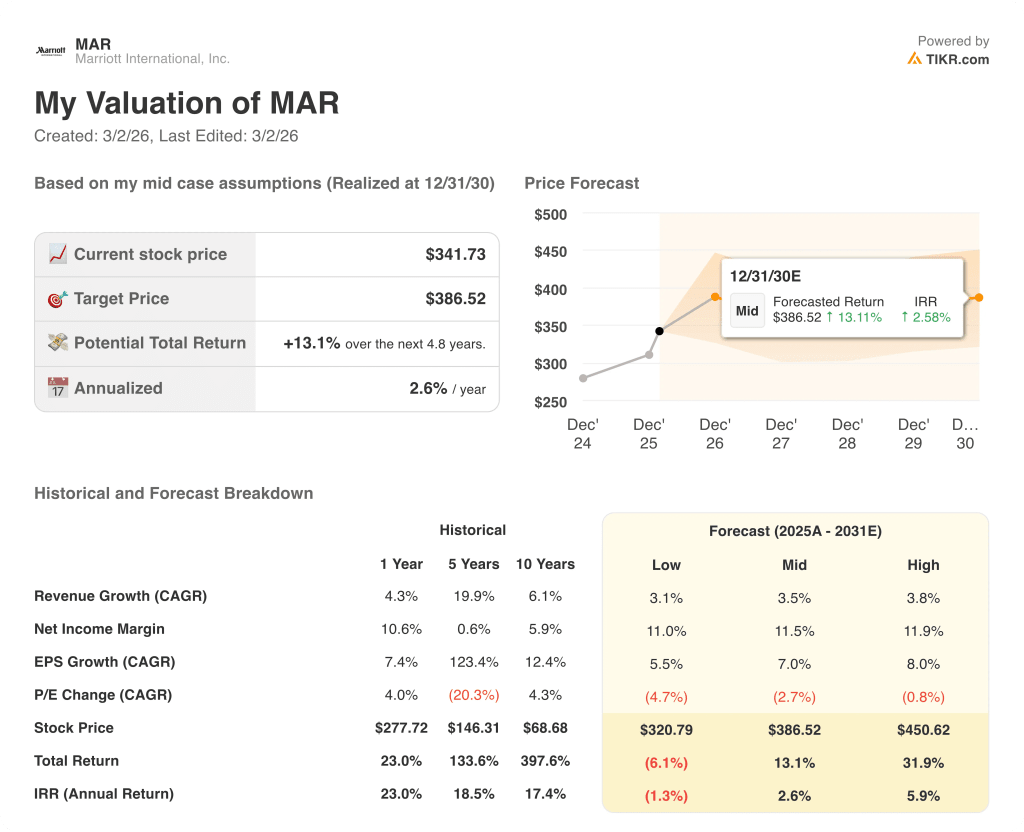

Le modèle moyen de TIKR vise 386,52 $ d'ici le 31 décembre 2030, ce qui représente un rendement total de 13,1 % sur 4,8 ans. Le TRI annualisé de 2,6 % indique que le marché évalue Marriott à un niveau proche de sa juste valeur aujourd'hui.

Le marché considère Marriott comme un opérateur hôtelier, sans tenir compte de sa transformation en plateforme de paiement de fidélité générant plus de 700 millions de dollars par an en frais de cartes de crédit cobrandées.

En outre, pour l'année fiscale 26, les frais de cartes de crédit devraient à eux seuls augmenter de 35 %, un chiffre qu'aucun multiple traditionnel du secteur de l'hôtellerie ne permet d'appréhender de manière adéquate.

La direction a obtenu une augmentation contractuelle des taux de redevance avec Chase et American Express, un changement structurel des bénéfices que les 13 holdings actuels de Wall Street n'ont pas encore récompensé.

Si le RevPAR de la Grande Chine reste stable et que les voyages gouvernementaux restent inférieurs de 15 % aux niveaux précédents, les prévisions de RevPAR global de 1,5 % à 2,5 % ne sont pas respectées, ce qui comprime directement l'objectif d'EBITDA de 5,8 milliards de dollars à 5,9 milliards de dollars.

L'intervention du PDG Anthony Capuano au forum J.P. Morgan du 12 mars révélera si les négociations sur les nouveaux accords de cartes de crédit avec Chase et American Express s'accélèrent en vue d'une clôture en 2026.

Marriott est aujourd'hui assez bien valorisé, mais il devient réellement intéressant si les nouveaux accords de cartes de crédit se concluent en 2026, débloquant des revenus de frais que le modèle n'a pas encore évalués.

Devriez-vous investir dans Marriott International, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action MAR et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Marriott International, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action MAR sur TIKR gratuitement →

-via-Canva/@Aflo-Images-from-アフロ(Aflo)-via-Canva)