Principales statistiques pour l'action MAS

- Performance depuis le début de l'année : 13

- Fourchette de 52 semaines : 57 $ à 79

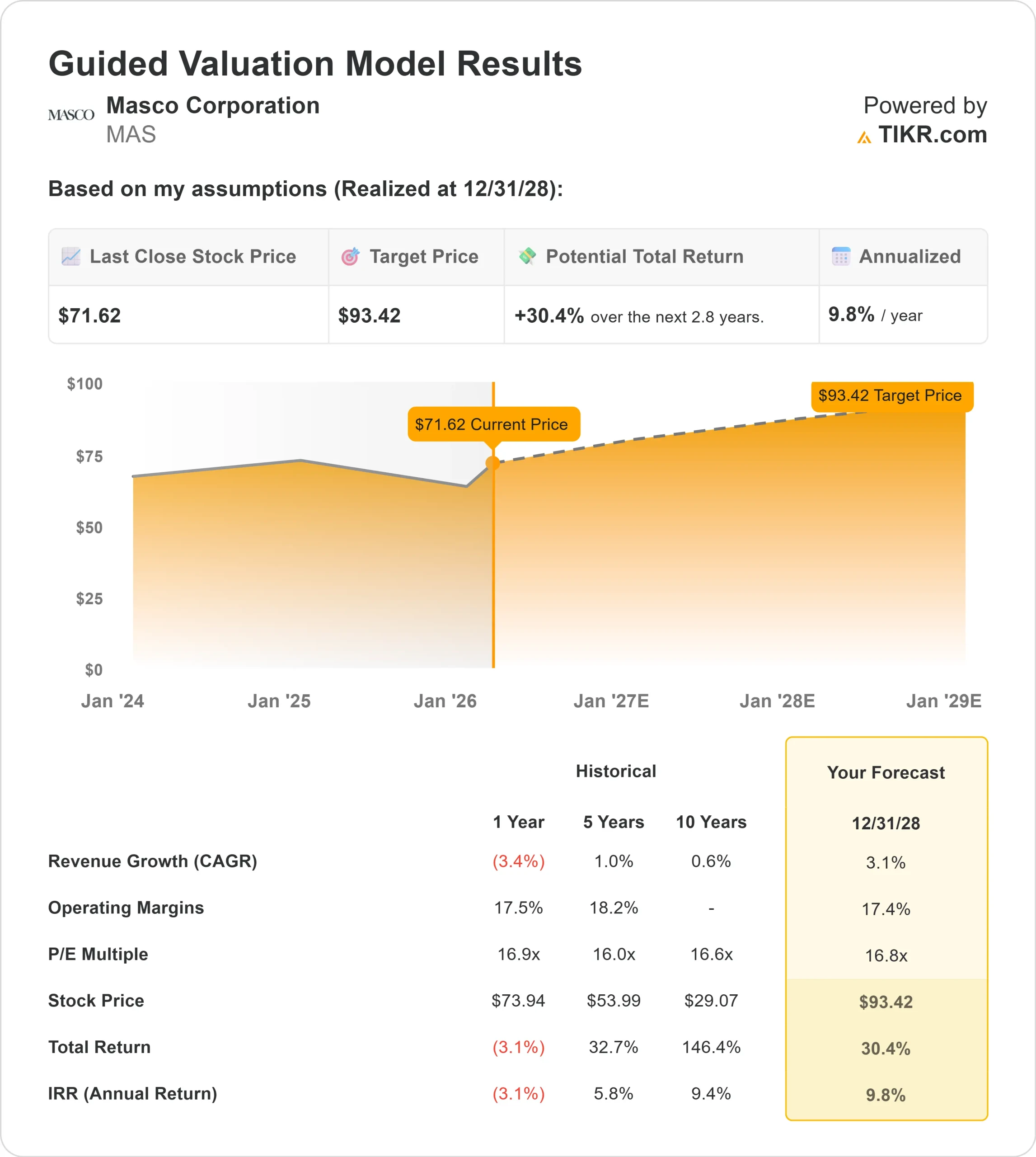

- Prix cible du modèle d'évaluation : 93

- Hausse implicite: 30

Évaluez vos actions préférées comme Masco Corporation avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Qu'est-ce qui s'est passé ?

L'action de Masco Corporation est en hausse d'environ 13 % depuis le début de l'année, se négociant récemment à près de 72 $ par action, les investisseurs ayant réagi positivement aux bénéfices du quatrième trimestre de la société et à l'amélioration des perspectives de marge pour 2026.

Les actions ont augmenté à la suite des prévisions qui indiquaient une meilleure rentabilité, même avec des hypothèses de marché de réparation et de remodelage stagnantes.

Le rallye a été stimulé par les prévisions de la direction concernant le BPA 2026 de 4,10 à 4,30 $ et les marges d'exploitation qui devraient augmenter pour atteindre environ 17 %, contre 16,8 % en 2025.

Au quatrième trimestre, Masco a annoncé des ventes en baisse de 2 %, un BPA de 0,82 $ et un bénéfice d'exploitation de 259 millions de dollars. Les ventes de plomberie ont augmenté de 3 % en monnaie locale avec des marges de 16,3 %, tandis que les ventes de produits architecturaux décoratifs ont chuté de 15 % en raison de la baisse des volumes de peinture.

Le PDG Jon Nudi a déclaré : "Nous prévoyons une expansion des marges en 2026", soulignant que la discipline en matière de prix, les mesures de restructuration et l'atténuation des tarifs étaient des facteurs clés.

Le positionnement institutionnel a également renforcé la confiance. Citigroup a augmenté sa participation de 162,5 % au troisième trimestre pour atteindre 679 805 actions d'une valeur d'environ 48 millions de dollars, tandis que JPMorgan a augmenté sa position de 32,3 % pour atteindre plus de 5,08 millions d'actions d'une valeur d'environ 358 millions de dollars.

Assetmark a augmenté sa participation de 477,9 % à 198 255 actions, et Candriam a augmenté ses avoirs de 121,4 %.

Bien que Vanguard ait réduit sa participation de 2,5 %, il détient toujours plus de 28,15 millions d'actions évaluées à environ 2,0 milliards de dollars. Les investisseurs institutionnels détiennent collectivement environ 93,9 % de Masco.

Avec des bénéfices qui devraient s'améliorer en 2026 et des marges en expansion, la progression de l'action depuis le début de l'année reflète une confiance croissante dans la capacité de Masco à générer une croissance des bénéfices, même dans un environnement immobilier stable.

MAS est-il sous-évalué ?

Dans les hypothèses d'évaluation, l'action est modélisée en utilisant :

- Croissance du chiffre d'affaires (CAGR) : 3,1

- Marges d'exploitation : 17.4%

- Multiple P/E de sortie : 16,8x

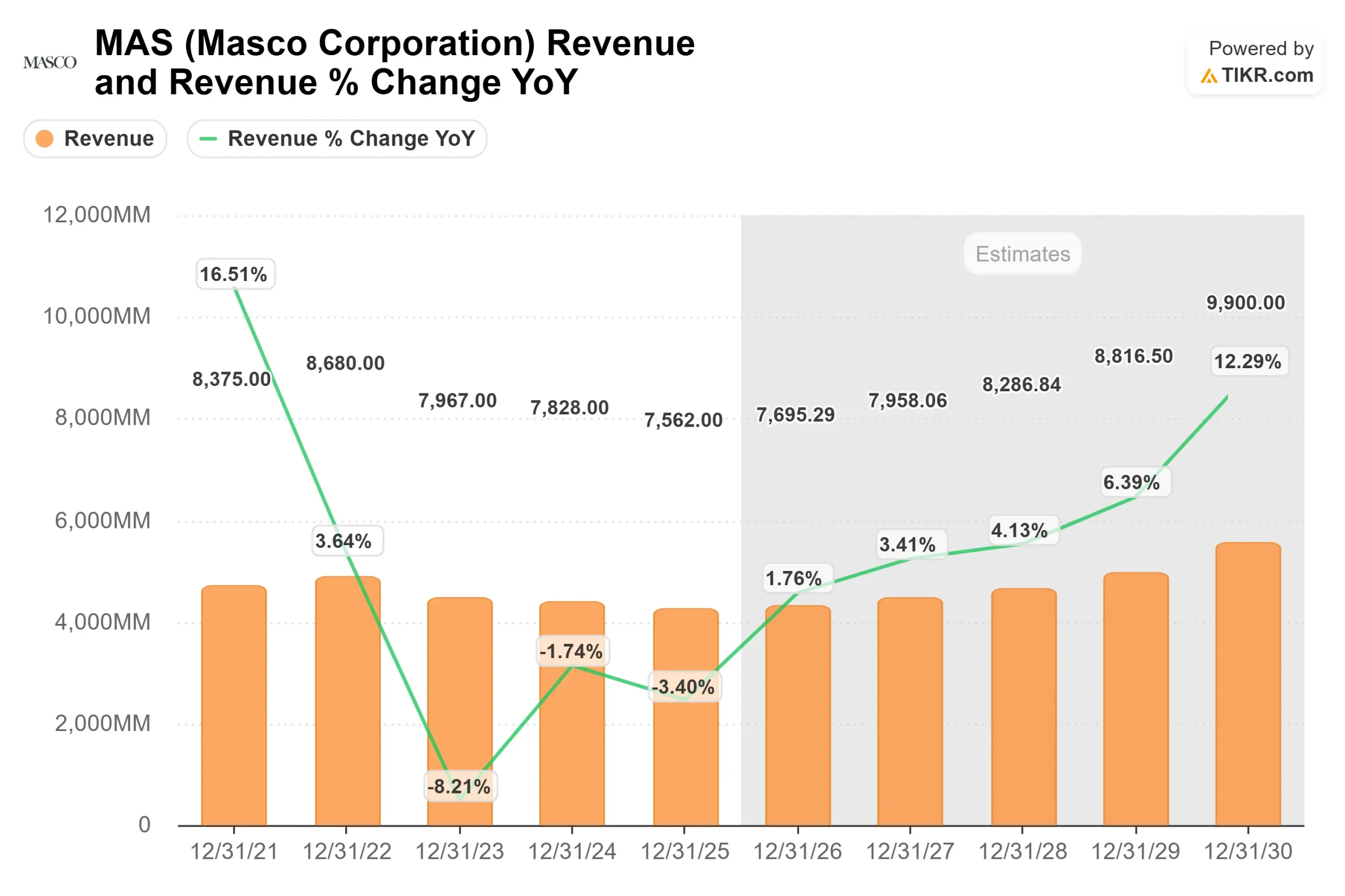

Le chiffre d'affaires devrait passer d'environ 7,6 milliards de dollars en 2025 à environ 9,9 milliards de dollars en 2030, reflétant une stabilisation progressive de la demande de réparation et de remodelage plutôt qu'une forte reprise de l'immobilier.

L'hypothèse de marge proche de 17 % s'aligne étroitement sur l'objectif 2026 de la direction et reflète la discipline en matière de prix, les économies de restructuration et l'optimisation de l'approvisionnement à la suite des vents contraires tarifaires.

Sur la base de ces données, le modèle estime un prix cible de 93 $, ce qui implique une hausse totale d'environ 30 % au cours des prochaines années, indiquant que l'action semble sous-évaluée aux prix actuels.

Le levier d'exploitation dans le secteur de la plomberie est un facteur clé cette année. Des prix à un chiffre moyen et des gains continus de parts de marché dans les canaux de distribution et de commerce électronique soutiennent la rentabilité, même si les volumes restent modestes.

L'intégration de Liberty Hardware dans le segment de la plomberie crée également des opportunités d'optimisation des coûts à mesure que la société atténue l'exposition aux tarifs et rationalise l'approvisionnement.

Dans le secteur de l'architecture décorative, les ventes de peinture Pro devraient connaître une croissance moyenne à un chiffre en 2026, tandis que le bricolage reste sous pression. La croissance du canal Pro, l'extension des capacités de livraison sur les chantiers et une collaboration plus étroite avec les partenaires de vente au détail pourraient favoriser une amélioration progressive des marges, même si la demande globale de peinture reste stable.

À environ 72 $ par action, Masco semble modérément sous-évaluée, la performance de 2026 étant probablement due à l'expansion des marges, à une répartition disciplinée du capital et à des gains d'actions continus plutôt qu'à une forte accélération de l'activité de construction de logements.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Quelle est l'ampleur de la hausse de l'action MAS à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action de Masco Corporation, ou ce que toute action pourrait valoir, en moins d'une minute à l'aide du nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce que vous devez entrer, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.