Statistiques clés de l'action Delta Air Lines

- Performance de la semaine dernière : +2%

- Fourchette de 52 semaines : 34,7 $ à 76,4

- Prix actuel : 70,5

Que s'est-il passé ?

Delta(DAL) a discrètement construit la machine à bénéfices la plus durable de l'aviation commerciale, DAL se négociant à 70,5 dollars après avoir enregistré un chiffre d'affaires record de 58,3 milliards de dollars pour l'ensemble de l'année, ainsi qu'un flux de trésorerie disponible de 4,6 milliards de dollars, le plus élevé de l'histoire du transporteur, obligeant les analystes à se demander si la décote des compagnies aériennes qui a historiquement affecté le secteur s'applique toujours ici.

La chute des prix du pétrole a servi de déclencheur immédiat, le Brent chutant de 1,3 % à 69,9 dollars le baril et le WTI de 1,6 % à 64,4 dollars le 26 février, ce qui a permis à DAL de gagner 2,7 % cette séance-là, l'allègement des coûts du carburant ayant directement amplifié l'histoire de l'expansion des marges que la direction avait déjà exposée en janvier.

Au-delà de l'évolution du pétrole, le moteur structurel de la remontée de Delta est son architecture de revenus diversifiés, où les ventes de cabines premium ont augmenté de 7 %, la rémunération d'American Express a atteint 8,2 milliards de dollars, les revenus MRO ont bondi de 25 % et les flux hors cabine principale représentent désormais 60 % du total des revenus, isolant la compagnie aérienne des fluctuations des prix des produits de base qui écrasent ses homologues.

Au-delà des chiffres, le marché réaffecte activement Delta d'une compagnie aérienne cyclique à une entreprise de fidélisation et de services haut de gamme, alors que les dépenses liées aux cartes de co-marquage augmentent à deux chiffres, que plus de 115 millions de connexions annuelles sont enregistrées sur la plateforme Delta Sync et que la commande d'une flotte de 787-10 indique une piste d'expansion des marges internationales sur une décennie plutôt qu'un pari à court terme sur la capacité de production.

Le PDG Ed Bastian a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que "notre rendement du capital investi de 12 % est bien supérieur à notre coût du capital, ce qui nous place dans la moitié supérieure du S&P 500 et en tête du secteur". Il a mis en contexte les 5 milliards de dollars de bénéfices avant impôts et le versement de 1,3 milliard de dollars de participation aux bénéfices de Delta comme la preuve que la compagnie aérienne s'est définitivement démarquée de ses homologues du secteur en termes de qualité financière.

À l'appui de cette thèse sur le plan institutionnel, le parrainage par Delta des Jeux olympiques de Los Angeles 28, aux côtés de marques telles que Google, Starbucks et American Express, reflète le positionnement de la marque haut de gamme qui sous-tend son volant de fidélisation, tandis que les prévisions de BPA pour l'année 2026 de 6,5 à 7,5 dollars, représentant une croissance de 20 % d'une année sur l'autre, donnent à la communauté des analystes un argument concret d'accélération des bénéfices à mettre en regard des prix.

À plus long terme, la commande par Delta de 30 Boeing 787-10 avec des options pour 30 autres, livrés à partir de 2031, permet au transporteur de remplacer les 767 vieillissants par des avions offrant jusqu'à 10 points d'avantage de marge, une efficacité énergétique de 25 % supérieure et une capacité accrue de sièges haut de gamme, cimentant un écart structurel de coûts et de revenus par rapport aux concurrents qui s'accentuera au cours de la prochaine décennie.

Le point de vue de Wall Street sur l'action DAL

Les perturbations opérationnelles de la tempête hivernale Hernando et la chute subséquente du prix du pétrole à 64,4 $ le baril le 26 février valident directement la thèse d'investissement de base de Delta, car la baisse des coûts du carburant amplifie la croissance de 20 % du BPA que la direction a déjà guidée pour l'ensemble de l'année 2026.

Fondamentalement, l'accélération est visible dans les chiffres, les estimations de Street prévoyant des revenus passant de 63,4 milliards de dollars en 2025 à 66,0 milliards de dollars en 2026, tandis que le BPA normalisé fait un bond de 23,5 %, passant de 5,8 à 7,2 dollars, ce qui confirme que l'entreprise est clairement en train de réaccélérer après deux années consécutives de légère compression des bénéfices.

Wall Street soutient fermement cette accélération, avec 20 achats et 5 surperformances contre seulement 1 sous-performance et 1 vente parmi 25 analystes, conduisant à un objectif de prix moyen de 81,9 $ qui implique une hausse de 16,1% par rapport au prix actuel de DAL de 70,5 $.

Notamment, l'écart entre l'objectif bas de 47,0 $ et l'objectif haut de 90,0 $ signale un large éventail de résultats, où la reprise des revenus de la cabine principale et la croissance continue de la rémunération d'American Express poussent DAL vers 90,0 $, tandis qu'un ralentissement macroéconomique ou une législation sur le plafonnement des taux des cartes de crédit menaçant l'économie de la fidélisation ancrent le scénario baissier près de 47,0 $.

Que dit le modèle d'évaluation ?

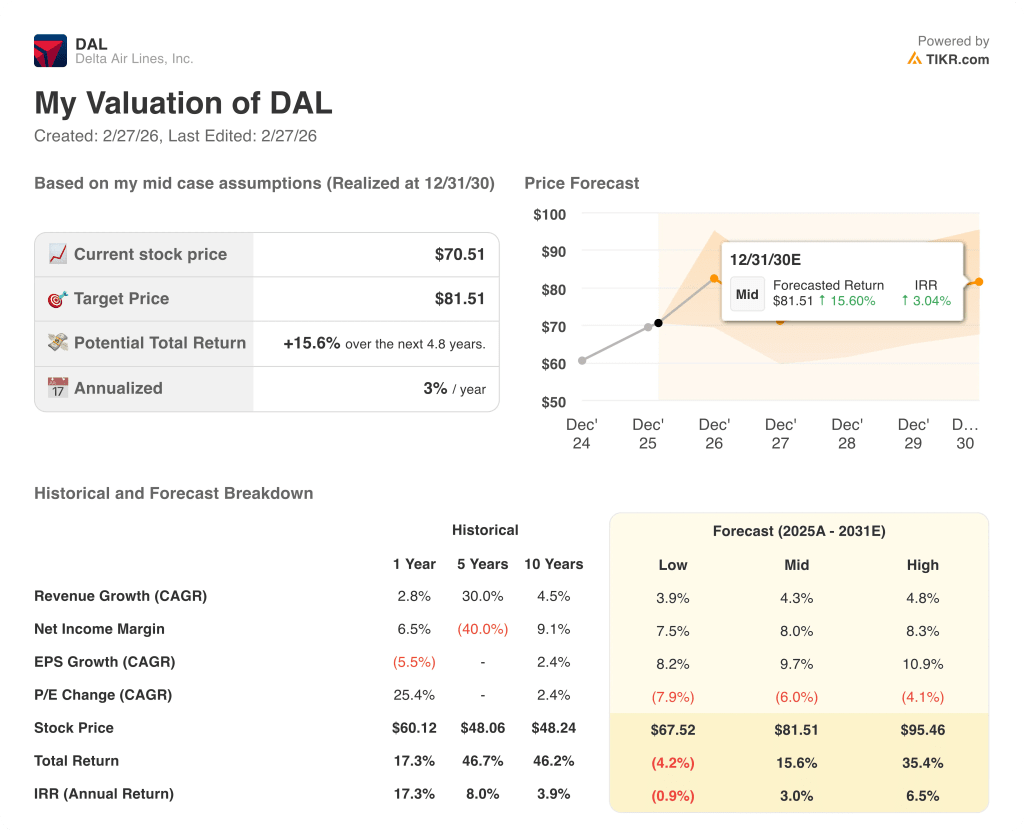

Compte tenu de la diversification des revenus de Delta et de la ré-accélération des flux de trésorerie disponibles, le modèle d'évaluation de TIKR évalue DAL à 81,5 $, ce qui implique un rendement total de 15,6 % sur 4,8 ans avec un modeste TRI annualisé de 3,0 %, un profil de rendement crédible mais peu excitant pour les investisseurs qui entrent sur le marché aux prix actuels.

Le risque le plus important reste la proposition de l'administration Trump de plafonner à 10% les taux d'intérêt des cartes de crédit, ce qui menace directement le moteur de rémunération American Express de 8,2 milliards de dollars de Delta, un flux de revenus que la direction a explicitement identifié comme le moteur de la marge la plus élevée de la génération de flux de trésorerie disponible de la compagnie aérienne.

À l'heure actuelle, l'action DAL semble assez bien valorisée à 70,5 dollars, l'objectif moyen de 81,9 dollars de la Bourse offrant une hausse significative, mais le TRI annualisé de seulement 3,0 % du modèle d'évaluation suggère que les investisseurs patients devraient attendre l'accélération des revenus de la cabine principale et la clarification de la législation sur le plafonnement des cartes de crédit avant de se lancer dans une évaluation agressive.

Devriez-vous investir dans Delta Air Lines, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action DAL et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Delta Air Lines, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action DAL sur TIKR →